主要结论

本周MA1701合约表现较弱,小幅收跌。甲醇现货市场继续小幅上涨,因期货升水,多数有货者多愿用手中货物参与期货交割套保而非现货出售,故可售现货十分紧缺。国际原油价格继续反弹。本周五甲醇主力MA1701报收于2027元/吨。

本周内地甲醇市场继续震荡上涨。烯烃企业稳定采购以及部分装臵停车检修,西北地区生产企业出货无压,本周继续小幅上推。因西北挺价且外销有限,山西及关中等地销售形势转好。因主产企业提涨导致接货成本上升,周内山东地区稳步上推,因市场对后期淡季结束的终端需求有向好预期,部分中间商及下游适当接货。本周沿海甲醇市场逆势上涨。多数有货者多愿用手中货物参与期货交割套保而非现货出售,故可售现货十分紧缺,少数一二手贸易商纷纷控制出货节奏,而投机和补空需求随行补货,进一步刺激现货价格不断攀高,成交重心步步跟涨。

截至8月18日,国内甲醇整体装臵开工负荷为61.42%,环比下降0.58%;西北地区的开工61.41%,环比下降6.52%。本周期内,停车及重启装臵均有,所以整体开工率变化不大,西北地区因鄂尔多斯国泰、陕西神木、延长中煤等装臵停车,开工率出现下滑。

技术面,主力MA1701合约本周小幅冲高回落,主要还是维持在2000-2100区间运行。MA1701在1900附近有较强支撑,上方阻力2200附近,中长期预计维持在1900-2200区间震荡运行,短期继续关注2100附近压力。

一、期货行情回顾

本周MA1701合约表现较弱,小幅收跌。甲醇现货市场继续小幅上涨,因期货升水,多数有货者多愿用手中货物参与期货交割套保而非现货出售,故可售现货十分紧缺。国际原油价格继续反弹。本周五甲醇主力MA1701报收于2027元/吨。

二、产业链分析

1.甲醇现货

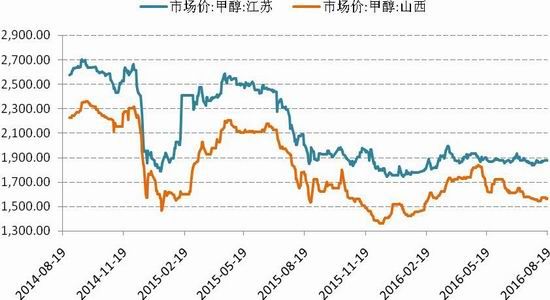

本周内地甲醇市场继续震荡上涨。烯烃企业稳定采购以及部分装臵停车检修,西北地区生产企业出货无压,本周继续小幅上推。因西北挺价且外销有限,山西及关中等地销售形势转好。因主产企业提涨导致接货成本上升,周内山东地区稳步上推,因市场对后期淡季结束的终端需求有向好预期,部分中间商及下游适当接货。然周内仍有零星低价货源对市场有短暂冲击。截至周四,山东市场均价为1724元/吨,环比上涨0.35%,内蒙市场均价为1567元/吨,环比上涨2.42%。本周沿海甲醇市场逆势上涨。多数有货者多愿用手中货物参与期货交割套保而非现货出售,故可售现货十分紧缺,少数一二手贸易商纷纷控制出货节奏,而投机和补空需求随行补货,进一步刺激现货价格不断攀高,成交重心步步跟涨。但周后期随着期货再度弱势回跌的影响下,周后期买方果断抵触高价介入,高端价格再度窄幅回撤。周内纸货仍多以期现货对套或者换手盘操作为主,而周后期期现货差价略有收紧,10月下旬纸货成交放量减少,11月至12月份纸货成交活跃。业者多空心态并存。截至目前,江苏本周均价在1875元/吨,环比上涨0.67%;华南均价在1890元/吨,环比上涨0.32%。

图1:甲醇现货价格

资料来源:Wind、国信期货研发部

2.甲醇库存

截至8月18日,江苏甲醇库存在47.50万吨,较8月11日上涨0.30万吨,涨幅0.64%。其中太仓地区库存继续走高至16.90万吨,张家港地区缩减至12.70万吨,江阴地区略有走高至4.20万吨,常州地区在4.20万吨,南通地区库存在4.20万吨。受到近期西南等等集中到港影响,本周南京区域库存继续上行。整体江苏甲醇可流通货源在15.60万吨,多数不可流通货源多为期货交割和下游工厂的库存。本周太仓地区一周走货量较上周略有提升,从上周四至本周三太仓地区平均一天发货量在1650吨-1700吨,除去浙江区域下游少量提货以外,少数船货发往辽宁地区。关注后期江苏实际交割货源动态。目前浙江(嘉兴加上宁波)地区甲醇库存在29.17万吨,较8月11日大幅上涨4.30万吨,涨幅在17.29%。受到船期推迟到港影响,浙江近期(11日-24日)集中进口船货到港在7-8船,本周浙江下游重要厂家库存因此再度走高。整体浙江(嘉兴加上宁波)地区可流通货源在6000吨附近。目前华南(不加福建地区)甲醇库存在17.70万吨,比8月11日减少0.30万吨,降幅在1.67%。其中东莞地区在5.70万吨附近,广州地区库存在8万吨,珠海地区库存在4万吨附近。整体广东可流通甲醇货源在11.90万吨附近。福建地区库存在3.80万吨附近。比8月11日增加1万吨,增幅在35.71%。其中泉港地区在2.80万吨附近,厦门地区在1万吨附近。福建整体可流通货源在3万吨附近。华南库区罐容紧张程度得到一定缓解,现有库存中部分货源等待期货交割,市场可流通货源量较上周有所减少。同时受高位成本支撑影响,华南市场现货低价难寻。整体来看目前沿海地区(江苏、浙江和华南地区)甲醇库存继续走高至98.17万吨,整体沿海地区甲醇整体可流通货源在31.10万吨附近。对于后期到港,据初步估算,沿海地区8月19日至月底抵港进口船货数量在16.35万-17万吨,其中江苏预估到港在万7.55万-8万吨,而浙江预估到港量在6.80万-7万吨,华南预估进口船货到港在2万-2.50万吨,近期部分船货存在推迟到港可能。集中为伊朗、新西兰等地货源。

图2:甲醇港口库存

资料来源:Wind、国信期货研发部

3.甲醇装臵

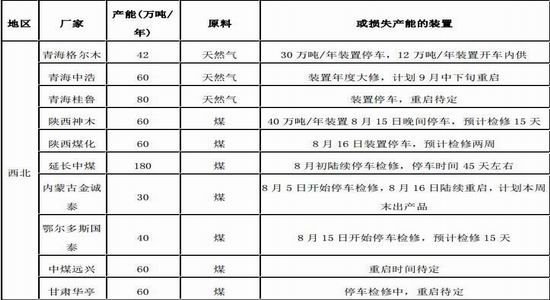

截至8月18日,国内甲醇整体装臵开工负荷为61.42%,环比下降0.58%;西北地区的开工61.41%,环比下降6.52%。本周期内,停车及重启装臵均有,所以整体开工率变化不大,西北地区因鄂尔多斯国泰、陕西神木、延长中煤等装臵停车,开工率出现下滑。

国内主要停车或检修的甲醇装置运行情况一览表

资料来源:卓创资讯、国信期货研发部

三、技术分析

技术面,主力MA1701合约本周小幅冲高回落,主要还是维持在2000-2100区间运行。MA1701在1900附近有较强支撑,上方阻力2200附近,中长期预计维持在1900-2200区间震荡运行,短期继续关注2100附近压力。

图3:甲醇MA1701日K线走势图

资料来源:博易大师、国信期货研发部

国信期货 范春华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。