摘要:

美国部分棉区进入收获季,单产超预期,天气利好,美棉未来下跌概率较

新疆产量稳中有升,未来天气稳定,给市场情绪降温

新棉上市前供应192+万吨,需求165-,棉花供应仍充足,短期难上涨

纺企采购态度转为随用随采,贸易商退出,国储棉加价幅度降低,成交率不足50%,部分规模较大纺企棉花库存已至新棉上市

抛储基准价呈加速下跌,成交均价或继续走低

纺纱利润较好,内外纱价格持平,内纱存在下跌的可能对棉花支撑力减弱

操作上建议多单暂时离场

一、一周棉花期货市场综述

本周ICE期棉延续回落,截止8月19日,美棉花指报收68.23美分/磅,跌283点。郑棉弱势震荡,郑棉震荡,周线收十字星,指数报收14645元/吨。总持仓增加3.7万手至48.5万手,成交减少96.3万手至304万手。

二、相关讯息

国内方面

(1)8月22-26日储备棉轮出标准级销售底价为13927元/吨;较上周(8月15-19日)销售底价14389元/吨下调462元/吨。

(2)据中国棉花协会物流分会对全国18个省市的178家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据,截止7月31日全国棉花商业库存总量约72.75万吨(包括新棉和陈棉),较上月减少12.42万吨,降幅14.6%。

(3)据海关统计,7月我国进口棉花9.5万吨,同比减少1万吨,环比增加2.2万吨;棉纱进口16.35万吨,同比减少24.1%,环比增加2.73%;棉纱出口3.59万吨,同比增加15%,环比增加18%;棉布进口3457万米,同比减少35%,环比减少7%;棉布出口7.73亿米同比增加10%,环比增加5.5%。

国际方面

(1)美国农业部报告显示,2016年8月5-11日,2016/17年度美棉出口净签约量为4.65万吨,装运量为3.98万吨,主要运往巴基斯坦、越南、印度、中国(4331吨)和墨西哥。

三、抛储情况

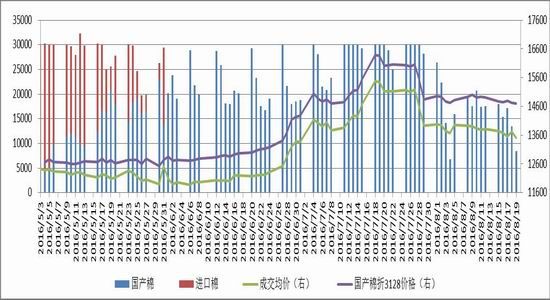

国储棉成交率和成交均价持续下滑,因下周抛储基准价下调,纺企观望增加。

截止8月19日储备棉共计轮出2103245吨,累计成交1974559,进口棉成交总量:296306.06吨,成交率:98.16%。国产棉成交1578253,成交率98.16%。

本周成交率下滑,周五成交率降至28%,成交均价13509环比下调315。

图1:国储棉竞拍成交情况

数据来源:WIND,鲁证期货研究所

四、基本面分析

1、现货市场

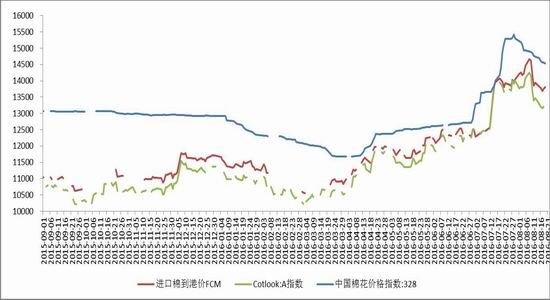

(1)内外棉花价格分析

本周棉花价格内外双双继续下跌,内外价差继续扩大。截至8月19日,中国棉花价格指数报14533,环比下跌213点。进口棉港口价FCM报13813,下跌129点;Cotlook:A指数报13247下跌221点。中国棉花价格指数(3128)与进口棉港口价差为720,与Cotlook:A指数价差1286。

图1:内外棉花价格走势

数据来源:WIND,鲁证期货研究所

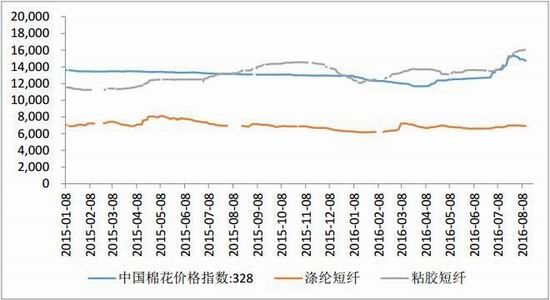

(2)棉花与替代品价格走势

本周化学替代纤维:涤纶稳定,粘胶继续上涨,二者与棉花的价差扩大。截止8月19日,涤纶和粘胶主流价格分别6920、16150,环比分别变化-10和100,棉花与化学纤维价差分别为7613、-1617。

图2:国产纱线价格走势

数据来源:WIND,鲁证期货研究所

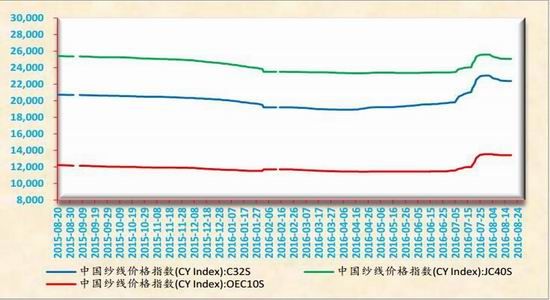

(3)内外纱线价格走势

本周虽然棉花价格继续下调,但纱线价格整体稳定。8月19日C32S、JC40S、OEC10S价格指数分别22350、25060、13405,环比分别变化-40、0、-15点。进口纱线价格下快速下跌,内外纱价格持平,进口纱价格FCYC32S报22440,环比下降430点,高出国产纱90,内外纱价差基本持平。

图3:国产纱线价格走势

数据来源:WIND,鲁证期货研究所

图4:内外纱线价格走势

数据来源:WIND,鲁证期货研究所

(4)纺织利润

棉花价格下滑,而纱线价格稳定,纺企利润稍有所增加,处于较高水平。截止8月19日JC40S利润1498,而C32S利润2265。

图5:纺高低支纱利润走势

数据来源:WIND,鲁证期货研究所

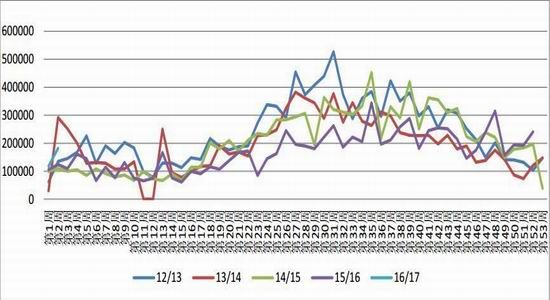

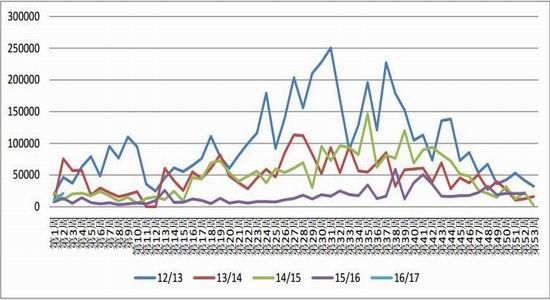

(5)美棉出口情况

美国农业部报告显示,2016年8月5-11日,2016/17年度美棉出口净签约量为4.65万吨,新增签约主要来自越南、马来西亚、印度尼西亚、土耳其和巴基斯坦。陆地棉装运量为3.98万吨,主要运往巴基斯坦、越南、印度、中国(4331吨)和墨西哥。美国已经进入新的棉花年度,本周棉花出口数据整体偏好,但从周五美夜盘下跌,说明对盘面影响不大。

图6:美棉出口周数据(包)

数据来源:WIND,鲁证期货研究所

图7:美棉出口中国周数据(包)

数据来源:WIND,鲁证期货研究所

2、期货市场

(1)内外期棉走势

图8:内外期棉价格走势图

数据来源:WIND,鲁证期货研究所

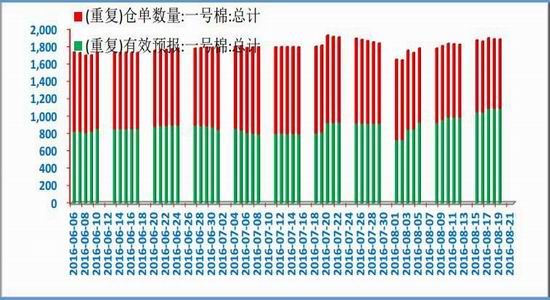

(2)郑棉仓单分析

郑棉仓单数量保持稳定,截止8月12日,郑棉注册仓单796张,较上周减少40张,有效预报1081张,较上周增加98张。合计1877张,较上周增加58张。

图9:郑棉仓单及有效预报

数据来源:WIND,鲁证期货研究所

(3)国内基差变化

09和01基差继续走弱,二者价差维持高位。截止8月19日,CF1609基差转正为478,CF1701基差-112,二者价差(1-9)扩大至610。

图10:郑棉基差和合约间价差

数据来源:WIND,鲁证期货研究所

3、技术分析

本周郑棉缩量增持,总持仓增加3.7万手至48.5万手,成交减少96.3万手至304万手,市场对棉花热情降低,多空分歧增加。周线看,期价跌破10周线,下方空间打开,MACD红柱放短,周线看郑棉存在下跌的较大可能。日线看期价位于均线下方,空间打开。关注能否跌破前期低点。

图11:郑棉指数日K线图

图12:郑棉指数周K线图

数据来源:文华财经,鲁证期货研究所

4、预判及下周操作建议

8月22-26日储备棉轮出标准级销售底价为13927元/吨;较上周(8月15-19日)销售底价14389元/吨下调462元/吨。

国储棉成交率和成交均价持续下滑,因下周抛储基准价下调,纺企观望增加。截止8月19日储备棉共计轮出2103245吨,累计成交1974559,进口棉成交总量:296306.06吨,成交率:98.16%。国产棉成交1578253,成交率98.16%。本周成交率下滑,周五成交率降至28%,成交均价13509环比下调315。

美国部分棉区进入收获季,单产超预期,天气利好,美棉未来下跌概率较大美国德克萨斯州格兰德河流域和南部沿海棉区已经收获结束,单产普遍超出预期,单产达到2-3包/英亩,而且当前美国天气也有利于棉花的采收。因此,虽然周五美棉出口数据好转,美盘仍下跌。从技术面看,美棉跌破均线,下跌空间打开。未来美棉下跌的概率较大,也将通过降低进口纱价格和抛储基准价拖累郑棉。

新疆产量稳中有升,未来天气稳定,给市场情绪降温

国内新疆单产增加10%-15%,面积下调8%-10%,后期再天气稳定情况下,新疆棉花将增产至360万吨左右,比上年稍有增加。虽然未来棉花属于政策势,棉花产量对后市影响不会太明显,但是多头减少了一个炒作热点,市场情绪降温。新棉上市前供应192+万吨,需求165-,棉花供应仍充足,短期难上涨新花在10月中旬集中上市,8月到10月中旬按照65万吨月需(实际60-65万吨),需要165-万吨棉花,而供应端国储棉120万吨,商业库存72万吨(包括贸易商手中棉花),还有再进口的棉花,供应在192+,因此新棉上市前棉花供大于求,棉价难上涨。即使从月初至8.19日储备棉共轮出45万吨,成交25万吨,其中20万吨没有成交,但后市仍有172+供应,仍能满足后市需求。

纺企采购态度转为随用随采,贸易商退出,国储棉加价幅度降低,成交率不足50%,部分规模较大纺企棉花库存已至新棉上市

在抛储延期后,市场9-10月棉花供应青黄不接问题解决,纺企采购的态度再次转向随用随采。由于部分贸易商在国储棉竞拍中逐步退出,纺企竞拍压力降低,加价幅度也开始减小,导致国储棉成交率和成交均价均下调。而且部分资金充足的大型企业前期补库用力较猛,棉花库存已经至10月中旬。

抛储基准价呈加速下跌,成交均价或继续走低

由于抛储基准价参考的国内棉花价格指数是当日的棉花入场价格,而从国储棉竞拍成交到出库入场最少要有一个周的时间差,因此前期国内价格指数下跌较为平缓,而后期这种降速会与越来越快。另外,美棉的大概率走低也将拉低抛储基准价。因此,未来抛储基准价或呈加速下跌态势,国储成交均价或继续走低。

纺纱利润较好,内外纱价格持平,内纱存在下跌的可能对棉花支撑力减弱随着棉花价格下跌,而国产纱价格较为平稳,纺企利润向好。同时外纱价格加速下跌,内外纱价差缩小,目前基本持平,美棉仍有下跌可能,因此外纱或继续走低,国产纱走低的概率较大,因此棉纱对棉花的支撑力降低。

操作上建议多单暂时离场

鲁证期货 侯广铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。