摘要:

本周沪胶近远月合约均窄幅震荡走势,产区原料先跌后涨,产区干胶价格变化不大,国内美金干胶市场继续呈现偏紧局面,保税区库存地位且呈现继续下跌趋势,现货价格坚挺出货情况较好;远期船货成交清淡,仅有少量套利盘接货,全乳胶暂时难改疲弱局面。

橡胶产业链重点关注产区原料价格,产区马上面临进入丰产期,原料价格对产量有最直接的反应,若原料呈连续下跌态势,则美金胶将进入下跌通道。国内全乳胶关注混合胶与全乳胶价差,若全乳胶有价格优势可能会减少一点9月压力。

风险点:

09老仓单问题是压制9月价格的重要因素

国外产区天气仍是影响原料产出主要因素

重要监测点:

国内国外产区降雨情况

原料价格以及加工厂利润

一、沪胶短期偏强

本周沪胶近远月合约均窄幅震荡走势,产区原料先跌后涨,产区干胶价格变化不大,国内美金干胶市场继续呈现偏紧局面,保税区库存地位且呈现继续下跌趋势,现货价格坚挺出货情况较好;远期船货成交清淡,仅有少量套利盘接货,全乳胶暂时难改疲弱局面。

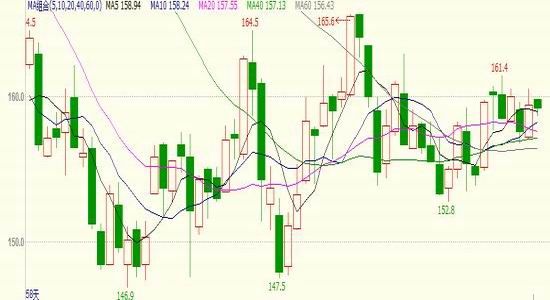

图1近期沪胶指数走势

图2近期日胶走势

资料来源:鲁证期货 wind

二、现货价格窄幅震荡

1、国内现货窄幅震荡

国内全乳胶报价紧密跟随沪胶;保税区美金胶市场贸易商报价非常坚挺,现货偏紧局面延续,价格坚挺且出货情况好,船货成交清淡,贸易商气氛不再强烈看多,目前偏中性。

图3人民币市场 图4青岛保税区市场

资料来源:鲁证期货 能源化工事业部

2、东南亚市场震荡走势

东南亚美金胶市场本周震荡,烟片报价1720(+10)美金,标胶报价1360(-20)美金;原料小幅度下滑后继续上涨趋势杯胶41(+1.5)胶水49(-2)烟片54.98生胶53.47;原料小幅下跌后恰逢产区连续降雨,原料价格再次上涨,产区干胶价格坚挺。

图5东南亚美金胶价格 图6泰国原料价格

资料来源:鲁证期货 wind

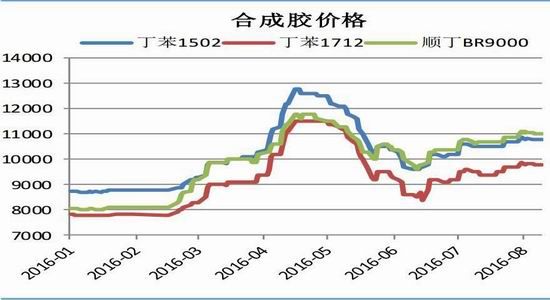

3、国内合成胶震荡

山东地区齐鲁丁苯1502主流报价10800元/吨,顺丁11000元/吨,下游正值淡季,多维持刚需采购,成交难以放量。

图7合成胶走势

资料来源:鲁证期货 wind

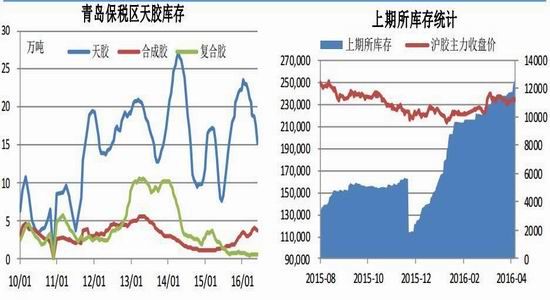

三、期货库存小幅增加,保税区库存仍处于去库存状态

上期所期货库存目前31万吨左右,仓单最近变动不大,截至8月中旬青岛保税区橡胶库存继续下跌,总量合计14.06万吨,具体来看,天然橡胶约9.5万吨;复合胶0.54万吨;合成橡胶为4.02万吨。

图9保税区库存 图10上期所库存

资料来源:鲁证期货wind

四、轮胎开工率小幅上涨

山东地区轮胎企业全钢胎开工微幅增长,主要是限电影响基本消退,但出口订单减弱微幅减弱,高温影响配套车厂的需求持续下滑。半钢胎生产厂家开工环比微幅上调,前期因高温、限电等停产的厂家陆续开工,内销市场雪地胎订单逐步增加,带动一部分开工。

图11轮胎企业开工率

资料来源:鲁证期货 wind

五、结论

橡胶产业链重点关注产区原料价格,产区马上面临进入丰产期,原料价格对产量有最直接的反应,若原料呈连续下跌态势,则美金胶将进入下跌通道。国内全乳胶关注混合胶与全乳胶价差,若全乳胶有价格优势可能会减少一点9月压力。

天胶基本面目前处于偏弱平衡状态,需求端基本稳定,主要是供给端处于供应增长期,目前产区主要是降雨影响原料产出严重,但整个三季度是产量增长期,市场预期偏弱势。

鲁证期货 芦瑞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。