摘要

上周受出口销售数据向好,美豆小幅走强,而后数据不力,市场出现反复。短期市场仍缺乏明显炒作消息,需谨慎关注出口需求等数据,

因当前出口装船不力,期末库存存在上调可能。单产方面,目前天气无大碍,作物长势良好,后期单产有上调可能,同时需注意低温持续时间。短期市场受需求、天气等影响,或窄幅震荡,后期关注收割机南美种植等。

上周马来西亚出口数据较好,刺激马盘持续走强,从而带动国内盘面。短期受棕榈油库存偏低影响,油脂仍或偏轻,但后期随棕榈油旺季增长到来,库存大概率将增长,长线看基本面仍偏空。因近期棕榈油强势走高,后期注意豆棕价差与菜棕价差。

一、天气因素逐渐消退

1、北美方面,天气预测看,未来一到两周美豆天气无大碍,降水充足,但气温偏低,目前大豆主要出于结荚和鼓粒期,偏低的气温或影响果实饱满度。目前美豆长势仍较为良好,截止8月14日当周,美豆优良率为72%,与之前一周持平,上年同期63%;大豆开花率95%,之前一周为91%,上年同期92%,五年均值93%;大豆结荚率80%,之前一周为69%,去年同期76%,五年均值75%。

目前美豆长势仍较好,需继续关注单产数据,因存在低温预期,是否影响单产,后期继续观测。同时关注本年度出口需求数据,关系到本年度期末库存数据的调整。

图1:北美(08.18-08.22)降水图

图2:北美(08.20-08.26)降水图

图3:北美(08.26-08.30)温度图

图4:北美(08.28-09.03)温度图

数据来源:NOAA,鲁证期货研究所

2、南美方面:市场预期2016/17年巴西大豆种植面积3390万公顷,上年度为3320万公顷,增长2%,为10来最低增速。分析师预计,在正常天气情况下,巴西产量料为1.038亿吨,本年度为9530万吨。限制大豆种植面积扩大的重要因素是巴西国内玉米价格供不应求,农户或种植玉米增多;此外信贷紧缩同样打压农户扩大种植面积能力。Safras预期巴西2016/17年度大豆产量1.034亿吨,较上年度增加6%,需求9650万吨,同比持平,出口5250万吨,将下滑1%。

Acsoja预估2016/17年度阿根廷大豆播种面积1970万公顷,下降2.5%;Agritrend预测阿根廷大豆播种面积可能最低降至1930万公顷,降幅达4%。美国农业部8月报告维持巴西、阿根廷2015/16年产量9650万吨、5650万吨不变,预计2016/17年度两国产量分别为1.03亿吨、5700万吨。

图5:巴西(08.05-08.11)降水图

图6:巴西(08.12-08.18)降水图

数据来源:NOAA,鲁证期货研究所

3、目前美国国家海洋和大气管理局仍保持厄尔尼诺--拉尼娜天气中性、澳大利亚气象局维持拉尼娜“观察”状态。

NOAA监测报告显示今年拉尼娜或在8-10月形成,有55-60%的概率在2016/17年秋冬形成。澳大利亚气象局表示,仍维持拉尼娜“观察”状态,但目前有些天气模型显示向拉尼娜模式发展态势有所缓解,但未来仍有继续发展的可能,但未来如果形成拉尼娜,其强度或较弱、时间较短。

世界气象组织表示,拉尼娜或在今年三季度形成,但强度可能较为偏弱,远不及5月结束的厄尔尼诺,同时预计在年底前后达到最高强度,2017年初强度将减弱。有气象学家预测,今年拉尼娜或在南美表现温和,南美大豆和玉米产量受损风险较低。

截止8月10日,nino34区ssta值为ssta值为-0.7,上周为-0.5,数值较上周有所回落。

图7:Nino3.4指标

数据来源:NOAA,鲁证期货研究所

图8:厄尔尼诺-拉尼娜监测时钟

数据来源:澳大利亚气象局,鲁证期货研究所

二、月度报告提高单产与需求

1、单产与需求数据或有变数

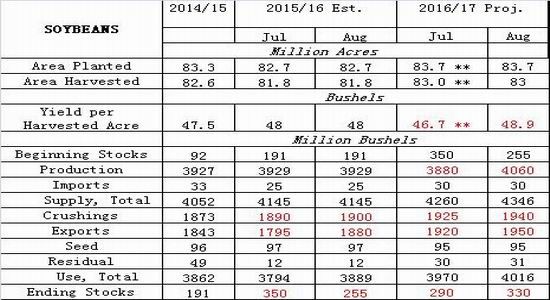

8月农业部报告数据中将单产调至48.9蒲/英亩,市场对高单产有所预期,所以盘面反应不大。但自8月以来美豆主产区作物长势仍较为良好,优良率连续三周72%,未来单产仍或上调,但空调或有限。需要注意的是,目前预计天气有低温威胁,一般来说低温会造成果实不饱满,或影响单产,关键看低温持续时间。

图9:美豆平衡表(1吨=36.7437蒲式耳)

数据来源:USDA,鲁证期货研究所

2、出口数据或不如预期

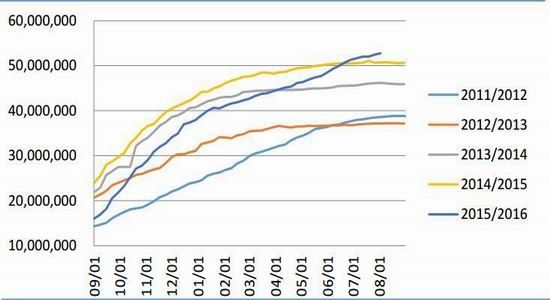

截止本年度末仍有3周左右时间,仍需关注美豆装船数据,关系本年度期末库存数据调整。数据显示,截止8月11日美豆出口装船累计为4805.4万吨,上年度同期为4923.5万吨,落后118.1万吨,如果按照8月报告18.80亿蒲,约5116.6万吨目标计算,未来三周需要装船量为391.0万吨,每周平均装船量需达到103.7万吨!过去四周在明显高于去年装船进度情况下,平均为83.9万吨。

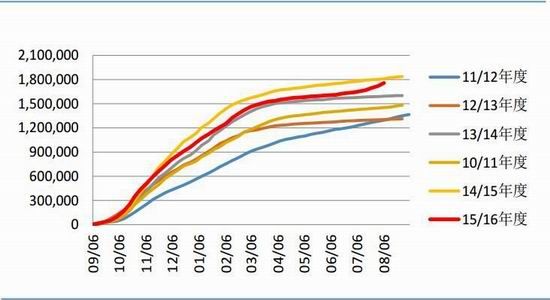

出口销售数据显示,截止8月11日当周,出口装船86.5万吨,较之前一周下降14%,较四周均值增加27%,2015/16年度大豆出口销售净增17.8万吨,预期10-30万吨,2016/17年度出口销售净增160.0万吨,预期150-180万吨,本年度出口销售累计5284.9万吨,较上年度同期5075.8万吨增加4.1%。

图12:美豆累计销售(吨)

数据来源:USDA,鲁证期货研究所

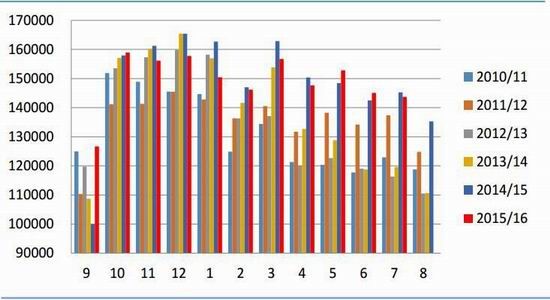

出口检验数据方面,截止8月11日,美豆出口检验量74.6万吨,预估80-100万吨,本年度累计出口检验4840.9万吨,上年同期4939.8万吨,同比落后98.9万吨,同比落后2.0%,上周为2.9%。

图13:美豆累计出口检验量(千蒲)

数据来源:USDA,鲁证期货研究所

3、美豆压榨数据表现一般

根据usda数据显示,截止8月18日,伊利诺斯州压榨大豆成本11.93元/蒲,上周11.45美元/蒲,去年同期11.53美元/蒲,压榨利润1.34美元/蒲,上周1.21美元/蒲,去年同期2.08美元/蒲。

图12:伊利诺伊大豆压榨(美元/蒲)

数据来源:美国农业部 鲁证期货研究所

NOPA数据显示7月企业压榨量为1.43715亿蒲,6月为1.4505亿蒲,去年同期1.45227亿蒲。本年度累计压榨量为16.41967亿蒲,略高于上年度同期的16.43470亿,上年度美豆压榨量为创记录的17.7877亿蒲。

过去五年8月NOPA企业平均压榨量1.19996亿蒲,如按此计算本年度压榨量为17.61963亿蒲,远低于19亿目标。

图14:NOPA压榨量(千蒲)

数据来源:MOPA 鲁证期货研究所

4、国储大豆拍卖成交继续偏差

表1:临储大豆拍卖

8月12日国家临储大豆拍卖交易结果显示,本次计划拍卖602191万吨,成交127766万吨,成交率21.22%,最高价格3400元/吨,最低3120元/吨,均价3279,成交率有所回升。后期如美豆市场逐渐回暖或将带动大豆拍储及国内市场。

二、国内现货

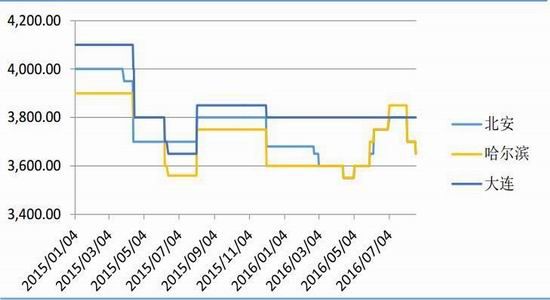

截止到2016年8月19日,北安,哈尔滨、大连国产豆价格分别为3650元/吨、3650/吨、3800元/吨,较上周价格分别变动-50元/吨、-50/吨、+0吨。

图14:豆一价格(元/吨)

数据来源:WIND,鲁证期货研究所

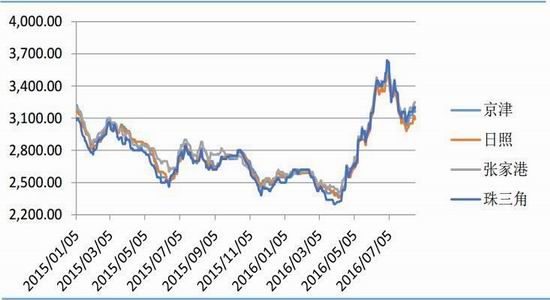

截止到2016年8月19日,京津、日照、张家港、珠三角等地豆粕价格分别为3160元/吨、3090元/吨、3250元/吨、3200元/吨,分别较上周变化+30元/吨、+40元/吨、+50元/吨、+40元/吨。

图15:豆粕价格(元/吨)

数据来源:WIND,鲁证期货研究所

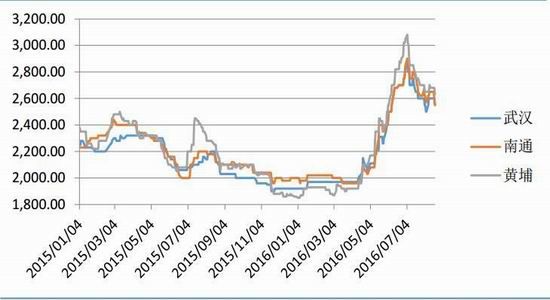

2016年8月19日,武汉,南通,黄浦等地报价分别为2550/吨、2550元/吨、2630元/吨,分别较上周变动-50元/吨,-100元/吨,-30元/吨。

图16:菜粕价格(元/吨)

数据来源:WIND,鲁证期货研究所

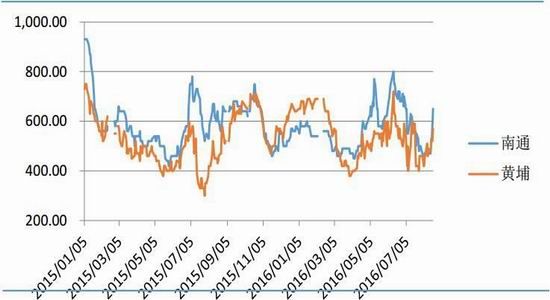

豆菜现货价差大幅上涨。截止2015年8月19日,南通豆菜价差650元/吨、黄埔价差为570元/吨,较上周分别变化+150元/吨、+90元/吨。

图17:豆菜价差(元/吨)

数据来源:WIND,鲁证期货研究所

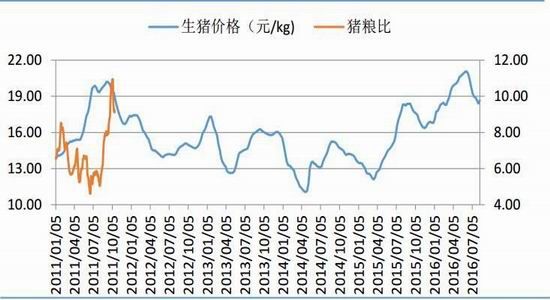

2、猪粮比有所回升

根据中国政府网数据显示,截止8月10日,生猪价格18.64元/公斤,较上周变动+0.24元/公斤,猪粮比为9.23,较上周增加0.12。猪肉价格与猪粮比结束连续9周下滑态势,短期猪肉价格或在中秋之前逐渐企稳。

图19:猪粮比

数据来源:农业部,鲁证期货研究所

存栏量方面,7月生猪存栏量3.76亿头,环比上月减少0.1%,连续四月环比增加后再度下降,同比落后2.4%;能繁母猪存栏量3752万头,环比上月减少0.2%,同比去年减少3.2%。

图20:生猪存栏量(万头)

数据来源:农业部,鲁证期货研究所

2、大豆库存小幅回落

海关数据显示,7月国内进口大豆776万吨,本作物年度累计进口7493.2万吨,上年度同期为6688.6万吨,同比增加804.9万吨。

数据显示,8月国内到港741.6万吨,略低于预期的750万吨,预计9、10月到港量分别为610万吨、650万吨。

图21:月度进口大豆量(万吨)

数据来源:海关总署,鲁证期货研究所

截止8月19日,港口进口大豆库存685万吨,上周691万吨,同比去年同期576万吨,变动+119万吨。

图22:港口进口大豆库存(万吨)

数据来源:wind 鲁证期货研究所

三、结论

上周受出口销售数据向好,美豆小幅走强,而后数据不力,市场出现反复。短期市场仍缺乏明显炒作消息,需谨慎关注出口需求等数据,因当前出口装船不力,期末库存存在上调可能。单产方面,目前天气无大碍,作物长势良好,后期单产有上调可能,同时需注意低温持续时间。

鲁证期货 李振强

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。