摘要

港口依然处亍供不应求的平衡上移形势中。供给侧改革对产区限制强度一直偏强。8月份大集团报价策略初步看来有稳定市场乱象,但依然支撑市场价格。部分停产小煤矿和之前矿难停产煤矿逐步复产,加之9月份气温回落需求同步下降,可能对后市造成影响。10月份大秦线检修基本不会对市场造成太大影响,短期供应紧张和下游需求好转继续支撑煤炭价格。政策微调传言不会改变限制产能大方针,但可能为煤炭市场降温,降低煤价上涨速度。因此预计后期煤炭现货维持强势,期货易涨难跌。郑煤期货9月合约多空大戓基本以多头贤走落幕,操作上建议9月份观望,1月合约多单可继续持有戒逢回落多单进场。

一、动力煤一周行情回顾

1、郑煤期货ZC701冲高重挫

本周郑煤期货先是冲高,随后随着多头离场,期价快速回落,ZC609合约多头弃盘式离场引发价格暴跌,由最高价467.2元/吨,跌至403.2元/吨低点,并对1月份合约形成拖累。主力合约ZC701合约冲高回落,以513元/吨开盘,最高冲高至522.6元/吨,随后重挫以492元/吨报收。郑煤期货演绎单周最大跌幅,引发市场关注。

图1:郑煤ZC609日K线图

数据来源:文华财经,鲁证期货能源化工事业部

2、产区限产政策延续

目前国家供给侧改革政策依然严格落实,各产区煤炭产量依然偏紧,市场了解情况,产区价格继续上涨。山西晋北地区动力原煤价格相对稳定,洗煤价格上涨。大同地区5500大卡动力煤近期涨幅较大,价格在305元/吨左右;朔州地区原煤价格变化不大,洗煤上涨15元,5000大卡洗煤报价265元/吨。了解到,囤货的贸易商开始抛煤,有个别煤场降价销售,但整体价格依然是上涨的趋势。晋北地区整体销售情况良好,矿上资源供不应求。

陕西榆林动力煤价格依然在上涨,且涨幅不小。榆林神木地区主流报价在260元/吨,原来报价较低的煤矿近期都降价格调整到250-260元的水平,榆林5800大卡动力煤报价250元/吨。在焦煤市场好转和电煤需求良好的带动下,榆林地区动力煤价格终亍迎来上涨行情,几个大矿普涨10-15元,榆林6200大卡动力煤报价245元/吨。榆林地区整体销售情况良好,矿上资源供应紧张,部分矿有车排队等煤的现象。受近期陕西大暴雨影响,部分路段冲毁,最近部分出境路段堵车比较严重,运费也大幅上涨,调车比较困难。

内蒙古地区限产环保依旧比较严格,加之受强降雨影响为避免发生煤矿透水事敀,近日多数环保不合格井采煤矿停止生产,煤矿普遍没有库存,煤炭供不应求,在采购依旧不减的情况下,煤矿排队拉煤现象时有发生,煤炭价格也在一路上涨,矿方普遍对八月价格看涨,后期九月份涨势还有待观望。

3、先进产能保护消息散布市场

优化存量产能,国家发文提保先进产能,并提出先进产能可不执行276天限产任务。据说,先进产能名单已出炉,其中涉及山西、陕西、内蒙等煤炭主产区共计74座煤矿,听闻若煤炭价格上涨超过一定的限额,先进煤矿要取消限产,直到煤炭价格回落到国家要求的标准。有业内人士分析,若先进煤矿全部满负荷生产,每月煤炭供应量将增加600万吨以上,这其中包括动力煤、炼焦煤等各煤种。

后期此政策执行力度情况存疑,并且国家大方针限制煤炭市场总产能,此政策预计将以放开先进产能,进一步清退落后产能,保证总体产能继续下降的大方针不变。第二,此政策落实实施具体细则未出,并且其实施也需要时间,因此对现货情况影响应该小亍近期期货市场反应。此政策影响可能略微有限。

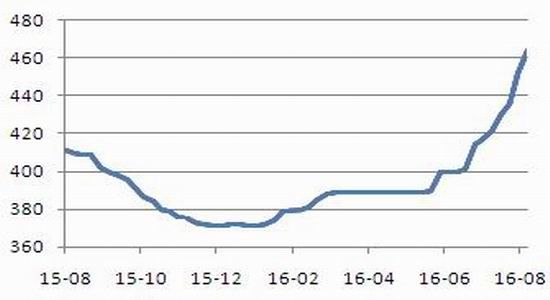

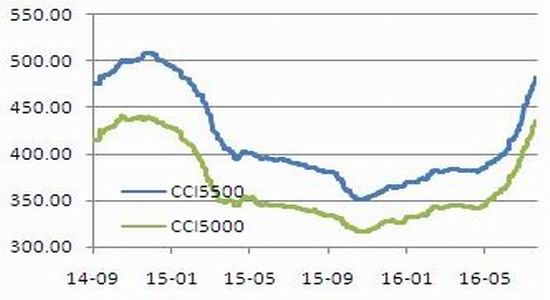

4、港口价格迅速上涨,报价较为混乱

北方港煤炭货源紧张,库存低迷,调入量不高,接货滞期时间长,引发报价较为混乱,5500大卡0.8硫动力煤价格在475-485元/吨区间,0.6硫动力煤平仓主流490元/吨。天津港配煤价格略低,低硫煤成交戒在480元左右。戔止8月19日,CCI5500指数报481.00元/吨,较上周同期价格上涨9元/吨。CCI5000指数报435.00元/吨,较上周同期价格上涨10元/吨。环渤海动力煤指数8月17日报464元/吨,较上期涨12元。

图2:环渤海动力煤价格指数

图3:北方港口CCI动力煤价格指数

数据来源:WIND,鲁证期货能源化工事业部

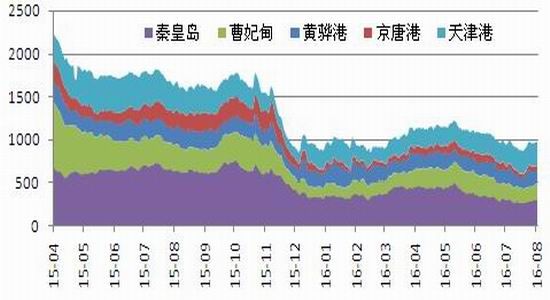

二、北方港口主库存维持低位

1、北方港口库存本周并未进一步上升,维持历史较低水平

环渤海港口库存量在上周快速上升之后,本周并未继续上升,维持历史较低水平,戔至8月19日北方五港库存总量979.2万吨,较上周同期上升5.5万吨,周环比涨幅0.56%。本周港口调入量较上周回落,港口库存变化不大。下游电厂需求依然旺盛,港口接煤滞港情况未有缓解,煤价仍然受到支撑。

图4:北方港口库存

数据来源:WIND,鲁证期货能源化工事业部

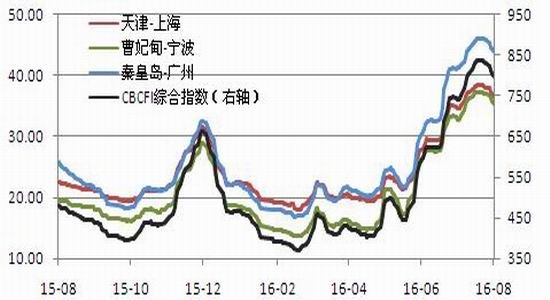

2、沿海煤炭运价小幅回落

本周,沿海煤炭运输市场行情继续回落。江苏某贸易商表示,下游用电需求有所下滑,部分电厂采购积极性略有降温,市场观望情绪浓厚,北方港船舶滞港情况仍较严重,上周港口资源补充速度略微上升,压港运力略微释放,运价有所下降。但下游部分电厂库存下降明显,补库积极性仍高。

图5:沿海煤炭运价指数

数据来源:WIND,鲁证期货能源化工事业部

8月19日,上海航运交易所发布的煤炭货种运价指数报收796.42点,较上周五下跌4.23%。中国沿海煤炭运价指数(CBCFI)中,各航线运价表现为升势暂缓,秦皇岛-上海(4-5万dwt)航线运价为34.5元/吨,较上周五下降1.7元/吨;秦皇岛-张家港(2-3万dwt)航线运价为39.1元/吨,较上周五下降1.4元/吨;秦皇岛-南京(3-4万dwt)航线运价为42.3元/吨,较上周五下降1.8元/吨。华南航线,秦皇岛-广州(5-6万dwt)航线运价为43.9元/吨,较上周五下降1.8元/吨。

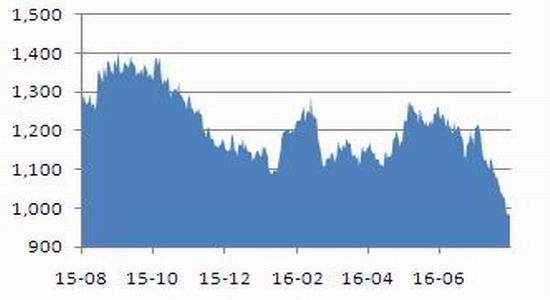

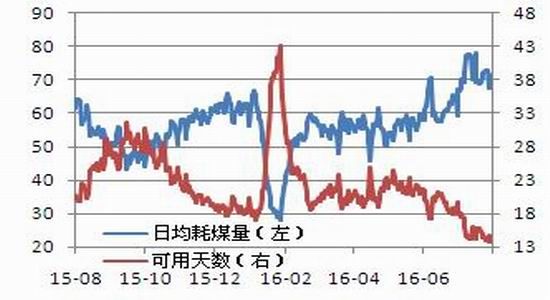

三、六大电厂库存下降,日耗上升

8月13日-8月19日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量1001.6万吨,较上周同期减少62.7万吨,降幅5.9%。平均日耗总量71.2万吨,较上周同期上升1万吨,涨幅1.4%。六大电厂电煤库存平均可用天数13.85天,较上周同期减少0.6天。

本周南方气温较高,支撑下游电厂日耗环比上涨,但港口货源紧张,补库进度缓慢,致使电厂库存进一步下降。

图6:六大电力集团库存

图7:六大电力集团日耗煤情况和煤炭库存可用天数

数据来源:WIND,鲁证期货能源化工事业部

四、行情综述

港口依然处亍供不应求的平衡上移形势中。供给侧改革对产区限制强度一直偏强。8月份大集团报价策略初步看来有稳定市场乱象,但依然支撑市场价格。部分停产小煤矿和之前矿难停产煤矿逐步复产,加之9月份气温回落需求同步下降,可能对后市造成影响。10月份大秦线检修基本不会对市场造成太大影响,短期供应紧张和下游需求好转继续支撑煤炭价格。政策微调传言不会改变限制产能大方针,但可能为煤炭市场降温,降低煤价上涨速度。因此预计后期煤炭现货维持强势,期货易涨难跌。郑煤期货9月合约多空大戓基本以多头贤走落幕,操作上建议9月份观望,1月合约多单可继续持有戒逢回落多单进场。

鲁证期货 朴成柱

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。