要点:

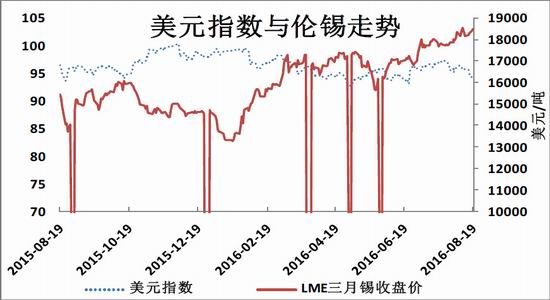

美联储发布的7月份FOMC货币政策会议纪要显示美联储官员7月时在是否需要短期内加息上意见分歧;上周费城联储8月制造业就业分项数据大幅走低,抵消上周就业市场的好转对美元的提振;美二季度GDP不及预期,7月零售消费疲软,均令市场降低对美联储加息的预期,美元走势承压回落,这也支撑期锡价格走势。

锡业股份公司上周公布了2016年中期业绩,报告期内实现营业利润5881万元,同比实现扭亏为盈。锡企盈利好转或带动未来增产可能。

行情回顾

上周美国经济数据普遍不及预期,美元受影响走势疲软,这对伦锡价格的提振构成一定支撑。上周伦锡小幅震荡上扬,但上方并未突破上周达到的高位,周四收盘18370美元/吨较上周四上涨40美元/吨。中国公布的投资和贷款数据不及预期,令市场产生担忧情绪;一系列美国数据表现欠佳,周三的美联储7月会议纪要显示加息立场不坚定,极大削弱市场对其年内加息的预期,美元大幅下挫触及94一线,从而支撑基金属走势。

本周沪期锡主力合约震荡下行,最低时触及20日均线下方,周五收盘122140元/吨较上周五下跌2280元/吨,多头获利减仓立场情绪较浓是本周偏弱震荡最主要原因。本周成交56060手减28978手,持仓12536手减3640手。

宏观方面

中国公布的数据不及预期,令市场对中国需求加剧担忧,国务院常务会议也传达出近期工作重心,化解产能过剩和促进外贸企稳回升,或表明促进中国经济发展不再主要依靠宽松的货币政策,而是采取优化产业结构的方式;不过,针对下半年经济形势,也不宜过分悲观,目前国家级和地方级引导基金规模合计已经超过7000亿元。多地也在部署下半年经济工作市,强调要把稳增长作为当务之急,并提出将扩大有效投资。随着基建投资等大规模兴建,对基金属需求的带动,或仍令下半年基金属走强行情可期。

国际方面,美联储7月会议纪要显露美联储官员内部有关加息时点存在分歧,纪要显示,几位有投票权的美联储官员,不仅担忧未来就业增长放缓,还认为楼市复苏有所放缓,并认为通胀仍需进一步上涨,大家一致认为需等待更多经济数据以评判美国经济表现。

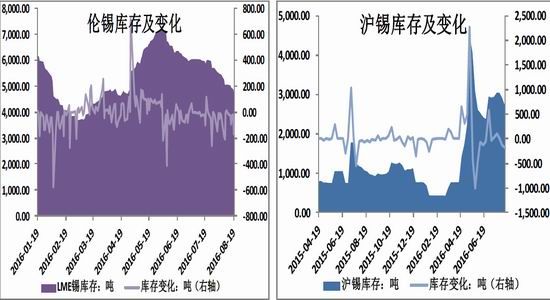

库存情况

资料来源:Bloomberg,Wind方正中期研究院整理

截至8月19日当周,沪锡库存共计2,347吨,较上周减少354吨;而从整个国内市场来看,7月中旬环保督查组进驻锡主产区开展为期一个月的环保督查,目前维持正常生产的仅有云南锡业和云南乘风两家企业,锡锭全面收紧,未来价格有望持续反弹。目前为止云南大多数民营锡厂仍未开工复产,而广西华锡集团年度检修停产1个月虽也在本月16日重新开工,但短期供应目前来看仍然处于偏紧的态势,必定支撑锡价维持高位。本周LME锡库存持续下跌,较上周五减少340吨至4725吨。

全球方面,三季度是缅甸的雨季期,锡矿的采选基本将全部停止生产,三季度缅甸锡矿冲击明显下降,国内原材料逐渐趋紧,锡价格有望迎来大幅上涨。

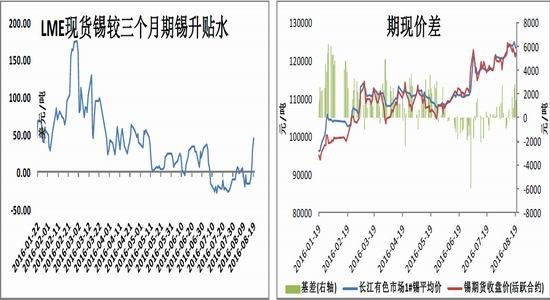

价格变动

资料来源:Wind 方正中期研究院整理

上周沪锡没有持续之前强劲的上涨势头,一直是以震荡整理为主,下方支撑位122000元/吨,周四一度跌破支撑位似要大幅下挫,但随即当日夜盘便收复之前下跌幅度,重回高位。我们认为,中长期沪锡仍是强势上涨的势头,供给面来看,之前环保督查使得锡冶炼厂大规模停工,进入八月中下旬已结束停产,广西华锡集团也于本月16日完成停产检修重新开工,因此上周市场上多头获利了结离场意愿较浓,这也是上周持续震荡格局最主要的原因。但虽然冶炼厂大部分复产,短期内供给短缺的情况仍将为维持一段时间,因为由于粗炼等重污染环节停产导致中间原料减少,影响精炼锡成品的最终产出,复产工厂难以满负荷生产;另外,缅甸锡矿进口量下降冲击下,成本端提升也影响冶炼厂复产意愿。市场上上周现货价格走势震荡,相较于沪期锡的持续下挫,现货价格表现相对坚挺,对期货盘面升水不断扩大,周三最高位123500-125000元/吨,周五回落至122500-124000元/吨,下游交投清淡。本周来看,前期因环保检查而停产的云南、广西地区冶炼厂尚未复工,仅江西地区企业恢复生产,因此市场供应仍然偏少,这对价格起到支撑作用,部分持货商惜售意愿较强,市场现货价格对期货盘面贴水逐步扩大至1000-2000元/吨。小牌资源依然偏少,主要以云字品牌流通居多。

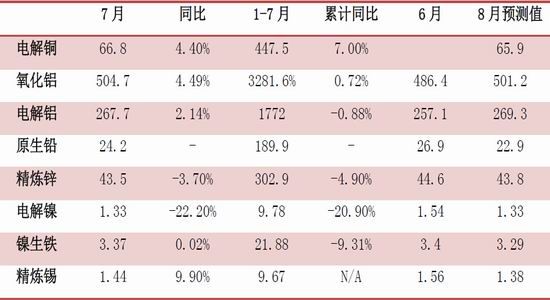

产量数据

数据来源:上海有色网

由上表看出,7月精炼锡产量同比增长9.9%,环比减少7.8%,减少原因是7月中旬中央环保督查组进入锡主产区,导致所涉地区冶炼厂集中停产,主要为云南、广西和江西地区;另有个别安徽地区企业受到暴雨侵袭被迫停产数日,产量有所减少。8月精炼锡产量预计为1.38万吨,环比减少4.2%,主要考虑到8月上半月上述地区企业仍多数处于停产状态。本次集中停产中,部分企业暂停污染较重的冶炼环节,而7月份停产伊始仍可以精炼前期产出的中间产物,因此7月份受影响不大;8月份由于粗炼等环节停产导致中间原料减少,影响成品的最终产出,预计8月份整体产量还将较7月份进一步小幅下降。

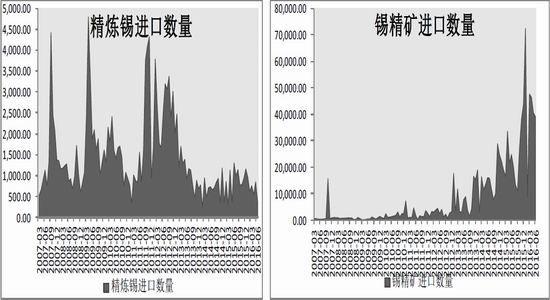

进出口情况

根据海关总署数据显示,6月进口锡矿砂及精矿39044吨,环比5月的40575吨减少4%。1-6月累计进口25.47万吨,累计同比增长48.15%。这两个月锡矿进口量减少,主要由于缅甸5月底进入雨季导致。根据以往,雨季一般要持续到10月份。4月份锡矿进口量达到历史最高33000多吨,此乃雨季前期加大出口量所致。

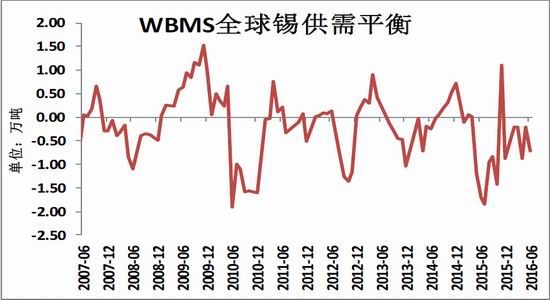

供需平衡

资料来源:Wind 方正中期研究院整理

WBMS数据显示,截至今年6月30日,全球锡供需平衡为短缺7200吨,相比5月末的-2000吨又拉大了5200吨的差距,主要原因是由于消费需求强劲而供给持续偏弱造成。国内市场来看,根据中国金属通报的数据显示,预计2016年国内锡市供需平衡为9000吨。

操作建议

虽然短期内沪锡可能还会震荡调整,但基本面来看长期市场上锡供给仍偏紧,支撑锡价走高。操作上,建议逢低买入为主。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。