本周要点:

美国公布的数据显示,原油库存增加,但是成品油库存下降,国际能源署也下调了2017年的需求预期,沙特阿拉伯声称准备采取任何可能措施稳定全球原油市场,多方因素共同提振原油价格,在多方政策作用下美原油WTI上涨0.30收关48.22,英国布伦特原油跌0.01至50.88美元。

PP美金市场气氛平静,多数价格维稳。贸易商库存压力不大,但受外商成本下调压力影响,价格低位运行,外商均聚价格在调整至960-970美元/吨,拉丝价格在970-1005美元/吨。贸易商对巴西、印度、美国拉丝和注塑报价在970-990美元/吨,华南贸易商对沙特拉丝和注塑在1000-1030美元/吨,部分为码头现货。

汇总国内聚丙烯现货市场,结合网上竞价和成交量,总体来看中石化[微博]华北、中石化华南、中油东北、中油华东出厂价依旧调涨,丙烯价格创下年内新高,格尔木炼厂、哈尔滨炼厂、诺宏化工停车检修也将对周边地区供应带来影响。

期现市场报价

本周回顾

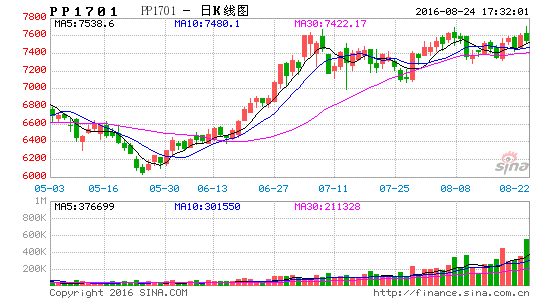

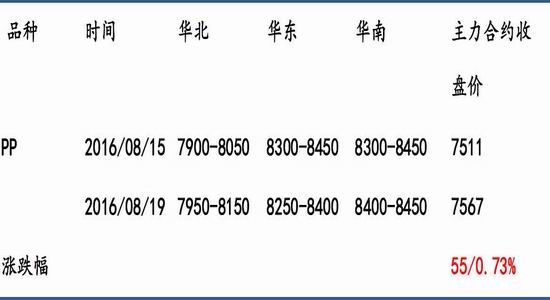

8月19日,大连商品交易所[微博]1701合约一路冲高,全天上涨73元/吨,跌幅在0.97%,报收7567元/吨,成交27.65万手,持仓50.13万手。聚丙烯1609合约小幅上涨,全天上涨12元/吨,涨幅0.14%,报收8288元/吨,成交5.38万手,持仓25.2万手。

操作建议:

聚丙烯主力合约1701昨天收盘7355,跌落136点,跌幅-1.82%,成交量30.62万手,今日收盘上涨119点,涨幅1.50%,成交量43.34万手。近两日震荡幅度高达3.32%,成交量较前一日增加41.5%,异常活跃。

根据统计数据可以发现,聚丙烯下游需求并未发生明显好转,也没有利好消息促进消费,贸易商对于高价位运行的聚丙烯现货,持有观望态势。此阶段的价格波动绝大部分系成本推动和原油与丙烯、聚丙烯的价格有极大的相关性,随着上游原有价格的不断调高,石化成本石化稳价支撑封住市场下行的空间,为聚丙烯现货价格抬升提供了有力支撑。供给端的变化。部分地区出现现货偏紧,中石化华北、中石化华南、中油东北、中油华东出厂价普遍调涨,四川、上海、广州市场价格也在升高,最近聚丙烯网上竞价和成交量数据来看都是偏好的,普遍出现50-100元/吨的上涨。

为配合杭州G20峰会的召开,政策层面做出了对石化企业的限产和停产的的计划,考虑推迟的新产能,合计有130万/吨推迟投放市场,也是目前呈现上涨的主要原因。

一、价差分析

跨期价差 期现价差

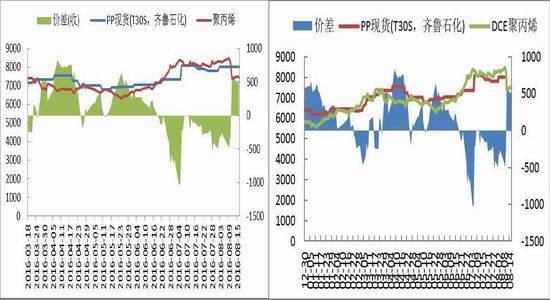

09合约临近交割,01合约移仓换月成为主力合约,01-09的价差在不断地拉大,近月贴水远月,在成交量上09依然占据优势,受到期现收敛性的作用影响,现价差在不断缩小。在市场缺乏强劲消息面指引的情况下,PP期货与现货依然是息息相关的,并且期货很大程度上影响现货市场走势。近期PP市场行情震荡走弱主要受期货市场技术性回调的拖累,加之终端需求对高价货源排斥,货源消化进度偏慢进一步加剧弱势走势。期货对现货升水,套保盘继续锁定部分货源,供应趋紧的现状对价格走弱形成支撑。8-9月份PP装置停车检修相对集中,在暂时没有新投产装置的情况下,市场供应趋紧或进一步加剧。

pp-LLDPE期价对比价格走势图

pp-LLDPE现价对比价格走势图

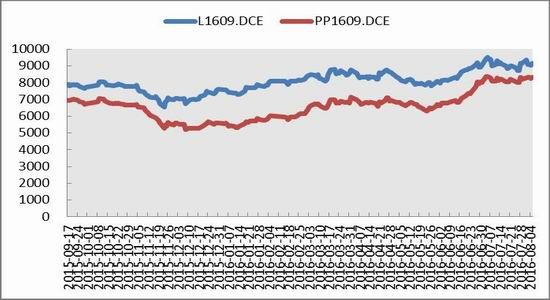

pp与LLDPE之间的价差,不论是期货还是现货的之间的价差都在缩小,首先跨品种套利的操作空间利润下降,这种原因是由pp价格的抬升,LLDPE价格的下落造的,目前来看处于两头窄,中间宽的变化。

二、上游原油

WTI9月原油期货价格周五(8月19日)收盘上涨0.35,涨幅0.73%,报48.57/桶。美国原油录得3月以来最大周度升幅,在逾两周多一点的时间内,急升了近25%,分析师警告称这波升势没有得到基本面支撑。ICE布伦特10月原油期货价格收盘下跌0.13,跌幅0.26%,报50.76/桶。原油期货自8月初以来每桶已上涨近10.

三、利润分析

进口方面:因国内PP价格涨幅较大且维持高位,进口开始出现利润,且中欧价差也快速缩窄,预计8月份PP进口量或有超预期的回升;需求方面,刚需继续淡稳,塑编和BOPP膜开机率维持低位,且6月份塑编出口量环比大幅下降,整体刚需难有明显增加,不过PP1609持仓依然较大,与目前了解到的可交割库存存在较大缺口,因此仍会有货源陆续流入交割库,将加剧现货流通偏紧程度。

PP生产利润的空间在放大,这与这段时间现货价格的拉升密切相相关的,随着利润的增大,09合约临近交割。预计下游的开工率,与新增的产能也会有所增多,未来的时间可能会加剧供需矛盾。

2016年PP企业生产利润较好,截至8月中旬,2016不同原料来源制PP的平均利润为油制PP为1393元/吨,煤制为891元/吨,外采甲醇为312元/吨,外采丙烯为505元/吨,PDH为1860元/吨。整体而言,厂家利润水平较好。一方面与PP价格有关,2016年PP价格底部较2015年抬升;另一方面,与原料价格相对低位也有较大关系。

PDH装置受益于较低的丙烷价格,利润一直保持在较高水平,平均利润最高,尤其8月份以后利润不断上升至3000元/吨以上。油制PP的利润也维持在较好水平,今年以来原油布伦特价格大多时间在35-50美元/桶之间震荡,因此石化企业成本压力不大。煤制PP的利润也相对较好,煤炭价格变动幅度不大,PP价格不断上涨使煤化工企业利润增加。外采甲醇和外采丙烯制PP的利润相对不稳定,部分时间会出现亏损的情况。甲醇和丙烯价格波动较活跃,短期内容易出现大涨、大跌的情况,因此导致厂家利润不稳定。

四、下游生产

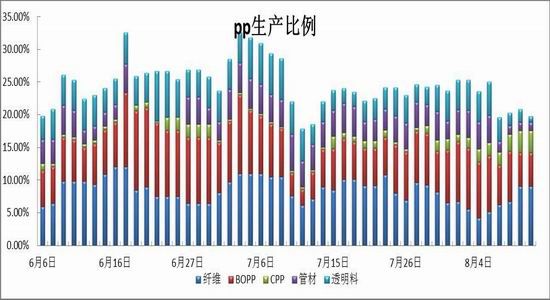

从生产比例来看,拉丝总体上是上涨的,均聚注塑类的比例有所下降,其他的种类基本保持不变。总的来说,国内主要PP粒料生产企业,合计产能为1843万吨(中景石化和中煤蒙大包含在内),2016年8月18日生产拉丝的装置产能占总产能的37.60%。

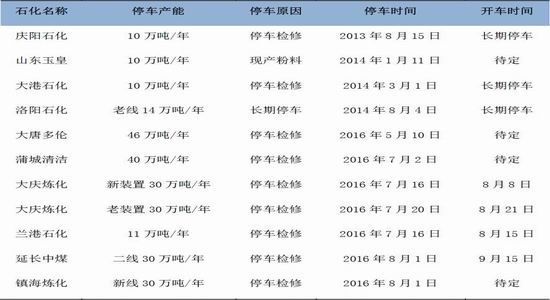

五、PP装置检修计划表

下游开工率

资料来源:卓创

据统计,国内涉及新增停车检修装置达400万吨左右,检修损失量在35-40万吨。由于三季度是需求旺季,终端货源消化能力大大提升,而供应量减少将加剧供不应求的状况,市场行情存在上行空间。

综合以上分析,尽管短线PP市场行情出现小幅下滑,并且仍有一定走低空间,但由于受供应面偏紧支撑及需求逐渐好转支撑,行情不存在大跌的预期。业内普遍对8-9月份存在“旺季不旺”预期,因此终端需求货源消化能力或难有实质性改观,但由于没有新增产能及装置集中检修,供应面对现货仍将产生提振。PP期货经过短暂调整后,后期仍有走强基础。

六、技术分析

资料来源于文华

09合约临近交割,盘面的压力很大,在8200-8300点之间横盘震荡了有一段时间,市场对盘面存在很大的分歧,今天的走势来看,上涨的动力明显不足,尾盘出现了下滑,我个人预计pp会慢慢的延续这种下落得态势,在技术面,看不到大幅回落的因素,还是有很强的支撑,但是下落的通道已经开启,近期会延续上下浮动的走势,建议空09合约。

01合约自从1月到今天一路拉升,长期来看,从上市以来01合约也是经历了一路小跑下滑的格局,直到16年的2月末才开始扭转乾坤,化悲愤为力量,迎来一波涨势。01合约,在技术面来看,还有上涨的空间,甚至还有很大的空间,从月线图来看,目前7500附近还不是压力位。昨天强势上涨,结合盘面有望达到前期高点即7600点左右,个人建议合适位置做多1701合约。

七、相关上市企业股价

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。