总结与操作建议:

上周甲醇主力合约1710持续下跌,四连阴,成交量减少382106手,持仓量增加11076手,日线回踩60日均线。现货市场成交一般,不温不火,内蒙古地区暂稳,受到当地烯烃采购刚性支撑,企业出货无压力;鲁南和华南市场气氛低迷,僵持整理。江苏、浙江嘉兴和宁波以及福建港口库存走高,国内港口整体库存为98.17万吨。甲醇整体装置开工负荷为61.42%,西北地区的开工61.41%。西北地区因鄂尔多斯国泰、陕西神木、延长中煤等装置停车,开工率出现下滑。国内CTO/MTO装置开工率调整不大,阳煤恒通后期有停车检修计划,中天合创CTO装置已经进入开车筹备阶段,有望8月底或9月陆续开车。进口增加和库存走高双重压力制约期价走势,甲醇震荡下行或将继续。

一、期货行情回顾

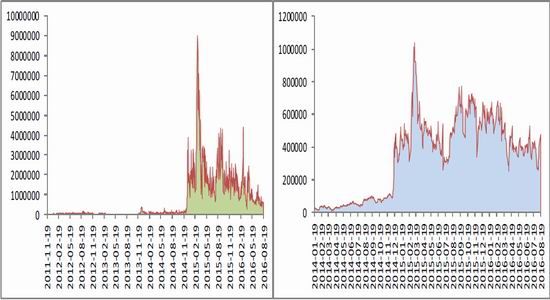

图1-1甲醇活跃合约收盘价 图1-2甲醇主连周线图

资料来源:Wind,方正中期研究院

图1-1甲醇活跃合约成交量 图1-2甲醇活跃合约持仓量

资料来源:Wind,方正中期研究院

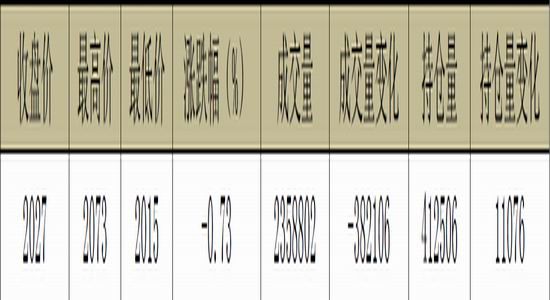

表1-1甲醇活跃合约周度数据统计

资料来源:Wind,方正中期研究院

甲醇主力合约1710持续下跌,四连阴,与上周相比下跌0.73%。成交量减少382106手,持仓量增加11076手,基本面疲软,甲醇压力重重,日线回踩40日均线。

二、甲醇期货季节性分析

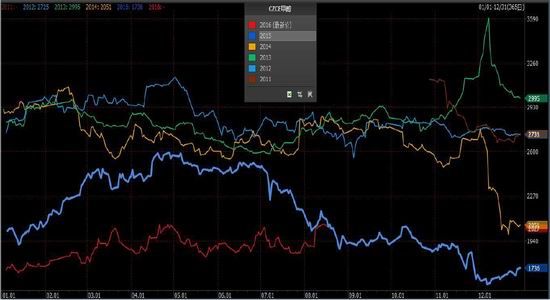

从图中可以看出,一是每年甲醇期价在4-5月会小幅冲高,然后会保持下行趋势持续到6月份左右,其主要是新年过后甲醇下游开工率陆续增加,以及4月份甲醇装置检修致供给减少;二是在8-10月份受装置检修影响及下游需求重新开工导致价格有所上涨,其后在10-11月份价格回落。

图2-1甲醇期货价格季节性分析

资料来源:Wind,方正中期研究院

三、国内甲醇市场分析

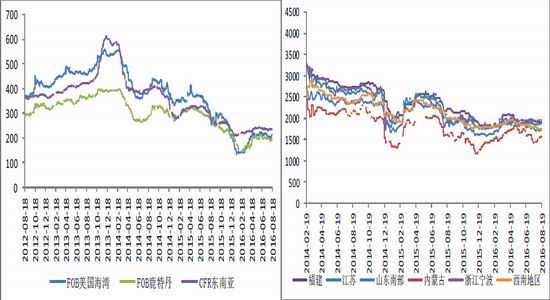

图3-1甲醇主产区市场价(中间价) 图3-2甲醇分区域市场价

资料来源:Wind,方正中期研究院

国际甲醇主要市场价格数出现上涨,截至8月18日,FOB美国海湾价格位212.34美元/吨,FOB鹿特丹为197欧元/吨,CFR东南亚为235美元/吨,CFR中国主港为226美元。

内蒙古市场暂稳,南线地区因装置停车缺少报价,北线地区出厂执行1570-1600元/吨,烯烃采购刚性支撑,企业出货无压;川渝市场成交一般,企业出厂成交在1700-1750元/吨,少数货源有更低价位听闻,放量平平;鲁南市场僵持整理,主力工厂出厂报价维持1730-1740元/吨,成交不温不火;华南市场气氛低迷,,商家报盘在1890-1900元/吨,接盘方按需适量补入,放量平淡。

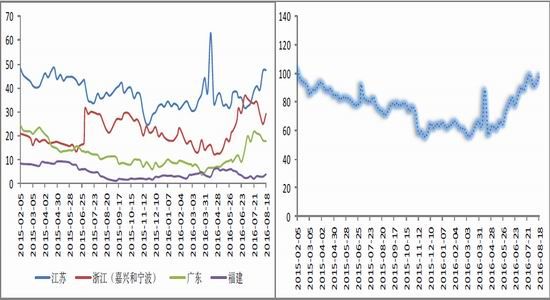

四、国内甲醇港口库存

江苏、浙江嘉兴和宁波以及福建港口库存与上周期相比出现上涨,尤其是福建港口,比上周期增加35.71%。截至8月18日,江苏甲醇库存在47.50万吨,浙江(嘉兴加上宁波)地区甲醇库存在29.17万吨;华南(不加福建地区)甲醇库存在17.70万吨,福建地区库存在3.8万吨附近。目前沿海地区甲醇库存继续走高至98.17万吨,整体可流通货源在31.10万吨附近。近期,部分船货存在推迟到港可能。

图4-1国内甲醇主要港口库存 图4-2国内甲醇整体港口库存

资料来源:Wind,方正中期研究院

五、相关品种价格走势

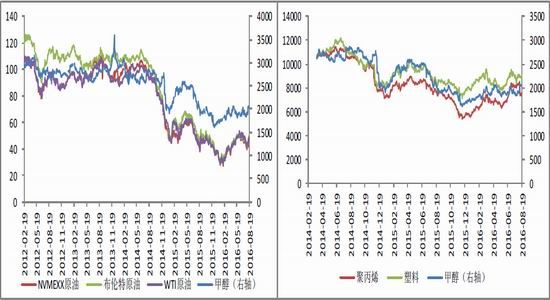

图5-1三大原油与甲醇走势比较 图5-2PP、塑料与甲醇走势比较

资料来源:Wind,方正中期研究院

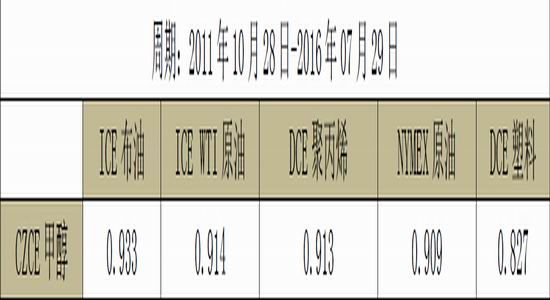

表5-1品种相关性分析

资料来源:Wind,方正中期研究院

通过对甲醇期货上市以来的价格与相关品种价格的相关性分析可知,甲醇与布伦特原油具有高度相关性,相关系数高达0.933,与化工品聚丙烯和塑料也具有较高的相关性。

六、甲醇开工率及装置运行情况

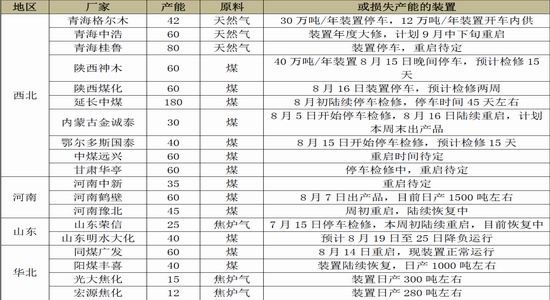

截至8月18日,国内甲醇整体装置开工负荷为61.42%,环比下降0.58%;西北地区的开工61.41%,环比下降6.52%。停车及重启装置均有,所以整体开工率变化不大,西北地区因鄂尔多斯国泰、陕西神木、延长中煤等装置停车,开工率出现下滑。

图6-1西北地区开工率 图6-2全国开工率

资料来源:卓创资讯,方正中期研究院

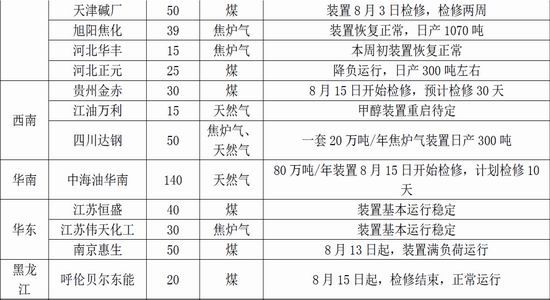

表6-1国内部分甲醇装置变动情况

资料来源:卓创资讯,方正中期研究院

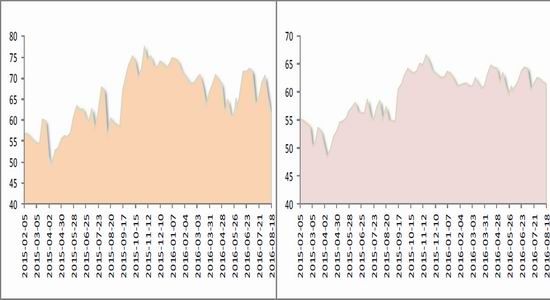

七、甲醇主要下游开工率统计

图7-1主要下游市场开工率

资料来源:卓创资讯,方正中期研究院

国内煤(甲醇)制烯烃装置平均开工率在79.92%,较上周下跌1.60%。国内CTO/MTO装置开工率调整不大。阳煤恒通后期有停车检修计划,中天合创CTO装置已经进入开车筹备阶段,有望8月底或9月陆续开车。

八、价差及基差走势

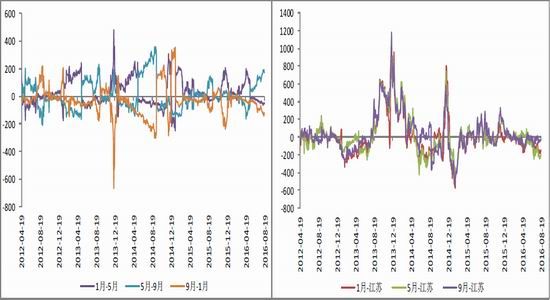

截至上周五收盘,09与01合约跨期价差为-120,价差有所收敛,均值为-120,中值为-44.5,标准偏差为35,12。江苏地区现货价格与9月合约基差为-27,与9月合约基差为-147,现货严重贴水。

图8-1跨期价差 图8-2期限基差

资料来源:Wind,方正中期研究院

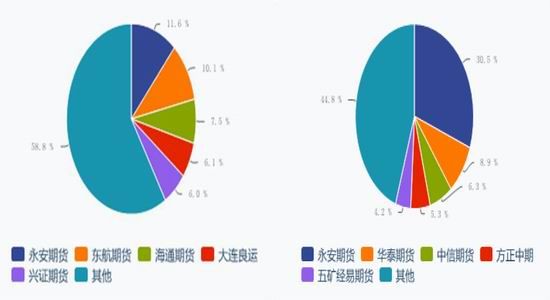

九、主力合约持仓报告

表9-1甲醇1701合约持仓龙虎榜

资料来源:Wind,方正中期研究院

图9-1多单持仓比例 图9-2空单持仓比例

资料来源:Wind,方正中期研究院

十、资金流向及相关股票

截至上周五,甲醇主力合约1701沉淀资金5.9亿元,资金流入673万元,投机度为0.94,趋势度为-0.24。

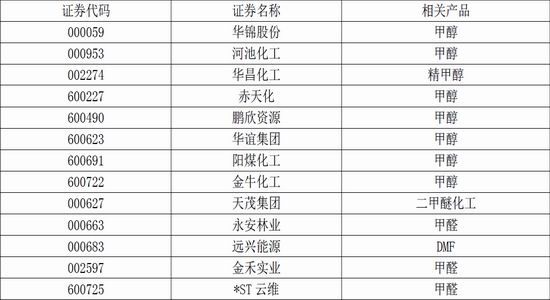

表10-1甲醇行业相关股票

方正中期 夏聪聪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。