行情回顾与后期走势观点

从上游来看,当前油价处于下跌通道中,会是拖累国内化工品的一个隐患。从LLDPE自身来看,由于6月份涨幅较大,7月份其涨幅有所抑制,但目前仍处于高位盘整格局,8月初还一度突破前高。8月份市场检修损失量环比增加,其中线性损失量占比最大,整体供应预计较7月份偏紧。需求面来看,伴随农膜旺季逐渐启动,需求环比预计提升。因此供需基本面来看,8月市场存在走强空间;但需要关注的是临近9月期货交割,不排除部分部分货源进入现货市场。

1.LLDPE产业链分析

油价处于下跌通道中

图1:WTI原油期货价格走势

数据来源:文华财经、兴证期货研发部

7月份国际原油价格大幅走低。从月线上看,WTI9月合约开盘价在49.03美元/桶,最高价为50.03美元/桶,最低价为40.57美元/桶,月末期价收于41.38美元/桶,月度下跌7.69美元/桶,跌幅15.67%。

引起7月油价大跌的最主要因素是市场担忧英国脱欧后对能源需求的前景,另外美国原油、汽油库存增加以及原油增产可能导致供需平衡再次被推后。

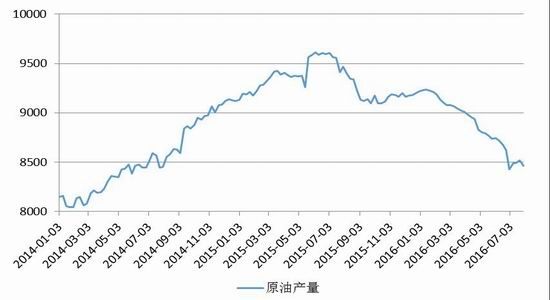

图2:美国原油产量变化

数据来源:Wind、兴证期货研发部

根据EIA最新公布的美国原油产量数据,截至7月29日当周,产量为846万桶/天,环比下降了5.5万桶/天,与去年同期相比下降了100.5万桶/天。尽管环比是下降的,但在此之前,其产量已经连续3周上升,上次发生这种情况还得追溯至去年底。

图3:美国原油库存变化

数据来源:Wind、兴证期货研发部

从库存来看,近期也有再次抬头的迹象。根据EIA公布的最新数据显示,截至7月29日当周,全美原油库存为5.23亿桶,环比增加了0.02亿桶,已经连续2周上升,同时较去年同期也上升了0.68亿桶。库欣地区库存为6409.2万桶,环比下降了12.3万桶,不过在此之前也是连续2周上升。从图上可以看到,目前的库存水平总体仍是处于历史峰值附近。

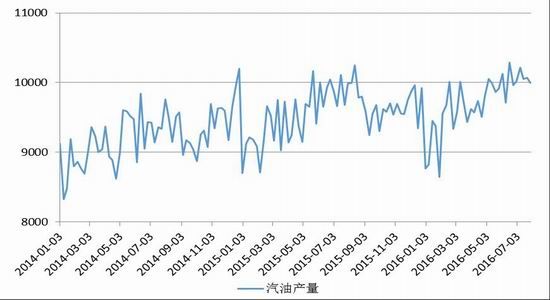

图4:美国汽油产量变化

数据来源:Wind、兴证期货研发部

截至7月29日当周,美国汽油产量为999.2万桶,环比减少7.6万桶,与去年同期相比增加0.8万桶。

三季度油价弱势明显,主要是由于前期的支撑因素逐步消退。一方面是需求的见顶回落。虽然美国5-9月是汽油消费的旺季,但是主要的环比提升阶段在5月份已经完成了,也就是说虽然是旺季,只是说明绝对消费量在高位,但是环比边际增长的空间却不大了。所以在过剩的市场格局下,才会出现旺季不旺、油价下跌的情况。更重要的,因汽油库存高企,裂解价差大幅下跌,今年暑期,美国炼厂需求增速显著低于过去5年水平。炼油厂也会较往年更早进入维护季节。

同时,每年7月原油下跌可能和预期差有很大关系。传统上原油市场参与者都对原油季节性规律都有预期,尤其是美国夏季出游带来的汽车消费增长。但是最近3年,包括欧洲、中国等经济体经济都出现或多或少的问题,美国自身经济复苏也有波动,这使得夏季实际需求经常比预期要差,通常来说,夏季的驾驶高峰会使得汽油库存从冬天积压的高位下跌,但是今年不只总体库存高于去年,更是出现了反季节的库存上升,这意味着除了美元走强外,经济的不景气也导致了原油需求疲弱。

国际能源署周三发布的7月份《石油市场月度报告》认为,原油库存可能下降,但除非需求强于当前预期,否则成品油库存可能进一步上升,给整个价格结构带来威胁。

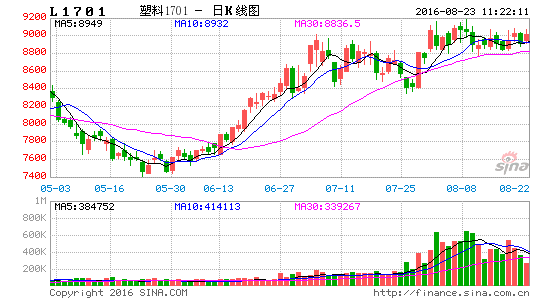

LLDPE震荡上扬

图5:LLDPE1701合约走势日线图

数据来源:文华财经、兴证期货研发部

继6月国内LLDPE期价大涨,7月其延续了上涨势头。从月线图上看,LLDPE1701合约开盘价8410元/吨,最高价9010元/吨,最低价8340元/吨,截至月末,收于8750元/吨,上涨了345元/吨,涨幅4.1%。

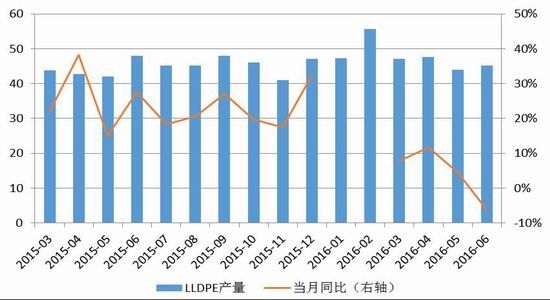

图6:国内LLDPE产量数据

数据来源:Wind、兴证期货研发部

从产量来看,6月份国内LLDPE产量为45.1万吨,环比上升1.1万吨,同比下降2.9万吨,降幅6.04%。从PE整个市场来看,其6月份产量为112.5万吨,环比下降4.8万吨,同比上升9.9万吨,涨幅9.65%,但同比涨幅下降较多。

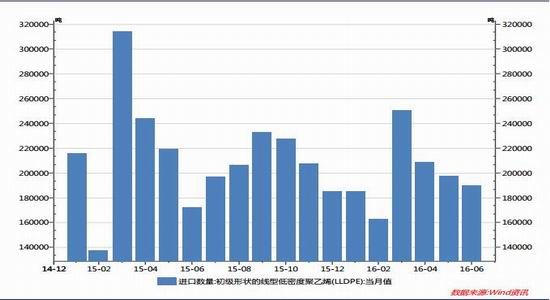

图7:LLDPE进口数量

数据来源:Wind、兴证期货研发部

6月份国内PE进口量在76.26万吨。其中LLDPE进口量为19万吨,较5月份下降3.89%,当月进口均价在1232美元/吨。LDPE进口量为15.58万吨,较5月份增加1.63%,当月进口均价在1224.6美元/吨。HDPE进口量为41.67万吨,较5月份增加1%,当月进口均价在1150.8美元/吨。

图8:国内LLDPE表观消费量变化

数据来源:隆众资讯、兴证期货研发部

据统计,6月份华南地区PE表观消费量在31万吨左右,比5月份增加了1.18万吨,增幅在3.9%。

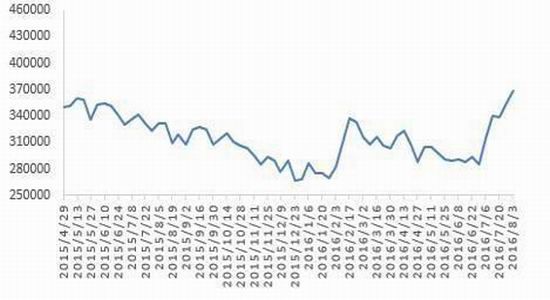

图9:国内PE社会库存变化

数据来源:隆众资讯、兴证期货研发部

截至7月末,四大地区部分石化库存在7.7万吨左右。华东及华南地区石化库存有所增加,华北地区石化库存增幅不大。华东、华南地区由于处于月末、月初交回期间,月末阶段由于石化计划完成停止开单,导致短期内石化库存出现增加的现象。

图10:油制企业成本及利润

数据来源:隆众资讯、兴证期货研发部

目前油制PE企业利润在827元/吨,平均生产成本在7973元/吨左右。

图11:煤制企业成本及利润

数据来源:隆众资讯、兴证期货研发部

目前煤制PE平均利润在1385元/吨左右,甲醇制PE利润在1361元/吨左右。

表1:PE装置最新动态

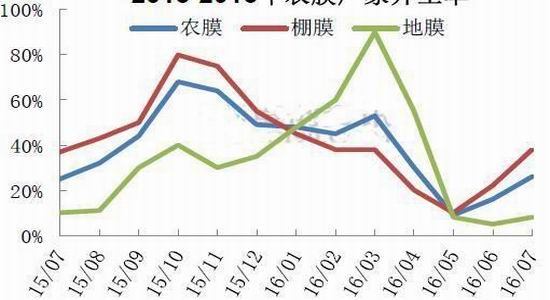

图12:下游开工率变化

数据来源:隆众资讯、兴证期货研发部

7月份农膜行业开工率整体在26%,环比上升10个百分点,同比上升1个百分点。主要原因是棚膜需求逐渐好转,订单增多,部分中小厂家陆续启动生产,大型农膜厂家开机增多,整体开工率提升,尤其是高端膜的生产较好。由于原料价格高企,为降低风险,经销商下单积极性降低,厂家的订单延后明显,部分厂家启动生产时间依然较晚。

8月份农膜订单将继续好转,逐渐由储备阶段向生产旺季过度,订单主要以东北、西北、华北地区的棚膜为主。8月份农膜行业开工预计随着棚膜订单增加而继续提升。PE功能膜需求季节日益临近,下游经销商的下单积极性将有搜增加,部分农膜厂家将启动生产,开工率随之提高;地膜需求依然处于淡季,华北地区大蒜膜、西北地区秋用地膜或将有少量需求,部分地膜厂家开机提高;EVA膜和PO膜的需求基本进入旺季,订单将进一步跟进,厂家开工率维持高位。

2.后市展望与操作建议

从上游来看,当前油价处于下跌通道中,会是拖累国内化工品的一个隐患。从LLDPE自身来看,由于6月份涨幅较大,7月份其涨幅有所抑制,但目前仍处于高位盘整格局,8月初还一度突破前高。8月份市场检修损失量环比增加,其中线性损失量占比最大,整体供应预计较7月份偏紧。需求面来看,伴随农膜旺季逐渐启动,需求环比预计提升。因此供需基本面来看,8月市场存在走强空间;但需要关注的是临近9月期货交割,不排除部分部分货源进入现货市场。

兴证期货 刘佳利

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。