行情回顾

7月期债在前半个月出现先抑后扬的走势,主要是止盈盘平仓获利了结、对经济数据未公布的暂时观望心态和商品、股市的偏强走势扰动有关;后半个月震荡走高,一方面是因为数据公布后未明显超预期,不确定消除后配置盘发力以及超长期国债现大幅快速下行带动其他期限现券收益率下行。整体来看,5年期债主力合约上行0.47%至101.475元;10年期债主力合约上行0.70%至101.065元,10年期现券收益率向下突破2.8%。

从经济基本面看,预计其对债市的支撑力度较稳定。从政策面看,CPI回落和美联储暂不加息给国内货币政策留有一定空间,但央行[微博]对进一步放松货币政策稍显谨慎,短期内降准概率不大;从资金面看,7月资金利率小幅冲高回落,主要是央行在离岸市场上维稳汇率,但央行稳资金面意图不变,主要是在公开市场上进行对冲操作。从供给端看,7月地方债供给规模较大幅度减少。从需求端看,国债一级市场的配置需求保持稳定,特别是经济数据公布后,配置盘发力。8月份期债在需求端支撑下可能继续走强。

操作上,长期投资者可在调整时逢低做多。短期投资者可轻仓多当季空下季操作。

1.现货市场行情回顾

1.1货币市场:资金利率小幅冲高后回落

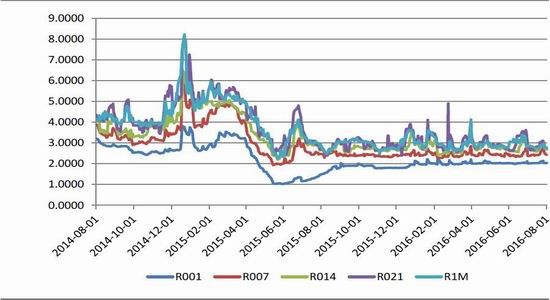

7月资金面前半个月资金面较平稳,资金利率变动不大,但下半个月由于缴税和央行在离岸市场市场上维稳人民币汇率,导致资金趋紧,资金利率小幅冲高。同时央行也进行公开市场操作,包括MLF续作和逆回购对冲,资金面在月末回归平稳。

图1:银行间质押式回购利率走势

数据来源:WIND,兴证期货

1.2国债现券市场:超长端收益率大幅度下行

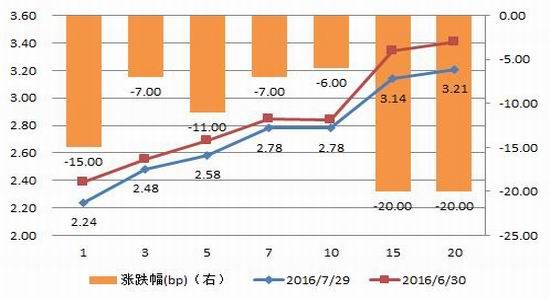

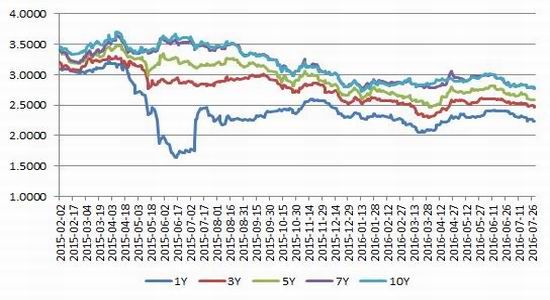

7月国债现券收益率出现不同程度下行,而超长端收益率大幅度快速下行,期限利差收窄,10年期收益率向下突破2.8%的压力位。主要原因是一方面上半年经济数据公布未明显超预期,不确定性消除,配置盘开始配置,同时超长期国债处于价值洼地,其收益率快速大幅下行带动其他期限收益率下行;另一方面CPI回落,降准等进一步政策宽松预期一直存在,银行监管新规对债市影响偏有利居多,而短期资金面较平稳,现券收益率继续下行。具体从月度数据来看,1Y期下行了15BP至2.24%,3Y期下行了7BP至2.48%,5Y期下行了11BP至2.58%,7Y期下行了7BP至2.78%,10Y期下行了6BP至2.78%,15Y期下行20BP至3.14%,20Y期下行20BP至3.21%。

图2:2016年7月国债利率期限结构变化

图3:关键年限国债收益率走势

数据来源:兴证期货研发部,WIND

2.期货市场回顾

2.1国债期货震荡走高

7月期债在前半个月出现先抑后扬的走势,主要是止盈盘平仓获利了结、对经济数据未公布的暂时观望心态和商品、股市的偏强走势扰动有关;后半个月震荡走高,一方面是因为数据公布后未明显超预期,不确定消除后配置盘发力以及超长期国债现大幅快速下行带动其他期限现券收益率下行。整体来看,5年期债主力合约上行0.47%至101.475元;10年期债主力合约上行0.70%至101.065元,10年期现券收益率向下突破2.8%。

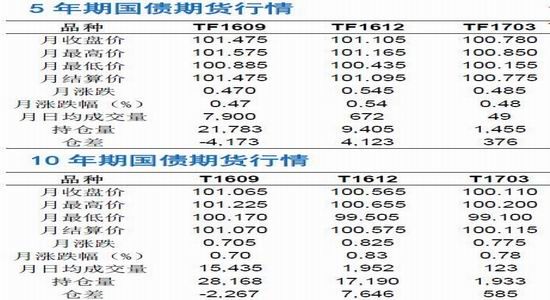

(1)5年期国债期货

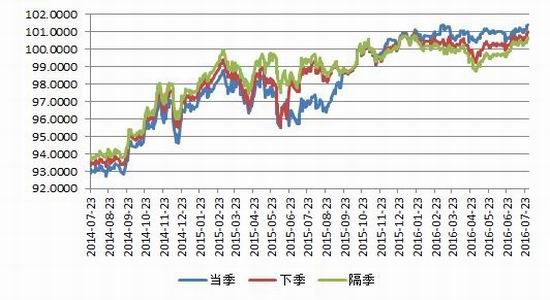

从具体合约来看,截止到7月29日收盘,主力合约TF1609合约收于101.475元,月涨0.47元或0.47%,持仓21783手;TF1612合约收于101.105元,月涨0.545元或0.54%,持仓9405手;TF1703合约收于100.780元,月涨0.485或0.48%。

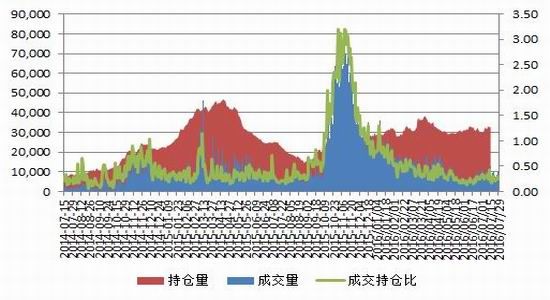

从成交持仓来看:成交方面,7月份主力合约由TF1609合约成交量日均7900手;7月份三个合约日均成交8621手。持仓方面截止到7月29日,三个合约持仓达到32643手,较上月底增加了326手。

图4:5年期国债期货价格走势

图5:5年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

(2)10年期国债期货

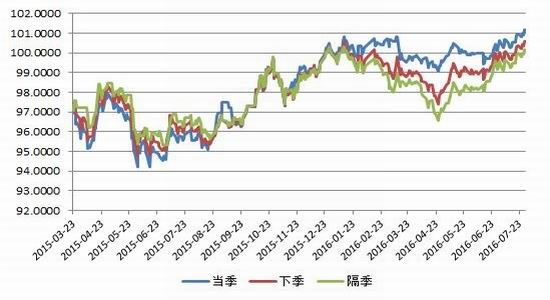

对于10年期国债期货,截止到7月29日收盘,主力合约T1609合约收于101.065元,月涨0.705元或0.70%;T1612合约收于100.565元,月涨0.825元0.83%;T1703合约收于100.110元,月涨0.775元或0.78%。

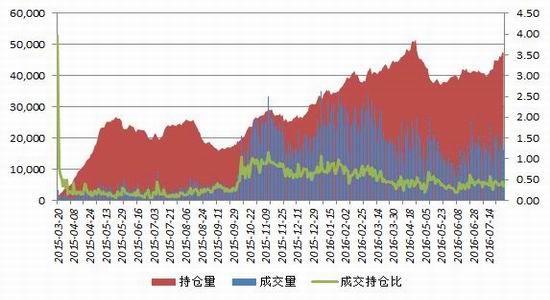

成交持仓方面,7月份主力合约T1609日均成交15435手;7月份三个合约日均成交17510手。持仓方面截止到7月29日,三个合约持仓达47291手,较6月底增加5964手。

图6:10年期国债期货价格走势

图7:10年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

2.2期现对比:期现利差先降后窄幅震荡

(1)5年期国债期货

从7月份的期现利差来看,随着7月国债期货的走势震荡上行,主力合约TF1609的期现利差窄幅震荡,变动不大,整体看,期货较现货贴水幅度变动不大。

图8:TF1609期货结算价与期现利差

数据来源:WIND,兴证期货

注:期现利差=期货价格对应标准券的收益率-5年期国债收益率

(2)10年期国债期货

从7月份的期现利差来看,随着7月国债期货的走势震荡上行,主力合约TF1609的期现利差震荡下行,整体看,期货较现货贴水幅度小幅减少。

图9:T1609期货结算价与期现利差

数据来源:WIND,兴证期货

2.3期现套利机会

根据活跃CTD券的价格可以推算出期货的理论价格,与期货的实际价格做对比,如果二者相差比较大,就有期现套利的机会。但是在实物操作中,更加倾向于利用CTD券的IRR来判断期现套利机会,当IRR明显大于融资成本(如R007)时,就有期现套利的机会(买现券,抛期货)。

(1)5年期国债期货

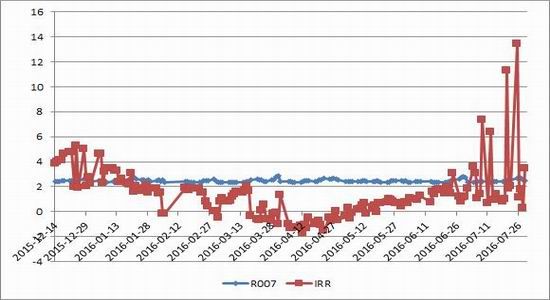

从7月份主力合约TF1609合约活跃CTD券的IRR与R007对比来看,IRR在2%附近波动,而R007在下半个月小幅冲高后回落,在2.5%附近波动,在7月8日、12日、20日和25日有明显的正向期现套利机会。

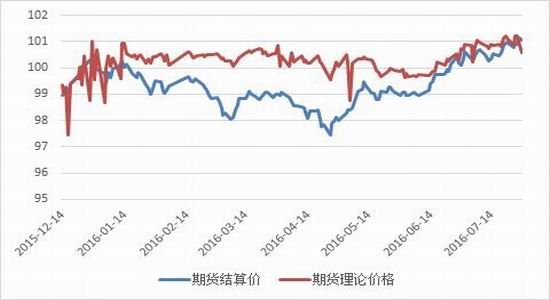

图10:5年期期货价格与理论价格

图11:近期TF1609活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

(2)10年期国债期货

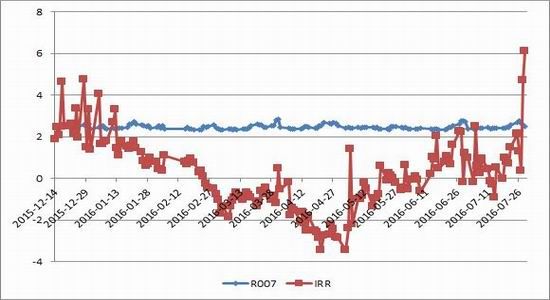

从7月份主力合约T1609活跃CTD券的IRR与R007对比来看,整体上在1%附近波动,而R007在下半个月小幅冲高后回落,在2.5%附近波动,7月28日和29日有明显的正向期现套利机会。

图12:10年期期货价格与理论价格

图13:近期T1606活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

2.4跨期价差分析

(1)5年期国债期货

在7月份,跨期价差发生变化,价差虽仍然为负向,但负向绝对值先扩大后收窄,也就是说从7月来看,下季合约比当季合约上涨幅度相对较大。

图14:当季、下季及二者价差走势

数据来源:WIND,兴证期货

(2)10年期国债期货

从最近价差走势来看,在7月份,跨期价差发生变化,价差虽仍然为负向,但负向绝对值先扩大后收窄,也就是说从7月来看,下季合约比当季合约上涨幅度相对更大。

图15:当季、下季及二者价差走势

数据来源:WIND,兴证期货

3.后市分析及展望

3.1PMI下降至荣枯线下方49.9,6月CPI下行至1.9%

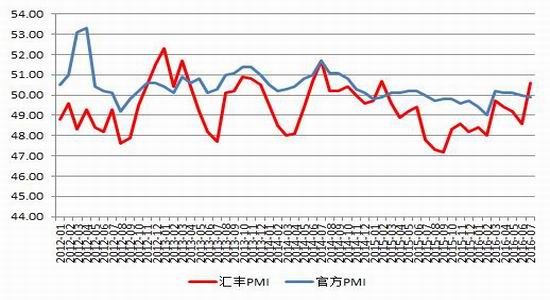

2016年7月份,中国制造业采购经理指数(PMI)为49.9%,较上月回落0.1%,处于荣枯线下方,为5个月来的首次;7月财新PMI超预期大幅升至50.6%,较上月上升2%,17个月来首次来到扩张区间,两者数据分歧主要是因为其统计对象不同。从分项数据来看,7月新订单指数50.4,较上月回落0.1,连续两月出现回落,新出口订单指数较上月继续回落,反应外需疲弱格局延续。长期看,宏观经济下行风险仍然较大,且权威人士表明经济仍处于L型,仍需国家实行供给侧改革,继续加大财政政策力度,货币政策也需配合来维稳经济。

从房地产销售来看,7月份房价继续回落。从图中可以看出,房地产开发投资和商品房销售面积在7月继续回落。

图16:中国制造业PMI

图17:房地产投资与商品房销售

数据来源:兴证期货研发部,WIND

通胀方面,6月份CPI为1.9%,较上月回落0.1%,主要原因是蔬菜价格大幅回落,同时猪肉价格开始回落,但受到近期南方洪灾的影响,蔬菜价格或有所反弹;PPI为-2.6%,较上月回升0.2%,PPI通缩小幅收窄,主要是黑色金属相关行业拉动PPI上行,预计7月CPI继续回落,考虑到财政策将继续加码,PPI降幅或继续小幅收窄。

图18:CPI与PPI

图19:蔬菜与猪肉价格同比

数据来源:兴证期货研发部,WIND

3.27月地方债供给规模较大幅减少

2016年6月新增贷款13141亿元,前值9374亿元;M2同比增11.8%,持平于上月,创2015年6月以来新低。M1-M2的剪刀差扩大,也就是说可能出现“流动性陷阱”。

节后地方债启动发行,对供给端产生一定压力,但财政部意在使地方债平稳有序发行,尽量减少对国债的冲击,比如限制每季度发行上限比例,鼓励采用定向发行方式,同时将其纳入质押品范围,引入信用评级,根当地政府发展情况据实评级,不再享受等同国债评级等措施,保证地方债务置换平稳过渡,据相关报告预计,2016年地方债置换规模在3.8-5万亿。自2月15日,河北完成今年地方政府首批债券发行后,18个省级政府和1个计划单列市相继发债。据统计,2016年上半年共发行599支地方债,发行规模共计35755亿元,接近2015年全年的发行水平。2016年7月份地方债发行规模共计3955.36亿元,发行规模较上月较大幅减少。

图20:2015年5月以来地方债周供给规模

图21:社融规模及新增人民币贷款

数据来源:兴证期货研发部,WIND

3.3政策面:稳增长、调结构,进行供给侧改革

2016年第二季度GDP为6.7%,与第一季度持平,略高于市场预期,2016年7月官方PMI为49.9%,较上月回落0.1%,处于荣枯线下方,为5个月来的首次;7月财新PMI超预期大幅升至50.6%,较上月上升2%,17个月来首次来到扩张区间,制造业下行压力不减,长期看,宏观经济下行风险仍然较大,且权威人士表明经济仍处于L型,仍需国家实行供给侧改革,继续加大财政政策力度,货币政策也需配合来维稳经济。

综上所述,从经济基本面看,预计其对债市的支撑力度较稳定。从政策面看,CPI回落和美联储暂不加息给国内货币政策留有一定空间,但央行对进一步放松货币政策稍显谨慎,短期内降准概率不大;从资金面看,7月资金利率小幅冲高回落,主要是央行在离岸市场上维稳汇率,但央行稳资金面意图不变,主要是在公开市场上进行对冲操作。从供给端看,7月地方债供给规模较大幅度减少。从需求端看,国债一级市场的配置需求保持稳定,特别是经济数据公布后,配置盘发力。8月份期债在需求端支撑下可能继续走强。

操作上,长期投资者可在调整时逢低做多。短期投资者可轻仓多当季空下季操作。

兴证期货 尚芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。