1、钢铁行业盈利水平可观,企业生产热情高涨,高炉开工率一直保持高位,统计局数据显示,粗钢日产继4月份后再创历史新高;

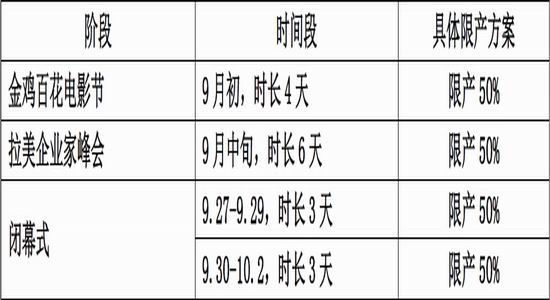

2、G20峰会期间,华东多省市停产,对供给和需求都产生影响;

3、9月份唐山仍有3次限产,市场或再炒作;

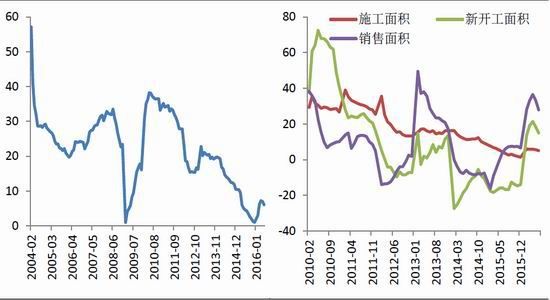

4、房地产行业缓慢恢复,需求不如一季度;

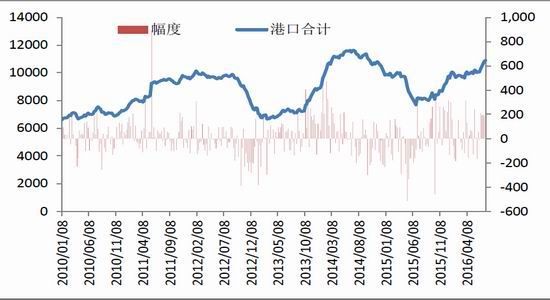

5、港口铁矿石一直维持在亿吨水平,库存压力依然存在;

6、高炉开工率高位,对铁矿石需求不减;

7、四大矿山二季度产量稳中有增,全年产

量目标基本不变;

目前供应压力增大,需求略有回落,由于供给侧改革,尽管去产能道路任重而道远,但供应端存在不确定性,同时各种天气保障任务造成的停产限产也推动钢材价格。8月份钢材价格仍以震荡向上为主,操作上,建议逢低短多,高位追多需谨慎。

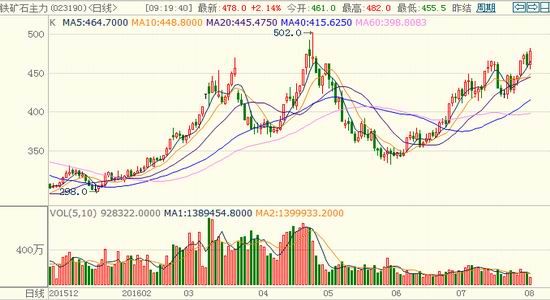

※行情回顾

RB1610日k线图

数据来源:博易大师格林大华

I1609日k线图

数据来源:博易大师格林大华

7月,在唐山限产措施的影响下,钢材价格再度出现反弹。尽管限产,但是仅限制烧结和轧钢工序,高炉工序不停产,对钢材产量影响略有限,另一方面,虽然烧结供需停产,但企业提前做好准备,同时因为钢铁行业盈利水平可观,全国高炉开工率处于偏高水平,对于铁矿石需求依然较大,所以限产期间,铁矿石价格涨幅甚至高于钢材。

螺纹钢期货-现货价差 螺纹10合约与1月合约价差

数据来源:pobo 格林大华

铁矿石9合约与1月合约价差 螺纹钢和矿石比价

数据来源:pobo 格林大华

螺纹钢现货利润跟踪 盘面利润统计

数据来源:pobo 格林大华

※9月唐山三次限产

根据之前唐山市政府公布的限产计划,9月仍然有时段需要限产,尤其是9月中旬召开国际会议,可能限产会再度升级。具体限产方案需要在8月中下旬才会公布,届时才会知道停产设备,停产范围,对原料和钢材成品的影响力度。不过限产一定程度上还是利多钢材价格。

※G20峰会召开停产利空大于利多

G20峰会将于9月4-5日在杭州召开,对此,上海要求255家石化、钢铁和水泥等生产企业在8月24日至9月6日期间,为G20峰会限停产,以保障空气质量。此外,G20峰会期间,浙江省11个市部分企业将于将于8月26日至9月6日停工。不过由于华东地区属于钢铁消费地,而非钢铁生产地,所以G20峰会期间,对于钢材供给利多有限,但是却影响钢材需求,理论上,甚至可能是利空钢价的。

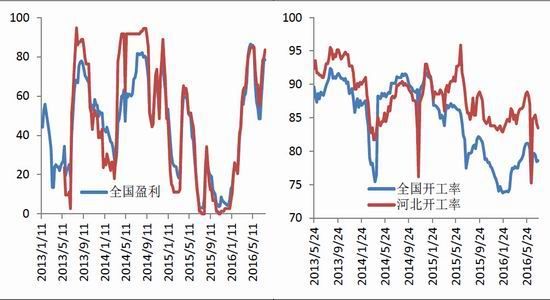

※行业盈利可观,粗钢日产再创历史新高

目前钢铁行业盈利非常可观,多数企业再度宁亏为盈,也刺激钢企生产积极性,高炉开工率属于偏高水平,带动产量不断增加。

4月份粗钢日产231.4万吨,创历史新高后,6月再创新高,当月日产达到231.56万吨。连续4个月粗钢日产保持在227-230万吨水平,1-6月粗钢日产4亿吨,比去年同期下降1.1%,但是3-6月份粗钢产量达到2.8亿吨,同比增长1%,意味着3月份之后,随着企业复产,粗钢产量明显高于去年同期,鉴于目前多数企业扭亏为盈,粗钢产量仍将保持高位。

样本钢厂盈利状况 样本钢厂高炉开工率

数据来源:Custeel 格林大华

全国粗钢日产统计 全国粗钢产量日产同比

数据来源:统计局 格林大华

※钢铁去产能任重而道远

根据工信部表示,今年要完成4500万吨的钢铁去产能目标任务。据初步统计,今年上半年,化解钢铁产能任务量仅完成全年目标的30%左右,约为1300万吨。也就是说,下半年还有约3200万吨的任务量,意味着下半年的任务量将是上半年的两倍还多。目前钢铁行业近8成企业处于盈利状态,延缓了钢铁行业去产能的速度。总体来看,钢铁行业去产能任重而道远。

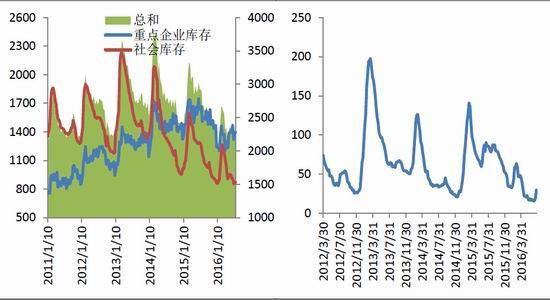

※钢材、钢坯库存保持低位

上半年价格上涨,主要是供需错配造成的。目前来看,虽然产量增加明显,尤其本月钢材月度产量首次突破亿吨,但是钢材库存则并没有出现大幅增加,作为蓄水池作用的社会库存,由于钢贸商的离开,从2015年开始持续下降,不断挑战历史最低水平,截止本月末,社会库存873.7万吨,比去年同期减少430万吨。

产量增加,社会库存减少,有两种可能,一是下游需求旺盛,消化了新增产量,所以社会库存没有增加;二是产量增加后,没有转移到社会库存,积压在钢铁企业,不过从中钢协统计的会员企业库存来看,钢厂库存也并没有大幅增加,总体水平并不属于高位。如果数据无误,那么只能说明下游需求较好,消化了新增产量。

钢材库存统计 唐山钢坯库存统计

数据来源:Custeel 格林大华

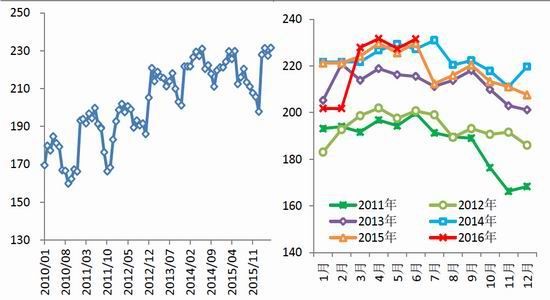

※钢材出口历史次新高

6月钢材出口为历史次新高,当月出口钢材1094万吨,仅次于2015年9月出口的1126.28万吨。1-6月累计出口钢材5712万吨,比去年同期增长31.3%。钢材出口维持高位,缓解了国内供给压力,预计2016年钢材出口可能再创新高。

钢材出口统计

数据来源:海关总署格林大华

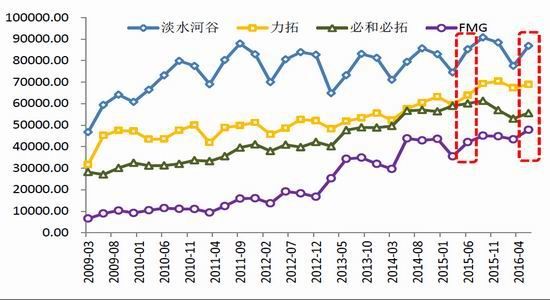

※四大矿山二季度产量稳中有升

淡水河谷:

淡水河谷第二季铁矿石产量为8,682.3万吨,较上年同期下降2.8%。年度铁矿石产量将介于3.40至3.50亿吨之间,接近官方指导区间的底部。淡水河谷2015年铁矿石产量为3.459亿吨。

力拓:

力拓表示,二季澳洲产量为8,090万吨,较2015年第二季和2016年第一季分别增长8%和1%。

必和必拓:

必和必拓公布了2016财年(截止到今年6月30日)生产运营情况,其铁矿石产量按100%权益算为2.57亿吨,与2015财年相比增2%,剔除合作伙伴份额,其铁矿石产量为2.27亿吨,同比下降2%。这一产量低于4月预期的2.6亿吨,而4月的预期已经较先前预测的2.7亿吨调低4%。

FMG:

2016财年第四季度(截至2016年6月30日),当季共发运4340万吨铁矿石,现金生产成本为每湿吨14.31美元,环比降低3%,同比降低35%。2017财年目标船运量为1.65-1.70亿吨,目标生产成本在每湿吨12-13美元。

四大矿山季度产量

数据来源:wind格林大华

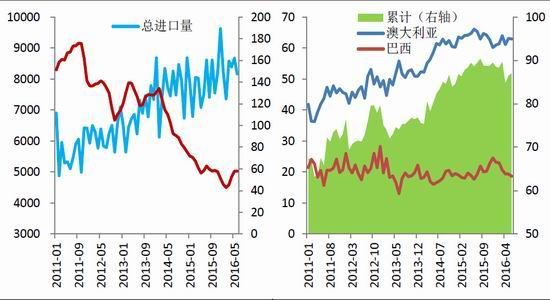

※铁矿石进口量不断增加

6月铁矿石进口8163万吨,比去年同期增加667万吨,环比减少512万吨,2016年1-6月累计进口4.94亿吨,比去年同期增加4083万吨。铁矿石进口水平不断增加。

7月国内20多家大中型冶金矿山联合作为申请人,由中国冶金矿山企业协会作为代表向商务部提出澳大利亚、巴西铁矿石产品反倾销调查,申请调查是基于大量、低价进口铁矿石对国内铁矿产业造成了严重的冲击和影响。

随着国内钢企高炉大型化,对铁矿石的品味要求越来越高,但我国铁矿石品位低,含铁普遍在30%之下,无法满足国内大型高炉的生产要求,澳大利亚和巴西铁矿石含铁品味普遍在50%以上,随着铁矿石价格的不断下降,进口矿的性价比更加突出,自2014年10月以来,国内烧结矿中使用进口铁矿石比例一直保持在90%以上。

假如此次反倾销调查被认定,由于国内大型高炉对入炉铁矿石品味要求高,所以不会大幅减少对进口铁矿石的需求,税费可能增加铁矿石进口成本。

铁矿石进口及进口价格 铁矿石分国别进口比例

数据来源:Custeel 格林大华

※港口铁矿石偏高水平

由于铁矿石进口量同比大幅增加,造成港口库存也持续维持高位。今年以来,港口库存一直保持在9600万吨之上,自5月份以来,港口库存一直保持在1亿吨之上,并且连续6周增加,库存总量几乎达到1.1万吨,港口库存有一定压力。

港口铁矿石库存量

数据来源:Custeel格林大华

※房地产行业下半年表现或不及上半年

房地产行业在政策刺激下,2016年前4个月表现抢眼。房地产各项指标出现拐点,结束了之前连续两年的同比增速回落或者同比下滑态势,由负转正。多地出现“地王”,二、三线城市接棒一线城市,成交火爆,量价齐涨。据中国指数研究院[微博]发布的7月份百城住宅价格指数,显示受监测的70个城市住宅库存整体规模下滑,有20个城市下半年可能面临库存荒,市场分化较为严重。

由于市场需求被透支,5月份房地产行业各指标同比增速出现回落,房地产开发投资、施工面积、新开工面积、竣工面积、销售面积主要指标同比增速全都出现回落,下半年,市场需求或不能延续上半年的市场需求。

据媒体报道,由商业银行下发授信政策中明确,对于2015年三季度以后拿地成本过高的项目,原则上不介入。由于近期“地王”频出,房价、低价大幅上涨,7月份天津、武汉下调公积金贷款上限,上海、厦门也分别采取收紧措施。下半年热点城市将进一步从严从紧管控,三四线城市则继续聚焦去库存。

房地产开发投资同比增速 房地产重要指标同比增速

数据来源:统计局 格林大华

房地产企业土地购置面积同比增速 房地产行业待售面积

数据来源:统计局 格林大华

※操作建议

今年年初政府提出供给侧改革,化解钢铁、煤炭等行业过剩产能,虽然钢铁行业去产能并不是一蹴而就,但是供应端变成了影响钢材价格的主要因素,风吹草动都会对市场价格产生影响。9月份,全国钢铁集散地唐山市仍有3次的限产,虽然具体的限产措施目前暂不得而知,但是限产措施对于钢材价格仍将有一定的利多作用,市场会提前反应。1610合约从7月开始减仓换月,但是至今半个月过去,换月还未完成,主力合约仍有180万持仓,8月或将完成移仓换月,rb1701合约运行区间在2200-2600之间,操作上,建议保持逢低短多思路,但是高位追多需谨慎。

铁矿石方面,由于钢铁行业利润可观,各企业生产积极性高涨,产量数据不断创新高,对于铁矿石的需求在不断增加,不过由于进口量不断增加,港口铁矿石一直保持亿吨之上,库存压力较为明显,高位追多风险较大,短线维持逢低短多,中线则建议等待逢高沽空机会。

格林大华 韩静

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。