导言:近期国内外能源化工产品相关性有所弱化,原油持续走低,而国内化工品种相对抗跌,从基本面看,上半年聚乙烯产量创历史新高,但产量增速慢于去年同期,表观消费量增速下滑,市场库存保持相对低位水平,上半年下游塑料制品、薄膜产量处于相对高位,且同比增幅均高于往年,下游需求相对好于往年,以薄膜产量来估算对聚乙烯的需求,2016年上半年供给过剩量大幅降低,加之8月份检修相对密集,下游需求逐步好转,G20峰会限产,供需层面对PE形成支撑。8月份塑料走势或将震荡偏强,目前主力已经移至1701合约,但仍需考虑的是PE期货合约换季,产品交割对于现货市场所带来的冲击,走势或有反复,建议趋势投资者波段操作为主。

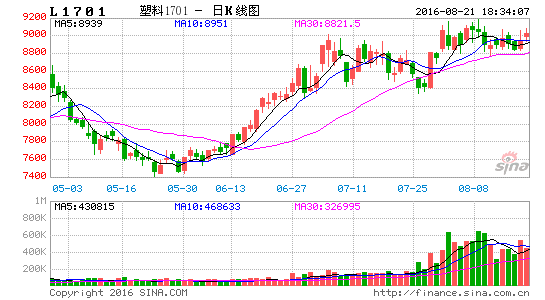

7月份塑料表现冲高回落走势,需求淡季下塑料库存逐步回升、原油价格调整等打压连塑价格,而月底期货市场放量拉涨,伴随主力转移,期货价格快速回升,月底石化结算价相对坚挺,LLDPE主力1609合约月内最高冲至9565点,创出年内高点,月中震荡走低,月底大幅拉涨,月内小幅上涨250元/吨,涨幅2.80%。

一、上游原料价格坚挺

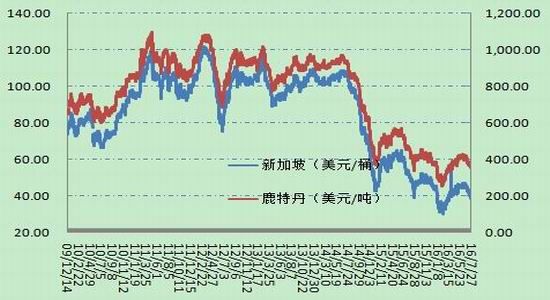

图1:亚洲石脑油价格走势

图2:亚洲乙烯价格走势

数据来源:WIND、西部期货

石脑油与原油的相关性较强,7月份持续走低,亚洲乙烯近期先扬后抑。月初,由于市场供应紧张,加之下游部分产品需求良好,价格维持高位运行,临近中旬CFR东北亚价格受需求支撑,出现上涨。然而临近月中,东南亚乙烯市场受新加坡壳牌装置重启带来的供应增多预期影响,率先出现下跌行情,东北亚则因需求面支撑维持高位盘整。进入下旬,新加坡壳牌及埃克森美孚两套装置重启打压市场心态,由于担忧东南亚货源流入,东北亚价格亦出现较大幅度下跌。虽然月底日本旭化成和三菱合资乙烯公司位于水岛的石脑油裂解装置因电力故障意外关停,但8月现货市场需求清淡,加之有新加坡及伊朗货源可能带来补充,对市场整体影响或将有限。8月亚洲乙烯市场供应存一定增长预期,然而需求面表现清淡,市场走势或将偏弱。

另外,中国国内终端用户亦无现货需求,因为G20峰会下游装置开工率降低使得国内乙烯供应过剩。业者密切关注近期日本裂解装置停车是否会引发乙烯市场需求。日本旭化成三菱乙烯公司水岛49.5万吨/年石脑油蒸汽裂解装置意外关停,公司消息人士称尚不清楚装置会停多久。乙烯后市仍将承压,对塑料价格构成压力。

二、聚乙烯供需情况

1、PE供给情况分析

2016年上半年PE产量下滑,尤其是相比去年四季度大幅下降,1-6月份PE累计产量717.8万吨,同比增幅17.7%,而2015年同期同比增幅为23.07%。LLDPE产量同样降低,6月单产45.10万桶,同比下滑6.04%,1-6月累计产量286.7万吨,同比增速10.78%,而去年同期增速17.96%。

图3:PE产量情况

图4:LLDPE产量情况

数据来源:WIND、西部期货

2、PE库存情况分析

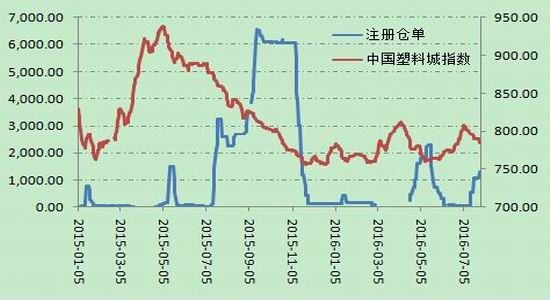

2016年石化塑料的整体库存在90万吨左右,库存水平与塑料价格的负相关性非常明显,这从下图交易所注册仓单数量变化可以看出来。6月份社会库存处于低位,助力塑料价格拉涨,而7月份国内石化库存逐步抬升,中间商经过一段时间吸货,普遍持有一定量库存,市场价格出现回落。8月份国内装置检修相对集中,加上农膜企业陆续备货预期,预计社会库存压力不大。

图5:LLDPE注册仓单与期货价格

图6:LLDPE注册仓单与现货指数

数据来源:WIND、西部期货

石化塑料7月份库存在60-80万吨,低位在62万吨,高位也不过在82万吨,中间贸易商及终端工厂适量补货,石化库存小幅抬升,但整体库存处于适中水平。社会库存整体波动水平不大,在目前较为温和的经济形势之下,以及未来因为8月份部分生产企业的检修,以及个别地区石化减量所带来的利好因素之下,或许将维持相对支撑,但仍需考虑的是PE期货合约换季,产品交割对于现货市场所带来的冲击,利好利空博弈,关注后期G20会议对石化需求及库存的影响。

图7:塑料库存情况

数据来源:金银岛、西部期货

3、装置检修情况分析

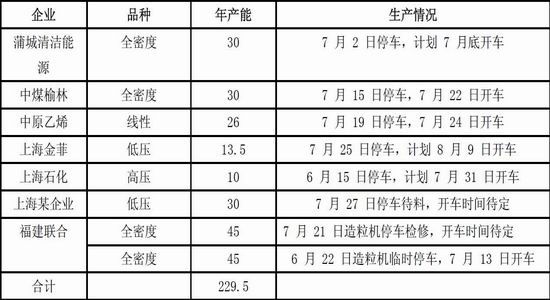

7月PE检修装置较多,且原定新增产能装置神华新疆煤化工开车推迟,市场供给相对较少。神华新疆煤化工68万吨/年煤制烯烃项目由于装置故障问题,开车推迟2个月,计划9月底10月初投产,涉及PE产能27万吨/年。

8月份检修装置同样密集,兰州石化计划高压8月11-9月30日停车检修,全密度装置8月5日-10月1日停车检修,低压8月11日-10月8日。天津联化线性装置计划8.8--8.10开始检修一个月,该石化线性产能12万吨/年。中沙天津PE装置8月15日检修42天,该石化线性装置30万吨/年,低压装置30万吨/年。而神华新疆煤化工68万吨/年煤制烯烃MTO装置已投料,新增产能投放集中在四季度。8月份市场供给压力不大。

表1:近期聚乙烯装置检修情况

4、农膜开工情况

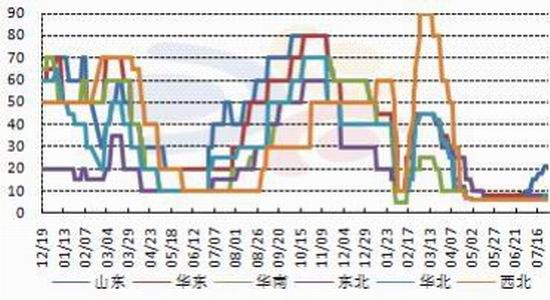

图8:农膜工厂开工率

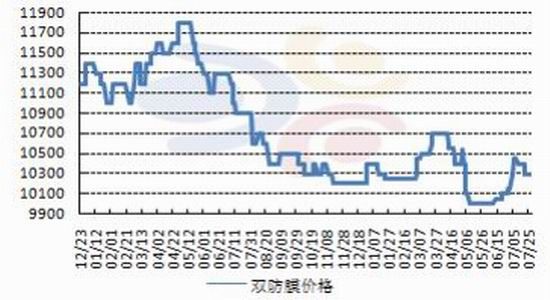

图9:2016年双膜价格走势

数据来源:金银岛、西部期货

7月份农膜开机率在15%左右,较上月末上升6个百分点。主要是华北地区棚膜生产有所增加,大型企业开机小幅上升,部分中型企业少量启动生产,提高棚膜开机状况,月底棚膜开机率在15%-20%,日产量一般在15-40吨不等。小型企业及地膜企业生产变化不大,需求清淡,仍以停机为主。8月份农膜生产将逐步好转,随着农膜需求季节(一般9-10月份以后铺棚)的临近,部分需求将逐渐释放,开机情况进一步提升。8月份棚膜需求处于储备期,部分中大型经销商陆续下单备货,订单情况好转,华北、华东、东北等地区棚膜开机将逐渐增加,西北、西南地区地膜需求清淡,部分大厂有存库存生产预期,开机将有所增加。

8月份随着L1609期货合约临近交割,部分现货货源将流入市场,增加原料市场供应,届时对农膜原料价格存在一定影响,但8月份农膜需求进入储备期,原料需求增多。整体上农膜价格上行难度大,小幅跟涨为主,价格区间预计在10200-10600元/吨。

5、供需平衡表

表2国内PE供应变化表(万吨)

从供需平衡表看,2016年国内PE产量表观消费量增速放缓,尤其是6月份产量增速同比下滑,经统计,截止2016年1-6月份国内PE累计产量为717.80万吨,同比增长17.69%,但依然慢于2015年同比增速22.54%;PE总进口480.56万吨,同比下降3.32%;累计出口量14.36万吨,同比增加10.45%;累计表观消费量1184万吨,同比增速8.23%,较2015年同比增速13.72%下降5个百分点;对外依存度40.59%,同比下降2个百分点。整体看,2016年上半年产量水平缓慢增加,由于进口量减少,对外依存度下降,表观消费量增速下降5个百分点。但通过薄膜产量倒推测算塑料需求,2016年上半年需求增速加快,而供给增速减缓,供给结余量大幅缩减,加之8月份检修相对密集,下游需求逐步好转,G20峰会限产,供需层面对PE形成支撑。

三、期现走势分化 基差迅速收敛

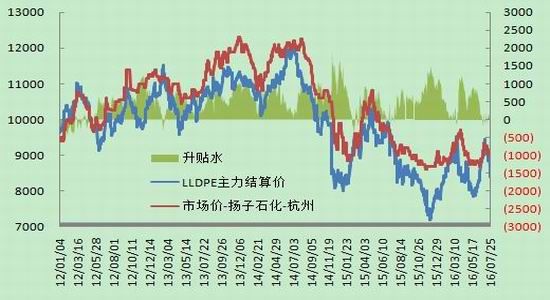

图10:聚乙烯市场价格对比

数据来源:WIND、西部期货

7月份塑料期货市场震荡走低,现货价格跟随震荡,需求转淡出货不畅,国内石化库存从低位反弹,成交局面平淡。月末,在部分补仓及期货上涨带动下,行情企稳,局部低端价位有回升。7月28日华北国产线性主流8800-9200元/吨,7月份基差在0值附近震荡,月末因主力合约移仓,主力基差扩大。目前基差处于相对低位,后市仍有扩大空间。

四、PE成本及利润分析

7月原油低位震荡,区间44-47美元/桶,较6月重心下移2-4美元/桶。相应7月PE成本较6月成本走低。7月PE市场价格先涨后跌,跌势空间不大。在成本减少及市场价格相应走高下,石化利润空间在1600-2500元/吨,利润较6月小幅走高200-300元/吨。

对煤制烯烃来说,7月份煤制企业成本略增,成本价6081-6111元/吨,PE市场价格偏上震荡整理,月震荡区间8700-9000元/吨,利润空间增加,全月利润空间2600-3000元/吨,较上月涨400-600元/吨。煤制企业利润仍高于油制企业,优势较明显。

图11:油制PE利润分析

图12:煤制PE利润分析

数据来源:金银岛、西部期货

近期油价下跌使得油脂烯烃利润有所回升,目前油制烯烃利润水平处于近几年中位水平,煤制烯烃成本优势逐步减弱,或将导致部分煤制烯烃项目推迟开机,后期利润水平仍有进一步抬升的可能。

五、G20峰会限产影响

G20峰会将于2016年9月4日-5日在浙江省杭州市举办。为保证会议期间空气质量,浙江省出台了打造“西湖蓝”行动环境保障计划,并将辖区内污染企业按地域及等级划分,分别采取停产、限产等保障措施。相关停车文件要求8月26日-9月6日期间,以主场馆为中心方圆50公里、100公里以及300公里的范围分别被划分为核心区、严控去和管控区。

具体对聚乙烯来说,杭州地区及周边如镇海炼化、上海赛科的裂解负荷可能会要求下调至50-60%,涉及产能约150万吨,极端情况下可能全停车15天左右,PE总产量或减少6.3万吨,LLDPE产量减少3.1万吨。对需求方面,浙江部分企业亦会被限产,2015年浙江薄膜产量约361.45万吨,占比28%,假设有一半企业停产,需求损失量在7.5万吨左右。整体看,因为8月底涉及停产预期,下游企业有很大可能将生产提前,备好成品库存,如此一来,7-8月份下游需求有望提前。关注下游需求情况。

而对聚丙烯来说,会议影响多套装置,如绍兴富陵、宁波台塑、镇海炼化、上海赛课等产能多达280万吨,若按检修15天来计算,PP损失量多达11.7万吨。而对需求来说,涉及行业较多,浙江占全国六分之一的需求量,会议将影响PP需求约3.6万吨,由于下游厂家议价能力比较弱,相比供给端影响较为明显,同样会出现需求前置现象。

六、小结

从产业链成本角度看,原油供需格局已经发生改变,油价底部已经形成,短期虽然深幅调整,但空间有限,后期重心有望抬升,煤炭、甲醇等原料供需过剩状态逐步改善,乙烯市场后期仍将承压,目前烯烃利润水平处于中位水平,8月份仍将有抬升空间,预期油制烯烃利润在1500-2500元/吨之间,而煤制烯烃利润优势仍将保持,利润水平或将处于2500-3500元/吨之间。

从供需结构看,上半年聚乙烯产量创历史新高,但产量增速慢于去年同期,表观消费量增速下滑,市场库存保持相对低位水平,2016上半年下游塑料制品、薄膜产量处于相对高位,且同比增幅均高于往年,下游需求相对好于往年,以薄膜产量来估算对聚乙烯的需求,2016年上半年供给过剩量大幅降低,加之8月份检修相对密集,下游需求逐步好转,G20峰会限产,供需层面对PE形成支撑。综上所述,8月份塑料走势或将震荡偏强,目前主力已经移至1701合约,但仍需考虑的是PE期货合约换季,产品交割对于现货市场所带来的冲击,走势或有反复,建议趋势投资者波段操作为主,近期市场急涨后或有调整,在低库存及现货挺价的前提下,待回调可逐步轻仓建仓,建议采取右侧交易模式,仓位控制在30%左右,止损控制在资金量的5-10%。

西部期货 周美莉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。