要点:

一、下游需求:七月初以来的大雨天气中断了水产养殖业恢复节奏,致使整体需求明显下滑,菜粕行情持续走强动力暂显不足;此外,DDGS双方听证会传出消息,中国可能向美国进口DDGS征收罚款性关税,国内DDGS价格开始反弹走势,或有利于菜粕需求的恢复;而菜粕与豆粕价差处于缩小模式,制约着菜粕在饲料配方中的使用比例。二、进口方面:按政策规定,加拿大菜籽9月1日之后离港的将执行1%杂质政策,因此可能影响10月份以后到中国港口的加籽。目前中加两国正在紧急磋商,预计将会得到合理解决。三、现货方面:今年国产菜籽产量大幅减少,价格处于相对高位,国内油厂200型油厂压榨亏损,开机意愿薄弱,目前多以95型企业开机压榨为主,或占80%的产量,95型企业以生产小机饼为主,国产优质可供交割菜粕供应量大幅减少,而国家严查加拿大菜籽杂质,限制进口菜籽到港量,油厂9月份以后的进口菜籽船期订购量很少,可售货源量减少,菜粕库存继续呈现下滑趋势,油厂菜粕库存暂无压力,又为其行情支撑。操作上,当前期货价格略有升水,同时受商品普遍回调影响,菜粕价格冲高回落。综合考虑下游需求、进出口因素、供给方面,我们认为逢低试多相对安全。

一、加拿大油菜籽情况简析

图1:加拿大油菜籽供需形势

图2:加拿大油菜籽出口数据

资料来源:wind 方正中期研究院整理

图3:加拿大油菜籽周度压榨数据

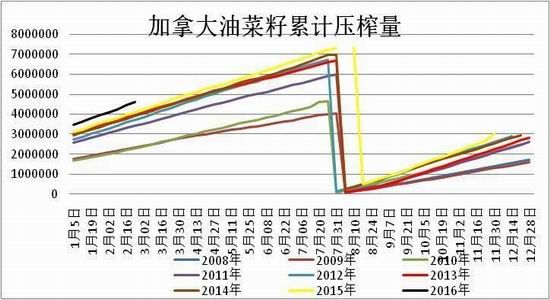

图4:加拿大油菜籽周度压榨累计值

资料来源:wind 方正中期研究院整理

加拿大是我国油菜籽进口的主要来源国,加拿大油菜籽供需在很大程度上影响国内菜籽进口。尽管在2015年初期市场预期产量偏低,但在收获季之后,加拿大统计局公布的油菜籽产量报告显示产量高于预期;今年年初加拿大农业部预计油菜籽播种面积预期增加,播种面积将增长30万公顷,达到844万公顷,但油菜籽单产可能从2015年异常偏高的水平2.13吨/公顷上回落到2014年的水平,为1.97吨/公顷,因此食品部仍预计油菜籽产量将下滑,比上年减少73万吨;4月份加拿大统计局发布的播种意向调查结果显示,今年油菜籽播种面积可能出乎意料的下滑,加农户计划今年播种1930万英亩油菜籽,相当于781万公顷,比去年减少3.7%,这远远低于市场预期以及加拿大食品部早先预测的844万公顷,预计今年油菜籽产量为1549万吨,比上年减少189万吨。

加拿大油菜籽需求主要以出口以及压榨为主;我们分类来看,加拿大菜籽出口方面,尽管由于加拿大油菜籽出口数据相对短暂,但我们跟踪国际机构报告发现,整体加拿大油菜籽的出口需求持续保持旺盛,美国农业部持续上调加拿大出口预期,已经上调至930万吨左右水平,环比持续增加,总体加拿大菜籽的出口需求旺盛。而压榨情况来看,加拿大油籽加工商协会(COPA)公布的周度压榨数据显示,截至2016年7月20日当周,加拿大油菜籽压榨量为181,980吨,较前一周的191,451吨下滑4.9%。2015/16年度迄今,加拿大油菜籽压榨总量为8,023,139吨,上年度同期为7,096,469吨。我们对比2015年累计压榨数不难发现,2016年加拿大菜籽压榨情况良好。总体来看,不管是加拿大菜籽的出口需求还是压榨需求,都维持强势。

二、国内油菜籽供需简要分析

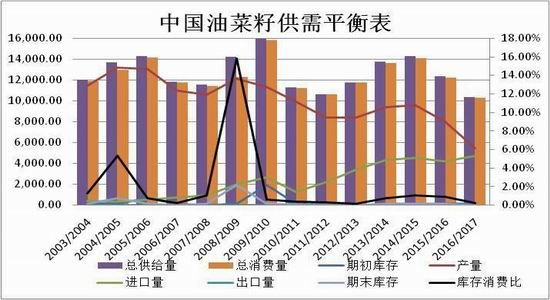

图5:中国油菜籽供需平衡情况

资料来源:wind 方正中期研究院整理

2015年我国油菜籽收购政策发生重大调整。而在多数地区寥寥无几的补贴及大幅下跌的收购价格下,2016/2017年度我国油菜籽播种面积不可避免地严重下降。与此同时,从去年至今年上半年,又遭遇了历史上最强、最久的厄尔尼诺,长江流域在暖冬、寒潮、降雨等一系列灾害天气下,单产趋势也极为堪忧。最终预测2016/2017年度我国国产油菜籽面积减少30%-35%,产量减少30%以上;对于国家严查杂质含量的忧虑,油厂对于8月份后期买船量减少,油厂剩余可售量不多,均给予菜籽粕行情较强支持,但卖家追高需谨慎。

三、油菜籽进口形势

图6:油菜籽月度进口数量

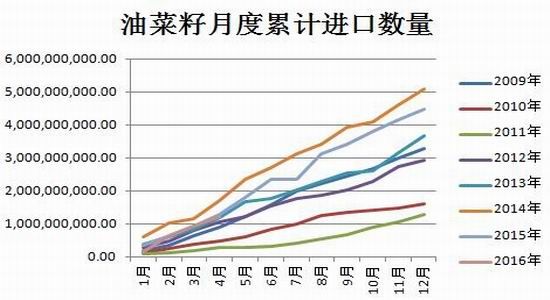

图7:油菜籽月度累计进口数量

资料来源:wind 方正中期研究院整理

图8:进口菜籽价格优势明显

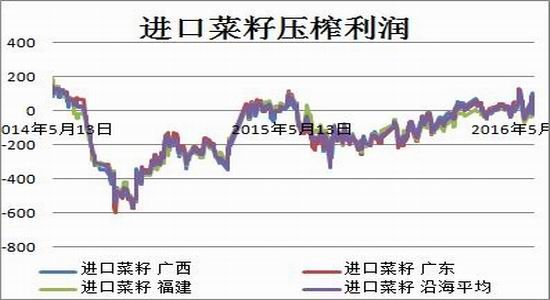

图9:进口菜籽压榨利润

资料来源:wind 天下粮仓 方正中期研究院整理

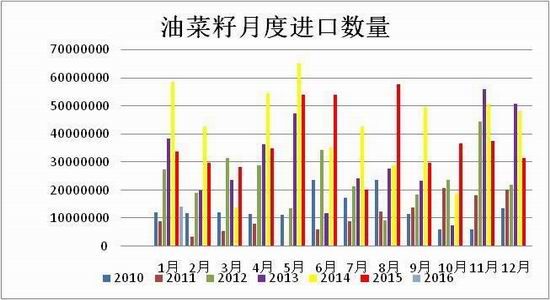

据中国海关总署发布的月度统计数据显示,2016年5月份中国进口油菜522,638吨,同比减少3.03%,5月份中国从加拿大进口油菜籽521,491吨,同比减少1.74%,从蒙古进口781吨,同比减少89.92%,从俄罗斯进口365吨,同比减少30.48%。今年1月份到5月份中国油菜籽进口总量为1,730,387吨,同比减少4.12%。其中从加拿大进口1,712,103吨,同比增长24.02%。从蒙古进口15,755吨,同比减少68.98%,从俄罗斯进口2,530吨,同比减少82.09%。

不过,中国政府已经证实推迟了原定于4月1日实施的加拿大油菜籽进口新规,新规定要求加拿大油菜籽船货中的杂质含量不能超过1%,目前为2.5%。一些贸易商称实施新规的目的在于放慢进口,因为国内菜籽油库存庞大。总体看,无论从成本方面比较,还是加工效益方面比较,当前我国进口油菜籽相比国产油菜籽均占有绝对优势,这对促进国内加工企业的进口积极性、扭转今年前期我国进口油菜籽数量偏低的状况均有积极影响。不过也了解到,目前外商对加拿大油菜籽的报价处于时断时续的状态,究其原因在于我国政府从政策上对进口市场的控制。所以,我国进口政策的动向成为市场关注的重中之重。

四、加工形势情况

图10:油菜籽压榨情况

资料来源:天下粮仓 方正中期研究院整理

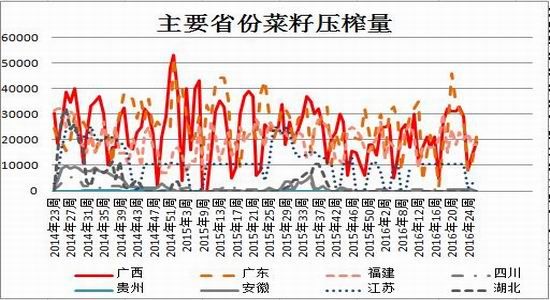

图11:主要省份菜籽压榨量

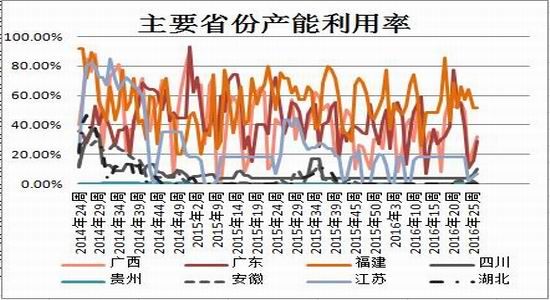

图12:主要省份产能利用率

资料来源:天下粮仓 方正中期研究院整理

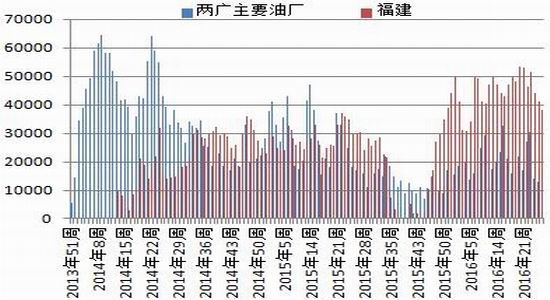

图13:国内两广以及福建地区菜籽库存

图14:沿海地区菜粕库存

资料来源:天下粮仓 方正中期研究院整理

由于国产菜籽的加工压榨方式,我们可以看出,2015年,菜粕市场的主要供应集中在沿海地区,而沿海地区加工形势将决定国内菜粕市场的有效供应;尽管新规实施时间推迟到9月1日执行,但加拿大出口商也不愿向中国出售油菜籽,目前CNF报价也越来越少。从9月份开始每吨进口菜籽成本或将增加200元的除杂费用,而且能否顺利卸船尚不得而知,油厂对于9月份菜籽船不敢轻举妄动,目前已经基本确定7-8月份进口菜籽到港共有63万吨,截至7月25日,沿海油厂菜籽库存在38.63万吨左右的水平,菜粕未执行合同有31.05万吨,当前沿海绝大部分油厂已经暂停销售现货,7-9月预售基差报价在50-120不等。而国产方面,小榨油厂入市哄抬价格,导致油菜籽上市后收购价格持续走高,生产无利润,200型企业入市意愿薄弱,部分甚至转售所收油菜籽,开机率同比大幅下降,国产菜粕货源供应紧张,令菜粕价格底部支撑较强。

五、替代品情况

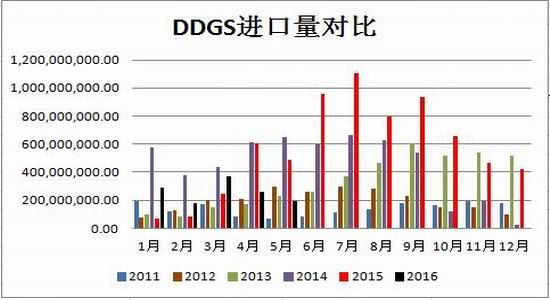

图15:DDGS进口数量

图16:豆粕菜粕价格走弱

资料来源:Wind;方正中期研究院整理图

进入7月以来美豆播种天气良好,生长优良率高达70%,这导致期货市场挤除天气升水,因此基本面暂时不支持豆粕再创新高,豆菜粕价差较低,豆粕对菜粕影响较大。下半年市场情况如何完全取决于后续美豆天气情况,取决于拉尼娜能否如期出现,因此操作上还是谨慎为主。

DDGS来看,商务部正式发布了关于对美国DDGS进行反倾销和反补贴调查,DDGS进口数量明显放缓;海关数据显示,2016年5月份中国进口197007吨玉米酒糟粕(DDGS),较2016年4月份263031减少66024吨,环比减幅25%,较2015年5月份485668减少288641吨,同比减幅59%。2016年1-5月进口量1304614吨,较2015年1-5月进口量1482180吨减少177566吨,同比减幅12%。后期由于反倾销和反补贴调查,DDGS进口数量或将持续降低;对于同样作为水产饲料原材料的菜粕市场产生了明显提振,市场普遍预期菜粕的水产饲料需求份额有望回暖,菜籽粕的需求或有好转。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。