第一部分基本面

1、现货

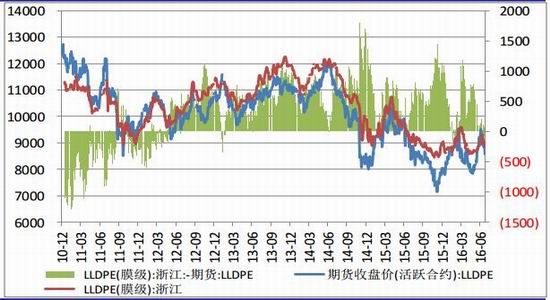

LLDPE:7月开始PE进入检修高峰期,加之棚膜需求恢复的预期炒作、石化不断上调出厂价,现货期货价格于月初上涨至年内高点,然而下游实际需求并未随着期现价格上涨而复苏,且原料价格上涨不断压缩下游利润,终端入市采购行为谨慎,刚需为主。进入中下旬,出现前期利好过度兑现后的回调下跌,且美元走强,原油价格下跌间接加剧了这一态势。当前现货市场线性主流价格在8650-9350元/吨。截至7月25日,浙江地区LLDPE(膜级)价格在9000元/吨,天津地区LLDPE价格在9050元/吨,广东地区LLDPE价格在9300元/吨。

图1:LLDPE期现价差图

资料来源:信达期货研发中心

PP:上月PP现货市场表现相对平稳,虽涨至高点后有所回调,但由于供需基本面和货源出厂成本支撑下,7月PP现货市场价格回调不多。期货盘面也在8077-8490点区间内震荡。

截至7月25日,浙江市场拉丝主流报价在8075元/吨,山东市场拉丝主流报价在7825元/吨。

图2:PP期现价差图

资料来源:信达期货研发中心

2、库存

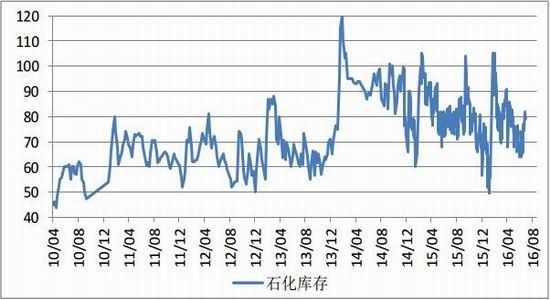

根据石化库存数据显示,7月份中旬开始石化库存逐渐小幅积累加,环比有所增加,截至7月25日,石化库存77.5万吨,低于去年同期的84万吨的水平,整体石化库存处于中等偏低水平,暂无库存压力。不过从库存数据来看,今年需求启动相对缓慢,加之短期期货震荡走软,现货市场跟跌,对商家心态造成一定打击,市场交投氛围较为冷淡,因此石化总体库存水平上移,且临近交割月,交割库库存偏高,后期石化或存在一定的去库存压力。

图3:石化库存走势

资料来源:中塑资讯、信达期货研发中心

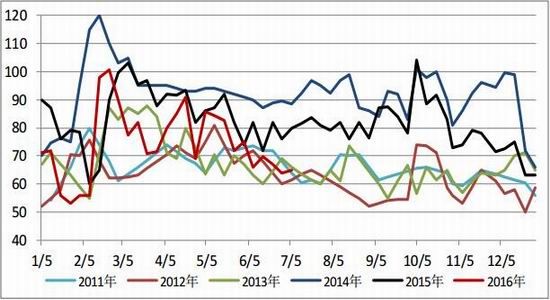

图4:石化库存季节性走势

资料来源:信达期货研发中心

3、成本利润

由于月初石化不断调涨,加之期货连续走强带动现货价格连续上涨,并创下年内新高,而现货价格快速上涨进一步扩大了生产厂家的利润,而下游利润对应地被挤出。特别是国内油制烯烃这一块,由于原料端国内石脑油价格随原油下跌,而前期PP拉涨价格整体处于高位,使得石脑油制PP的利润不断扩大,并创下历史新高。

图5:石脑油制PP利润

资料来源:信达期货研发中心

图6:甲醇制PP利润

资料来源:信达期货研发中心 Wind资讯

4、价差结构

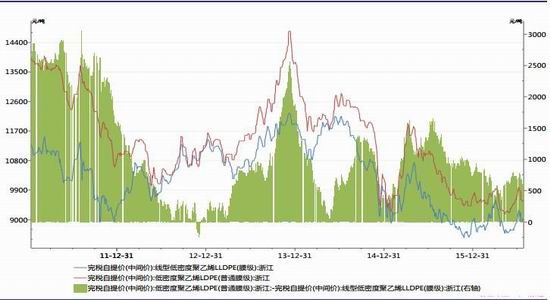

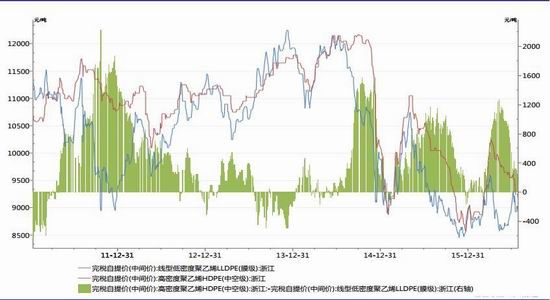

PE品种间价差——截至7月26日,浙江地区,LDPE价格为9575元/吨,HDPE价格为9250元/吨,LLDPE(7042)价格为9000元/吨。LDPE-LLDPE价差575元/吨,HDPE-LLDPE价差250元/吨。

图7:LDPE与LLDPE价差图

资料来源:信达期货研发中心 Wind资讯

图8:HDPE与LLDPE价差图

资料来源:信达期货研发中心 Wind资讯

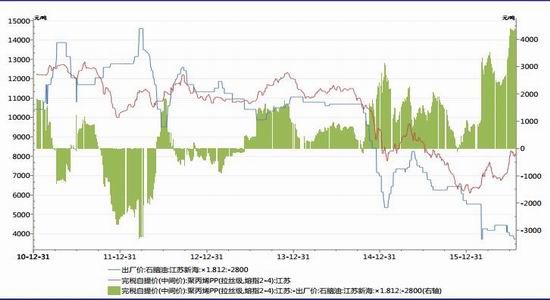

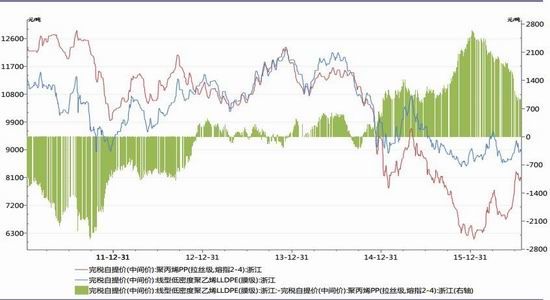

PE与PP价差——受前期炒作影响,以及G20利好的提前兑现,PP涨幅较PE更大,使得价差大幅缩小。截止7月底,现货市场LL-PP价差较前期大幅收窄,二者现货价差收于925元/吨。期货盘面上,月内二者价差区间在518-1150元/吨,截至7月25日,二者价差收于518元/吨。不过进入8月份之后,LLDPE除检修高峰期供应减少外,下游农膜旺季需求强于BOPP检修复工需求,预计后期两者价差将会扩大。

图9:PP与PE现货价差

资料来源:信达期货研发中心 Wind资讯

图10:PP与PE期货品种间价差

资料来源:信达期货研发中心 Wind资讯

第二部分操作建议

LLDPE:上游方面,API原油库存令人失望,油价承压下挫,且此前美国页岩油减产利好随着钻井的持续回升而逐步减弱,整体供应过剩,加之美元走强,预计国际油价短期仍有小幅回落空间。基本面来看,国内7-9月中旬处于检修高峰期,整体LL产量环比6月下滑相对明显,而在8月份兰州石化、天津联合、中沙天津计划停车检修,另外神华新疆装置推迟至8月中旬投产,而且近期石化库存环比依然维持高位,短期内市场现货供应依然充足。需求面来看,农膜开工率季节性提升,包装膜从同期最低小幅提升,不过由于原料价格偏高,下游利润缩窄,因此需求弱于往年。整体来看,8月份PE供给无压力,短期内需求难以提振,预计近期市场进入横盘整理态势,重点需关注下游企业开工率及订单情况。

PP:上游方面,原油震荡下跌,丙烯单体价格小幅回调,对PP现货市场的支撑有所减弱。从国内供应端来看,福建联合恢复开车但运行负荷不高,而新增广州石化一线及中原石化全线停车,加之另外神华新疆装置推迟至8月中旬投产,短期内市场货源供应量将有所减少。目前塑编和BOPP均处于淡季,下游工厂按需采购为主,市场交投氛围较为清淡。市场供需不存在明显的矛盾。从整体来看,8月份PP价格或呈现稳中缓慢下行局面。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。