前言:美国经济复苏的态势依然是比较清晰的,为美联储加息提供了扎实的基础。美联储进入加息周期,对贵金属形成中长期的利空。在经历了上半年的热潮之后,下半年贵金属投资需求将有所降温。相比黄金,白银的投资需求或将表现得更为稳定,但整体仍将下滑。对于未来行情,我们预期在多空不一的环境当中,美联储加息因素将继续主导行情。操作上执行逢高抛空的策略。

一、贵金属价格影响因素分析

1、美联储加息预期升温,实际利率扭转

英国退欧公投结束前后,市场一度对美联储加息的预期降到冰点。而美联储在上个月FOMC会议上的观点也是如此。美联储(FED)月初公布的6月会议纪要称,会议上全体认同,明智的做法是采取观望态度,等待更多就业数据出炉,以及英国公投决定退欧给全球金融状况和美国经济前景造成的影响。多数与会人士指出,英国退欧可能会引发金融市场动荡,这可能会损及美国经济。

不过在英国退欧公投之后,市场对于风险的接受程度却远远超出预期。美联储对于加息的态度谨慎,但适时的推进利率正常化依然具有很大的概率。美国圣路易斯联储主席布拉德表示,“真的没必要着急”调升美国利率;重申英国脱欧对美国影响将很可能为零;想在有好的经济消息后再加息,今年有望加息一次。美联储官员柯普朗则表示,美联储应谨慎对待升息,因为中性利率水平比多数人认为的要低。利率这么低,造成了投资和招聘中的扭曲。使利率正常化非常重要,但需耐心逐步地进行。美国亚特兰大联储主席洛克哈特称,他支持谨慎而耐心的政策途径,并预计美联储今年可能至少加息一次,但也不排除加息两次,这取决于事情在未来几个月如何发展。在随后进行美联储7月议息会议上,美联储宣布维持利率不变,利率上限仍在0.5%;利率下限仍在0.25%。美联储称,市场的通胀预期仍保持在低位,但经济前景面临的“短期风险”有所减少;就业数据表明劳动力利用率有所提升,就业市场走强,经济扩张速度温和;随着负面因素的减弱,通胀中期将向2%的目标位迈进。美联储重申将继续密切观察全球金融形势发展;并预计未来经济走势将使其有理由实施渐进式加息。

美联储谨慎但坚决的加息倾向,带给市场相反的信号:尽管环境不佳,但加息仍是不容迟疑的。我们可以观察的,表征市场对于利率走向预期的美国实际利率水平在7月底开始出现了探底回升的走势。截至7月25日,美国实际利率水平为-0.19%,尽管仍为负利率,但相对月初-0.46%的谷值呈现明显的回升态势。实际利率的变化反映了市场对于美联储加息的预期出现扭转。

图1

资料来源:瑞达期货,数据来源:美联储

2、美国经济平稳复苏,加息基础尚稳

美国经济的运行情况是加息重要的基础,经济数据是我们判断未来美联储政策走势的根据。从就业情况看,美国公布非农报告数据显示,美国6月非农就业人口增加28.7万人,创下2015年10月以来新高,预期增加18.0万人。失业率略有回升,美国6月失业率4.9%,差于预期的4.8%和前值4.7%,但仍保持在5%以下。美中不足的是,一向为市场较为诟病的薪资水平继续表现一般,就业报告中薪资数据显示,美国6月平均每小时工资月率0.1%,差于预期的0.2%,和前值0.2%;年率为2.6%,不及预期2.7%,但略高于前值2.5%。就业数据好坏参半,但整体上没有脱离美联储对于就业市场回暖的预期,对于加息的影响偏向支持。

图2

资料来源:瑞达期货,数据来源:美国劳工部

从房地产市场的情况看,美国2016年7月住宅建筑商信心指数NAHB为59,较上个月小幅回落,但仍保持高位。开工方面,美国6月新屋开工总数年化升至118.9万户,高于预期值116.5万户;6月新屋开工年化月率增长4.8%,增幅远高于预期值0.2%。6月新屋开工总数年化高于预期,因该国建设活动全面上升。6月营建许可总数上升,则暗示该国7月房地产建设活动或继续向好。另外,美国6月营建许可总数升至115.3万户,高于预期值115.0万户和前值113.6万户;6月营建许可月率上升1.5%,高于预期值1.2%和前值0.5%。开工数据全面反弹,预示未来美国房地产仍将保持复苏态势。

图3

资料来源:瑞达期货,数据来源:Wind数据库

再看通胀方面,美国劳工部公布的数据显示,美国6月CPI同比增1%,低于1.1%的预期,持平1%的前值;6月CPI环比增0.2%,低于0.3%的预期,持平0.2%的前值。美国6月核心CPI同比增2.3%,高于2.2%的预期及前值;美国6月核心CPI环比增0.2%,持平0.2%的预期及前值。美国通胀水平整体回升,特别是核心CPI年率升幅达到美联储2%的加息门槛,暗示美国通胀稳步上升。

图4

资料来源:瑞达期货,数据来源:美国劳工部

整体上,美国经济复苏的态势还是比较明显的,使得美联储在每一次加息意愿升温的时候,都不缺乏足够的经济基础支撑。在2015年12月美国启动近期第一次加息之后,正式进入加息周期,而且不可能戛然而止。因而,未来美联储加息因素将持续对贵金属形成压力,存在的变数仅在于加息节奏的变化,以及对贵金属市场影响的轻重缓急。从目前的情况看,短期对贵金属构成利空,长期相对中性。3、避险需求不时隐现

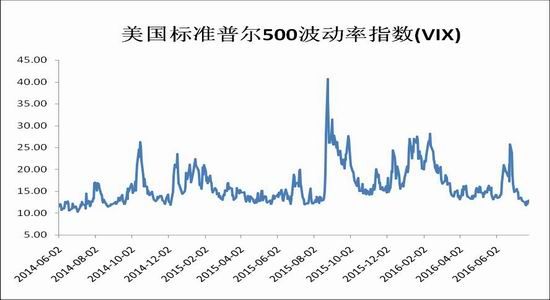

2016年全球经济、政治环境并不太平,风险事件时隐时现。经济风险方面,6月23日英国退欧公投举行,并最终确定退欧。该事件对于未来全球经济的影响深远,尤其是深陷经济发展乏力泥沼的欧洲,将严重拖累未来的经济复苏前景,更有研究预期英国两年内GDP或下滑6%。经济风险的不时触发,将增强资金的避险需求。除去经济风险,政治和军事风险也频频爆发。法国尼斯恐怖袭击、土耳其军事政变,不是刺激投资者的神经。中东局势动乱,在2016年表现尤甚,同样也是未来避险需求的重要诱因。从恐慌指数(美国标准普尔500波动率指数)的变化来看,7月份整体上在10-16的低位区间内运行,表明市场的避险需求短期内尚较为平稳。但随着未来各种不确定因素在下半年不时爆发,避险需求仍将对贵金属形成不容忽视的影响。

图5

资料来源:瑞达期货,数据来源:CBOE

4、中印实物需求

中国官方并无提供黄金贸易数据,因此香港数据成为中国黄金进出口的一项指标。香港政府统计处发布数据显示,中国5月从香港进口黄金121710公斤,环比增加65.1%,同比增加了60.7%。国内进口数据靓丽,预示着随着行情回暖,市场投资实物黄金的意愿有所增加。

从现货升贴水观察实物需求是另一个途径。我们选择上海金交所的现货价格与上海期货交易所主力合约的价差来观察现货升贴水的变化。截止到7月25日,黄金现货贴水为1.9元/克,由上个月底贴水1.67元/克小幅扩大;白银现货贴水为85元/千克,较上个月贴水99元/千克有所收缩。整体上看,7月份黄金白银现货升贴水变化并不大,仍维持在从5月初的低位回升的态势,显示市场投资实物的意愿温和复苏。

图6

资料来源:瑞达期货,数据来源:香港政府统计处

图7

资料来源:瑞达期货,数据来源:上海黄金交易所、上海期货交易所

印度方面,印度在2016上半年进口黄金94-96亿美元,大约210吨。相比去年同期,进口额下跌逾40%,数量下跌逾50%。1月印度进口黄金75吨,此后每月平均进口27-30吨。5月印度迎来佛陀满月节,不过黄金需求仍然未见增长。印度珠宝业为消费税罢工,导致该国内黄金进口需求维持低位。预计今年印度黄金实物需求将保持低迷,对金价略微构成利空。

5、全球资金投资需求

7月份黄金ETF在月初创下新高之后呈现持续流出,相对的白银ETF则持续流入。数据显示,SPDRGoldTrust黄金ETF基金持仓量截止至7月25日为958.69吨,较上个月底增加8.64吨(+0.91%),同期伦敦黄金现货价下跌0.58%。iSharesSilverTrust白银ETF持仓量截止至7月25日为10842.07吨,较上个月底增加467.66吨(+4.51%),同期伦敦白银现货价反弹5.72%。黄金白银继续出现分化,白银补涨,资金量流入明显,而黄金则是获利回吐的迹象明显。在贵金属市场短期承压的背景下,金银比值修复,黄金白银在ETF持仓上面的分化也反映了市场情绪的变动。

图8

资料来源:瑞达期货,数据来源:Wind数据库

图9

资料来源:瑞达期货,数据来源:Wind数据库

二、结论观点

美国经济复苏的态势依然是比较清晰的,为美联储加息提供了扎实的基础。就业市场依然保持乐观,房地产行业稳步复苏,通胀水平逐渐回归,美国经济成为当今世界经济复苏的标杆。美国实际利率的变化反映了市场对于未来加息预期的升温,美国实际利率水平在7月底开始出现了探底回升的走势,反映了市场对于美联储加息的预期出现扭转。美联储进入加息周期,对贵金属形成中长期的利空,投资者也作出了反应。在经历了上半年的热潮之后,下半年贵金属投资需求将有所降温。相比黄金,白银的投资需求或将表现得更为稳定,但整体仍将下滑。对于下半年行情,我们预期在多空不一的环境当中,美联储加息因素将继续主导行情。操作上执行逢高抛空的策略。

三、操作策略

1、风险偏好建议

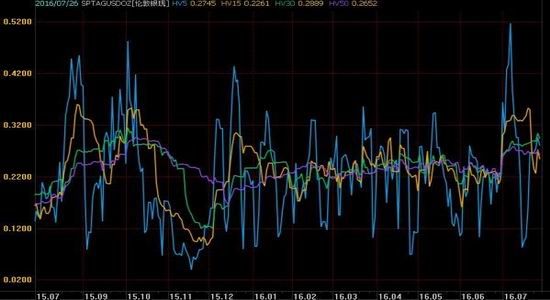

7月份黄金的波动率均有所下滑,显示市场在对待美联储加息的关键问题上更加犹豫不决,而前期英国退欧等风险事件的影响正在降低。从伦敦黄金历史波动率的具体数据看,截止至7月27日,5周期波动率为0.1616,15周期波动率为0.145,较上月底的0.2451出现大幅的回落,30、50长周期波动率也相应出现小幅的回落。伦敦白银5周期波动率为0.2955,较上个月的0.2242明显回升;15周期波动率为0.145,较上月底的0.2451出现大幅的回落,15、30、50长周期波动率均出现相应程度的回升。受益于金银比值修复,白银活跃程度提升。近期白银波动率上升,适合风险偏好积极的投资者参与。

图10

资料来源:Wind,数据来源:伦敦国际际金融期货交易所

图11

资料来源:Wind,数据来源:伦敦国金融期货交易所

2、月度投资

美联储进入加息周期,对贵金属形成中长期的利空,投资者也作出了反应。在经历了上半年的热潮之后,下半年贵金属投资需求将有所降温。相比黄金,白银的投资需求或将表现得更为稳定,但整体仍将下滑。对于未来行情,我们预期在多空不一的环境当中,美联储加息因素将继续主导行情。操作上执行逢高抛空的策略。建议沪金1612合约295元/克附近抛空,止损300元/克,目标280元/克;沪银1612合约震荡区间4520元/千克抛空,止损4620元/千克,目标4200元/千克。

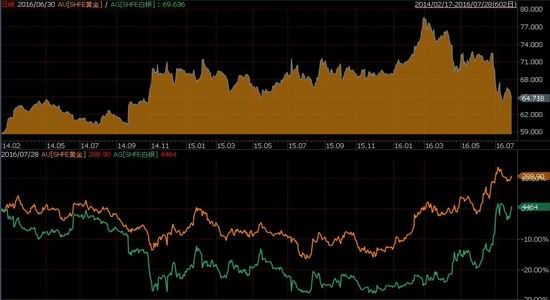

3、跨品种套利

黄金白银同为贵金属品种,有一定的相关性;而由于金融属性、货币属性和商品属性有所区别,两者的走势又容易出现一定程度的分化,导致套利机会的出现。7月份沪市金银比值持续修复,自6月底的高位连续回落。截止到7月27日金银比值为65.881,比6月底的69.636有所下滑。白银补涨势头凶猛,但长期来看黄金基本面要强于白银,金银比值有望回归。月度操作上建议60附近做多金银比值,目标68,止损57。

图12

资料来源:Wind,数据来源:上期所

4、套保者(需求商,销售商)

需求商:黄金价格短多长空,需求商采用随买随用的策略,若行情出现明显回撤再考虑建立期货头寸进行套期保值。套期保值位置建议沪金1612合约于280元/克附近买入40%仓位,若行情继续下行则于275元/克附近再建40%仓位,其余20%视市场而定。白银同样采取随买随用的策略,若沪银1612合约下挫到4300元/千克和4200元/千克两档,则分别于这两个位置建立40%的多头套期保值仓位。

销售商:基于贵金属价格可能继续下跌的预期,贵金属销售商执行卖出套保策略。沪金1612合约294元/克建立40%空头头寸,若期价反弹到300元/克再增加40%空头头寸,其余20%视市场而定。白银方面沪银期货1612合约若能运行到4520元/千克,则建立40%空头套保头寸;运行到4600元/千克再建立40%空头套保头寸,其余20%视市场而定。

瑞达期货 许晓熊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。