美豆因天气良好回落,叠加国内洪水对水产存塘量的压缩,使菜粕期货多单顺势获利了解并大幅回落。但菜籽减产及进口控制的利多因素并未改变,菜粕偏多的基本面依旧。菜油尽管跟随周边盘面回落,也整体保持60日线上方运行的态势。建议菜粕菜油保持偏多思路对待,回踩支撑后恰是低位买多的机会。

一、主要影响因素分析

(一)基本面分析

1、油菜籽减产趋势依旧

2016/17年度全球油菜籽产量预计继续缩减。

据美国农业部发布的7月份全球农业产量报告显示,2016/17年度,加拿大油菜籽产量预计为1640万吨,高出上月预测值5.5%,同比上年则减少4.7%。其收获面积预计为800万公顷,比上月预测值高出3.2%,而略低于上年的水平。平均单产预计为2.05吨/公顷,比上月预测值高出2.5%,比上年减少3.3%。加拿大方面的预测数据有所改善,但依旧保持减产的趋势。

欧盟方面,2016/17年度油菜籽产量预计为2120万吨,比上月预测值低60万吨,比上年减少80万吨或3.8%,也略低于五年平均水平2130万吨。2016/17年度欧盟油菜籽平均单产为3.35吨/公顷,略低于上月的预测以及上年的水平。播种面积预计为630万公顷,比上年减少10万公顷,比五年平均水平减少4.4%。2016/17年度欧盟油菜籽预期减产的原因在于波兰的播种面积下滑,以及法国油菜籽单产减少。波兰油菜籽作物在春季遭受干燥影响,在冬季遭受霜降影响。霜降过后,波兰部分油菜籽耕地并未重播。法国持续降雨,造成油菜籽作物状况糟糕。收割工作一直耽搁,有报道称油菜籽作物倒伏以及病虫害问题突出。整体而言,欧盟油菜籽播种面积降至2012/13年度以来的最低,其中波兰播种面积减少15万公顷,英国减少76万公顷。

另据法国分析机构——战略谷物公司发布的最新报告显示,该机构下调欧盟的油菜籽总产量预计至2067万吨,较早先预测值调低了57万吨,也低于2015年的产量2195万吨,因法国油菜籽产量预测值调低了41万吨,德国产量调低16万吨,波兰产量调低23万吨,产量调低的原因在于单产预测值下调。

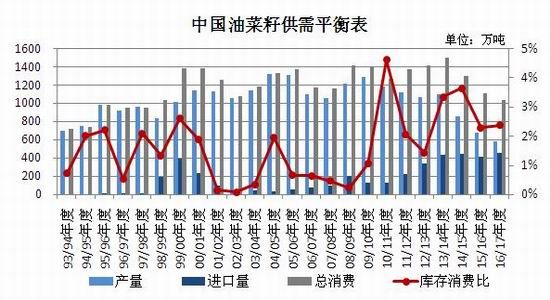

中国方面,据美国农业部海外农业局发布的最新参赞报告显示,2016/17年度中国播种面积预计为700万公顷,比上年减少4.1%,产量预计减少到1350万吨,比上年减少5.6%。今年已经上市的新菜籽品质不及往年,因生长早期气温偏低,而成熟期多雨,使得今年长江流域菜籽单产下滑且出油率下降,因而,最终统计的产量值仍有下调的空间。

(国内油菜籽供需平衡表 数据来源:布瑞克数据)

2、菜油进口缩减,但对进口菜籽的依赖程度将增加

国产菜籽减产的缺口,大部分由进口菜籽填补。但因国储菜油拍卖影响,菜籽需求受到打压。2016年上半年,我国累计进口菜籽199.4万吨,较上年同期减少34.9万吨或14.9%。国家进口菜籽政策的变动,是进口减少的重要因素之一,但市场表示目前的菜籽供应并未出现显著短缺,不少企业也开始寻求澳洲等地菜籽作为补充。

(中国进口油菜籽数量 数据来源:万德数据)

2016年6月份我国进口菜籽油10,978吨,同比减少91.04%。2016年1月到6月期间中国菜籽油进口量为394,811吨,同比减少7.31%。

(中国进口菜籽油数量 数据来源:万德数据)

加拿大2015/16年度的菜籽产量料高于之前的预期,使得菜籽价格有所回落,进口压榨利润小幅增加,利于菜籽进口数量的增加。

(国内油菜籽与进口油菜籽价格走势图 数据来源:万德数据)

二、主流资金行为分析

油菜籽期货成交和持仓量萎靡,暂不细述。

郑州菜粕期货前20名净空持仓由空转多之后,近期再度回到零值附近波动。近三个月,该净持仓变动与期价变动方向基本一致,与3-4月份二者走势分化形成对比。目前由于受美豆天气因素不确定性的阻扰,多空都趋于谨慎。

(菜粕期货前20名净持仓量变化图 数据来源:郑州商品交易所)

郑油1609合约前20名净持仓在6月份缩减净空数量后,7月份的净空数量再度走高,令期价反弹承压。

(郑油期货前20名净持仓量变化图 数据来源:郑州商品交易所)

三、菜籽类期价走势技术分析

7月份郑州油菜籽期货偏弱调整,重心下移,但整体仍位于4000元/吨整数关口上方运行。菜籽1609合约临近交割,预计持仓量和成交量都将显著下滑,菜籽期货料再度归于沉寂。

(郑州菜籽文华指数日K线图)

菜粕期货7月份探顶回落。主力1609合约摸高3000元/吨整数关口,近期回落至2400元/吨上方暨前期振荡区间上轨附近,短期料已调整到位,再度反弹的意愿较强。主力1609合约上方短线压力位暂时看2600元/吨;下方支撑为2400元/吨一线。

(郑州菜粕文华指数日K线图)

菜油期货7月份走势和菜粕类似,也是探顶回落,但跌幅相对较小。菜油新主力1701合约6500元/吨上方抛压较大,7月初多次上攻失败后滞涨回落。近期期价回落至6200元/吨附近寻求支撑,该处既有日K线的60日均线支撑,也是2014年3季度至2015年2季度长期振荡区间的上轨,因而6200元/吨一线的支撑力度预计较强,预计将维持60日线上方运行。期价上方压力6500元/吨,下方支撑6200元/吨。

(郑油文华指数日K线图)

四、2016年8月份菜籽类市场展望及期货策略建议

油菜籽方面,国产菜籽已开始上市,由于产量低,供应偏紧,令价格坚挺。但因为国产菜籽贸易量少且贸易时间短,而进口菜籽不能交割,使菜籽期货相对活跃的时期很短,活跃度相对其它期货仍显低迷。主力1609合约8月份料逐渐降低活跃度,其后的下一主力合约料将直移至RS1707,不建议操作。

菜籽粕方面,水产养殖旺季,需求尚好;洪水因素的影响正逐渐退去,市场情绪将回归理性。供应方面,尽管加籽进口受到影响,但市场反应供应缺口并不太大,不少企业也开始寻求澳洲等地的菜籽进口作为补充,预计整体维持平衡略偏紧的态势。菜粕期货在大幅回落之后,前期高潮的泡沫已挤压较为充分,在基本面没有显著变动的背景下,继续回调的空间已十分有限,建议8月逢低买多为主。

对于短线操作者,建议菜粕1609合约依托5日线短多交易。中线操作者可2500元/吨下方分批介入多单,止损2400。

对于菜粕销售企业,目前的菜粕价格已有一定利润空间,菜粕再度反弹后,可择机卖出套保操作锁定利润。对于菜粕需求企业,菜粕价格料已低位,可关注买入套保机会,规避后期菜粕上涨带来的采购风险。

菜籽油自底部回升的趋势未改,多次回调均以60日线为支撑,但涨势已有所放缓。预计8月份菜油消费淡季时期,菜油期价调整走势为主,但下方的空间也已相对有限,更多的是通过时间夯实支撑。因而建议8月份菜油同样偏多思路对待。

对于短线操作者,可依托6200元/吨一线介入短线多单,下破止损。对于中长线操作者,建议6200元/吨下方分批建仓多单,止损6000元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。