本期摘要

今年7月份钢材市场淡季不淡,钢材价格上涨带动煤焦价格上涨。虽然唐山地区

7月12-30日钢厂及焦化厂实行了限产,但其他地区钢厂认为唐山地区钢厂限产会导致钢材价格上涨,因而全国范围高炉开工率维持高位,煤焦消费情况仍然较为理想。焦炭、焦煤1609合约在7月份均实现了大幅上涨。

原煤产量大幅下降支撑煤价上涨:6月份原煤产量同比下降16.6%,6月份山西原煤产量同比下降29.4%。今年煤炭企业严格执行276个工作日制度,相当于控制了6亿多吨的产能,若后期276个工作日继续严格执行,煤炭价格有望继续上涨。煤炭企业限产改善了煤炭行业利润状况,但煤炭价格若出现大幅上涨,在利润驱使下,此前停产的煤炭企业复产速度也将加快。

进口炼焦煤数量连续4个月同比上升:6月份中国炼焦煤进口同比增长16.91%,其中从澳大利亚进口炼焦煤267.82万吨,同比下降2.4%,从蒙古进口炼焦煤215.63万吨,同比增长68.49%。6月份澳洲炼焦煤价格持续上涨,与蒙古炼焦煤价格差距不断拉大,国内钢厂更倾向于采购蒙古炼焦煤,加上澳洲天气因素影响,6月份来自澳洲的进口量同比小幅下降,来自蒙古的进口量大幅增加,预计7月份进口数据将延续这一趋势。

利润不佳导致焦化企业开工率下降:5-6月份大部分独立焦化企业仍有一定利润,焦炭产量连续2个月同比正增长。然而随着焦炭价格的逐步下跌,炼焦煤价格依然保持坚挺,7月份独立焦化企业利润降至盈亏平衡线,独立焦化企业开工率出现一定幅度下降,截至7月22日,样本大型独立焦化企业开工率小幅下降至80%,小型独立焦化企业开工率更是大幅下降至70%。此外,近期钢厂及独立焦化企业焦炭库存也双双下降,表明焦炭供应较为紧张。

钢厂利润萎缩限制焦炭价格上涨空间:由于焦化企业在黑色产业链中处于劣势地位,因此,焦炭价格能否上涨往往取决于下游钢厂的盈利状况。从我们测算的钢厂利润来看,经历了6月初以来一轮上涨后,钢厂螺纹钢生产利润曾超过200元/吨。但是上周螺纹钢价格下跌超过100元/吨,同时焦炭价格上涨30元/吨,导致钢厂利润大幅萎缩。因此,在螺纹钢价格偏弱的情况下,短期焦炭价格上升空间较为有限。后市展望:7月份焦炭价格由跌转涨,国外炼焦煤价格也进一步上涨,创下年内新高。煤炭企业执行276个工作日,致使煤炭供给越发紧张,煤炭库存一降再降,供给端大幅收缩给予了煤焦价格强有力支撑。由于铁矿石价格涨幅大于钢材价格,近期钢厂利润并不高,除非钢材价格出现大幅上涨,否则焦炭价格进一步上涨空间并不大。期货方面,焦炭、焦煤1609合约持仓均超过了10万手,远远大于1701合约持仓,主力换月推迟至8月份,考虑到煤焦库存非常低,交割临近对空头较为不利,预计8月份焦炭、焦煤1609合约维持强势的可能性较大。后期供给侧改革将持续推进,焦炭、焦煤1701合约或维持震荡上升趋势。

行情回顾

今年7月份钢材市场淡季不淡,钢材价格上涨带动煤焦价格上涨。虽然唐山地区7月12-30日钢厂及焦化厂实行了限产,但其他地区钢厂认为唐山地区钢厂限产会导致

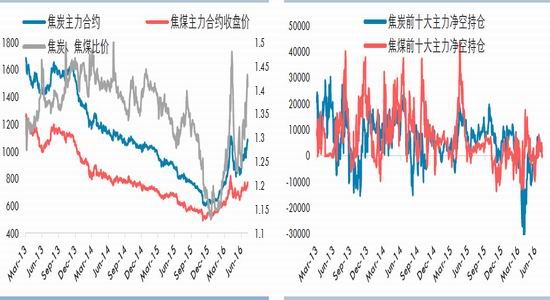

钢材价格上涨,因而全国范围高炉开工率维持高位,煤焦消费情况仍然较为理想。从原煤产量来看,煤炭企业严格执行276个工作日已导致原煤产量同比下降超过15%,即使炼焦煤进口量连续4个月同比增长,也无法弥补产量减少的缺口,这从炼焦煤库存大幅下降上面可以得到印证。因此,焦炭、焦煤1609合约在7月份均实现了大幅上涨。从持仓来看,焦炭始终处于净空持仓格局,焦煤月初曾有过净多持仓,中旬后转为净空持仓,不过月末均转为净多持仓,显示机构投资者悲观态度有所改变。

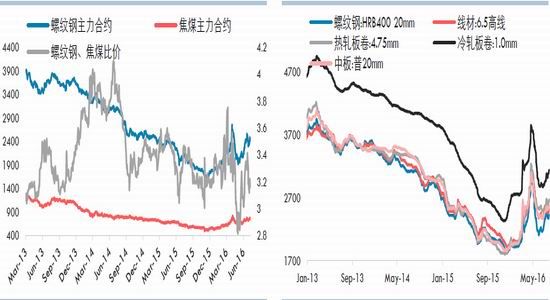

图1焦炭、焦煤主力合约走势及比价 图2焦炭、焦煤主力净空持仓

资料来源:wind资讯 华泰期货研究所

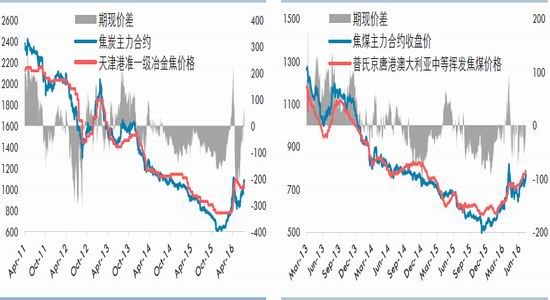

期现价差方面,截至2016年7月29日,焦煤主力合约1609与普氏京唐港澳大利亚产中等挥发焦煤价差为贴水20元/吨,考虑到澳洲焦煤交割可获得37元/吨左右升水,目前升水幅度在17元/吨。截至7月29日,焦炭主力合约1609与天津港准一级冶金焦的期现价差为升水35元/吨,该升水幅度已经提前反应了9月份前焦炭涨价预期。

图3焦炭主力合约与天津港现货价差 图4焦煤主力合约与普氏京唐港澳大利亚产中等挥发焦煤价差

资料来源:wind资讯 华泰期货研究所

原煤产量大幅下降支撑煤价上涨

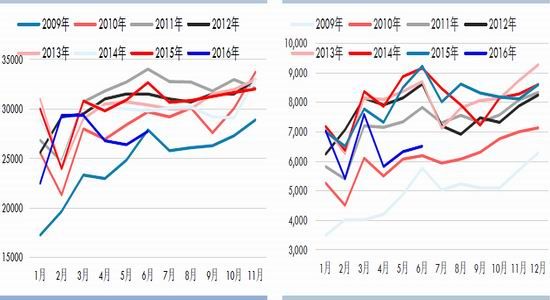

统计局数据显示,6月份原煤产量27754万吨,同比下降16.6%,降幅较5月扩大1.1%。6月份山西原煤产量6511.3万吨,同比下降29.4%。从需求来看,同比有所下滑,今年煤炭价格上涨并不是因为需求增加,而是因为煤炭产量的大幅下降。因此,我国煤炭去产能依然非常有必要,按照发改委安排,今年煤炭去产能2.8亿吨,安置员工70万,但我国煤炭去产能的任务只完成了28.9%,去产能压力依然非常大。今年煤炭企业严格执行276个工作日制度,相当于控制了6亿多吨的产能,若后期276个工作日继续严格执行,煤炭价格有望继续上涨。2016年1-6月全国煤炭企业利润总额97.9亿元,同比下降38.5%,降幅较1-5月收窄34.9%,煤炭企业限产改善了煤炭行业利润状况,但煤炭价格若出现大幅上涨,在利润驱使下,此前停产的煤炭企业复产速度也将加快。

图5我国原煤月度产量(2009.1-2016.6) 图6我国山西原煤月度产量(2009.1-2016.6)

资料来源:中国煤炭资源网 华泰期货研究所

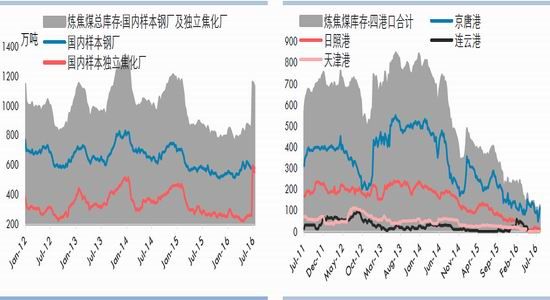

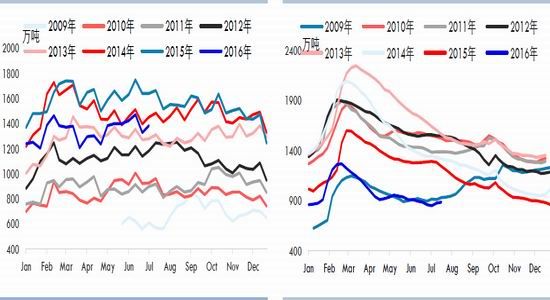

7月份钢厂和独立焦化厂的炼焦煤总库存小幅下降。唐山地区执行限产政策,钢厂及焦化厂减少了炼焦煤库存。截至7月22日,50家样本钢厂及53家独立焦化企业炼焦煤总库存量为813.4万吨,较上月末下降28.4万吨。50家样本钢厂及100家独立焦化企业炼焦煤总库存量为1128.4万吨。

7月份上半月港口炼焦煤库存大幅下降,创下有记录以来新低,主要是受焦炭价

格上涨影响,钢厂采购炼焦煤较为积极。下半月近期国外炼焦煤港口到货量增加,港口炼焦煤库存有所上升。截至7月29日,京唐港、日照港、连云港、天津港这四大主要港口炼焦煤库存总量为123.7万吨,较6月末上升15.15万吨。再加上青岛港及湛江港库存,港口炼焦煤总库存为196.7万吨,较6月末下降1.85万吨。

注:独立焦企样本由原来53家增至100家,100家样本焦企总产能为17281万,其中东北378万,华北7688万,华东4385万,华中1090万,西北2465万,西南1275万。

图7国内钢厂及独立焦化厂炼焦煤总库存 图8我国各主要港口炼焦煤库存(万吨)

资料来源:wind资讯 华泰期货研究所

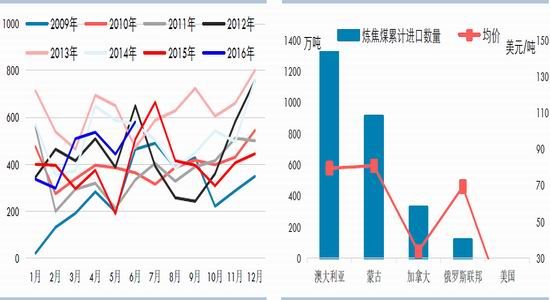

进口炼焦煤数量连续4个月同比上升

海关总署数据显示,2016年6月份中国炼焦煤进口581.49万吨,同比增长16.91%,其中从澳大利亚进口炼焦煤267.82万吨,同比下降2.4%,从蒙古进口炼焦煤215.63万吨,同比增长68.49%。国内煤企执行276个工作日进行限产,造成国内炼焦煤资供

应大幅下降,港口贸易商采购国外炼焦煤积极性有所上升,进口炼焦煤流入数量连续4个月同比增加。6月份澳洲炼焦煤价格持续上涨,与蒙古炼焦煤价格差距不断拉大,国内钢厂更倾向于采购蒙古炼焦煤,加上澳洲天气因素影响,6月份来自澳洲的进口量同比小幅下降,来自蒙古的进口量大幅增加,预计7月份进口数据将延续这一趋势。

尽管国外炼焦煤价格有所上涨,但与国内炼焦煤相比仍有价格优势,后期炼焦煤进口量维持同比上升概率较大,这也是焦煤1609合约弱于焦炭1609合约的主要原因。

图9我国炼焦煤月度进口量 图10我国2016年进口炼焦煤各国累计进口数量与均价

资料来源:中国煤炭资源网 华泰期货研究所

图11澳大利亚炼焦煤进口量及均价 图12蒙古炼焦煤进口量及均价

资料来源:中国煤炭资源网 华泰期货研究所

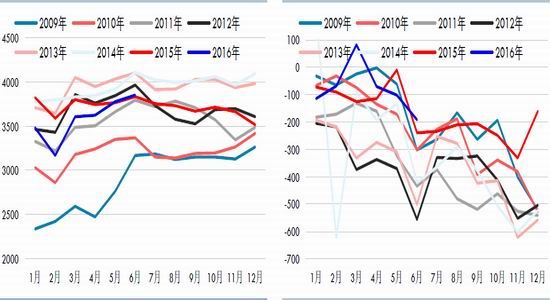

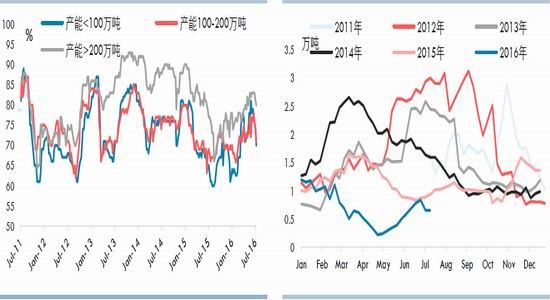

利润不佳导致焦化企业开工率下降

5-6月份大部分独立焦化企业仍有一定利润,焦炭产量连续2个月同比正增长,统计局数据显示,2016年6月份全国焦炭产量3854万吨,同比增长0.5%。然而随着焦炭价格的逐步下跌,炼焦煤价格依然保持坚挺,7月份独立焦化企业利润降至盈亏平衡线,独立焦化企业开工率出现一定幅度下降,从样本独立焦化企业开工率情况看,截至7月22日,大型独立焦化企业开工率小幅下降至80%,小型独立焦化企业开工率更是大幅下降至70%。

此外,近期焦炭库存也有所下降,上截至7月29日,下游钢铁行业焦炭平均库存可用天数下降至8天,国内独立焦化企业平均焦炭库存小幅下降至0.65万吨,钢厂及独立焦化企业焦炭库存双双下降,表明焦炭供应较为紧张。

图13我国焦炭月度产量图(万吨) 图14焦炭月度过剩量测算

资料来源:wind资讯 华泰期货研究所

图15国内大中型钢厂焦炭、炼焦煤平均库存可用天数 图16炼制每吨焦炭所得主要副产品价值

资料来源:wind资讯 华泰期货研究所

图17独立焦化企业开工率 图18国内独立焦化企业焦炭平均库存

资料来源:wind资讯 华泰期货研究所

根据海关总署数据显示,2016年6月我国出口焦炭及半焦炭76万吨,比上月增加19万吨,去年同期出口50万吨。6月份出口均价117.39美元/吨,较上月上升6.9美元/吨。6月份焦炭出口量和均价双双环比增长,主要是因为印度、日本采购量大幅增加。从焦炭港口库存来看,截至7月29日,天津港焦炭总库存在193万吨,较上月末减少了2吨,比去年同期也减少2万吨,连云港库存7万吨,日照港库存39万吨。

图19我国焦炭出口数量及均价 图20我国焦炭港口库存(万吨)

资料来源:wind资讯 华泰期货研究所

钢厂利润萎缩限制焦炭价格上涨空间

中国钢铁工业协会最新数据显示,7月上旬钢协会员单位粗钢日均产量174.21万吨,旬环比下降1.22%;截至7月上旬末,重点企业钢材库存为1379.87万吨,旬环比增长4.27%,较去年同期水平下降15.75%。截至7月22日五大钢材品种社会库存总量为884.69万吨,较去年同期水平下降27.42%。钢材库存绝对值偏低给予了钢材价格一定支撑,加上5月份钢价大跌过程中被抑制的需求在6月份集中释放,导致今年钢材市场淡季不淡,钢价企稳反弹。五大钢材品种社会库存连续两周环比上升,共增加32.59万吨,全国大范围高温多余天气影响了钢材需求,钢价开始由涨转跌。

由于焦化企业在黑色产业链中处于劣势地位,因此,焦炭价格能否上涨往往取决于下游钢厂的盈利状况。从我们测算的钢厂利润来看,经历了6月初以来一轮上涨后,钢厂螺纹钢生产利润曾超过200元/吨。但是上周螺纹钢价格下跌超过100元/吨,同时焦炭价格上涨30元/吨,导致钢厂利润大幅萎缩。因此,在螺纹钢价格偏弱的情况下,短期焦炭价格上升空间较为有限。

图21钢协重点企业钢材库存 图22钢材社会库存季节性规律

资料来源:华泰期货研究所

图23螺纹钢、焦煤比价 图24国内钢材价格(元/吨)

资料来源:wind资讯 华泰期货研究所

后市展望

7月份焦炭价格由跌转涨,国外炼焦煤价格也进一步上涨,创下年内新高。煤炭企业执行276个工作日,致使煤炭供给越发紧张,煤炭库存一降再降,供给端大幅收

缩给予了煤焦价格强有力支撑。由于铁矿石价格涨幅大于钢材价格,近期钢厂利润并不高,除非钢材价格出现大幅上涨,否则焦炭价格进一步上涨空间并不大。期货方面,焦炭、焦煤1609合约持仓均超过了12万手,远远大于1701合约持仓,主力换月推迟至8月份,考虑到煤焦库存非常低,交割临近对空头较为不利,预计8月份焦炭、焦煤1609合约维持强势的可能性较大。后期供给侧改革将持续推进,焦炭、焦煤1701合约或维持震荡上升趋势。

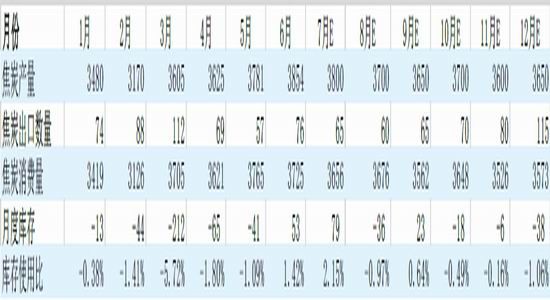

附:表12016年预估焦炭月度平衡表

资料来源:华泰期货研究所

附:表2炼焦煤年度平衡表

资料来源:华泰期货研究所

华泰期货 尉俊毅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。