报告摘要

7月回顾:英国公投退欧后市场避险情绪再燃,金银价格再次反弹至7月美国非农就业报告——英国首相即位后靓丽的就业数字吹散了市场恐慌情绪。但金银调整的节奏再次被美联储的犹豫和美国二季度GDP数字的回落终结。

8月展望:前瞻8月,美联储利率的难升,确切的说是地域风险依然频发和美国经济复苏不及预期叠加影响下,推升美债需求;在美国实际通胀水平可能已经企稳回升下,实际利率反弹的难以开启短期依然推升金银的投资需求维持高位。8月金银操作上持偏多思路,风险点在于利率的反转。

全球主要央行[微博]的宽松变频,为未来利率转向打下基础,但似乎短期内市场并不认可。虽然恐怖袭击频率上升,但在英国退欧风险影响还未发酵、欧洲银行业风险暴露未最大化、中国地产债务风险短期可控、美国经济数据未显著恶化情况下,7月份全球主要四家央行——英国、欧洲、美国和日本央行——相继采取按兵不动或降低再宽松的货币政策。8月底JacksonHole央行年会、9月初G20峰会可能达成全球协作的情况下,需要警惕利率逆转风险和美元流动性风险。

贵金属走势回顾与展望

7月回顾:英国公投退欧后市场避险情绪再燃,金银价格再次反弹至7月美国非农就业报告——英国首相即位后靓丽的就业数字吹散了市场恐慌情绪。但金银调整的节奏再次被美联储的犹豫和美国二季度GDP数字的回落终结。

虽然7月整体金银价格走升,但是期间也存在波动。在7月美国非农报告公布前,金银主要受到6月底英国公投事件继续发酵的避险情绪影响,价格维持强势。而异常靓丽的非农数据为市场的避险情绪降温,叠加英国首相的继位,金银多头选择暂获利平仓,带动价格向下调整。这一调整节奏随着7月美联储虽显鹰派但底气不足的议息而打断,在美国二季度GDP大幅不及市场预期的影响下再次向上突进,金银价格逼近年内高点。

强非农开启调整,终结于弱GDP

资料来源:Reuters,华泰期货研究所

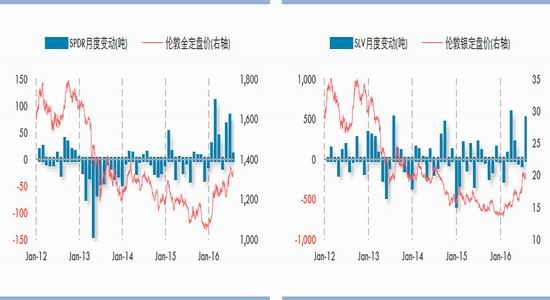

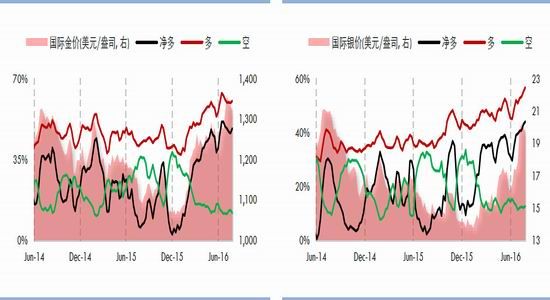

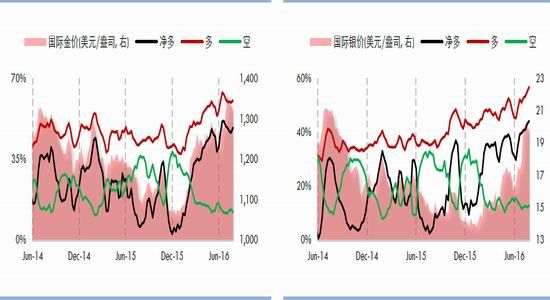

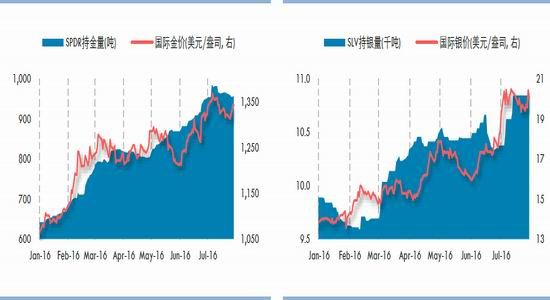

虽然金银价格在7月开始出现回调,投资资金依然关注贵金属投资机会。CFTC报告显示,在黄金期货净多持仓延续6月中旬以来回落状况下,白银期货净多持仓占比却持续上扬——一方面显示出市场看多情绪有所缓解,另一方面市场押注白银继续上涨热情有增加倾向,这点从SLV等白银基金的持仓继续飙升,而SPDR黄金基金的持仓增加谨慎也可以看出。

SPDR黄金基金7月小幅流入8吨 SLV白银基金7月继续流入503吨

CFTC黄金期货净多头开始回落 CFTC白银期货净多头寸继续大幅飙升

资料来源:Wind,华泰期货研究所

展望8月,美联储利率的难升,确切的说是地域风险依然频发和美国经济复苏不及预期叠加影响下,推升美债需求;在美国实际通胀水平可能已经企稳回升下,实际利率反弹的难以开启短期依然推升金银的投资需求维持高位。8月金银操作上持偏多思路,风险点在于利率的反转。

我们认为对美联储加息节奏的判断依然影响着市场对利率水平的预期,加息放缓预期料继续推动着资产价格的上行状态。关注8月美国非农就业报告情况以及对GDP数值的修正、美联储7月议息会议纪要以及此后美联储主席在JacksonHole年会上向市场释放的货币政策预期。

但我们认为8月仍需警惕利率预期转向的风险。随着三季度经济数据陆续公布,在市场对美国经济增长放缓预期下,就业市场是否依然稳健、消费增速是否依然强劲、企业补库需求能否推动以及盈利会否继续改善值得关注;若数据出现比较大超预期情况,利率存在较大反弹可能,对于单边多头带来再次调整风险。

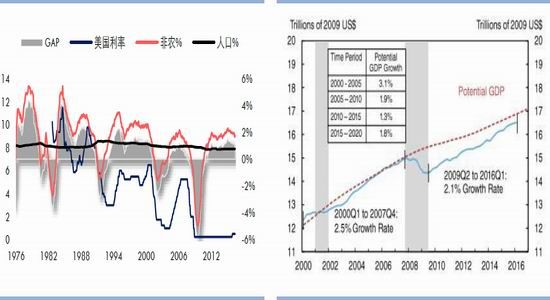

美国经济放缓已成事实,美联储加息依然存可能

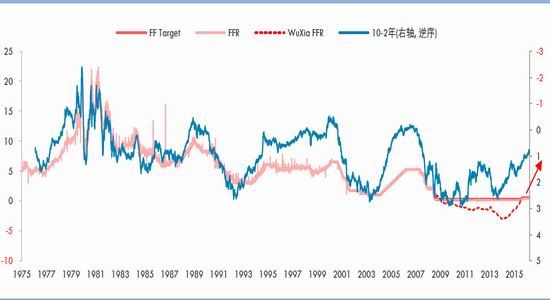

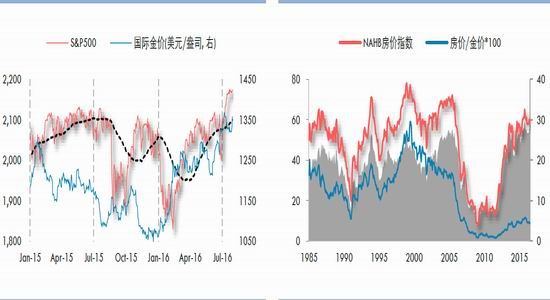

站在这个时点来看,美联储基准利率已然落后于基准曲线下,再加息面临经济增速放缓、金融动荡加大的风险。按照经典的泰勒规则,目前联储的利率曲线已经严重滞后于理论水平,即使考虑了人口老龄化和劳动生产率持续回落背景下自然利率下降的因素。滞后的利率曲线虽然继续推升着美国经济的进一步增长,但是也带来了金融资产的泡沫化风险——在企业盈利仍然疲弱的情况下,回购支撑的美股继续创出历史新高;而美国地产价格延续上升势头。

美债10-2年期利差和美国基准利率走势

资料来源:Wind,Fed,华泰期货研究所

美股续创新高,和金价相关性降低 美国地产价格维持高位

资料来源:Wind,华泰期货研究所

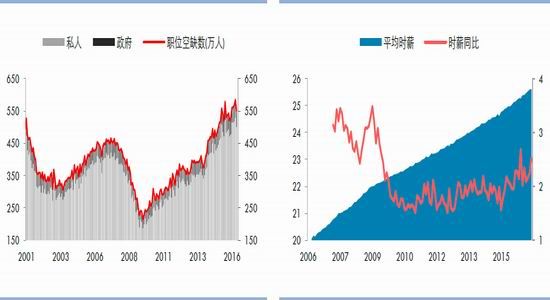

但是从美国经济增长角度,再维持前几年高速增长模式概率已大大降低。从劳动力市场来看,从去年二季度开始,整体非农就业人口增速开始出现放缓状态,随着今年以来美国产出缺口逐渐趋于闭合,劳动力市场接近充分就业状态,单位产出水平面临回落压力,而劳动力成本存在向上压力。

就业增速趋于放缓 美国产出缺口趋于封闭

资料来源:Wind,Fed,华泰期货研究所

Jolts职位空缺开始下滑 薪资增速逐步回升

资料来源:Wind,华泰期货研究所

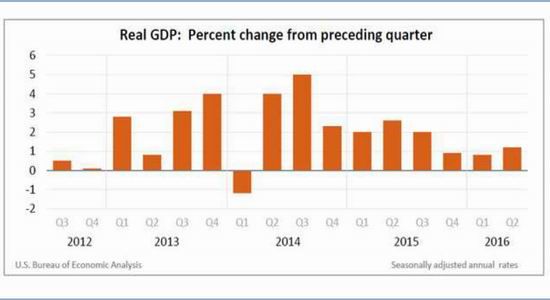

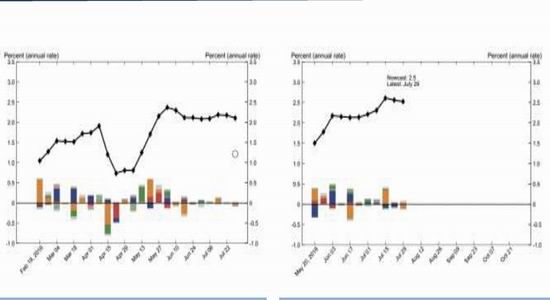

对美国经济增速趋于放缓的认识下,我们再来看7月底公布的美国GDP数值——

美国二季度GDP年化环比初值增速1.2%,预期为2.5%,前值由1.1%修正为0.8%。

二季度美国GDP增速大幅不及市场预期,进一步推动市场对美联储放缓加息的预测。我们认为虽然二季度GDP增速从季节性上看大幅放缓反弹力度,但判断美国经济未来继续走弱,依然存在一些短期干扰因素。伴随着这份经济报告的主要有四点——

1、二季度GDP年化环比增速放缓至1.2%,低于预期;

2、增速放缓只要由企业的去库存带动,为11年三季度以来首次回落;

3、但是二季度GDP消费分项增速年化环比增长4.2%,为14年四季度以来最大增幅;

4、美国商务部还调增了2012-2015年GDP增速,但是调降了2016年一季度GDP增速。

美国GDP增速

资料来源:BEA,华泰期货研究所

从7月的修正情况来看,美国商务部将12-15年实际GDP增速从此前的平均年率2.1%上修至2.2%,显示出美国经济复苏的更加稳健。但是16年一季度增速的调减,从1.1%降至0.8%,以及二季度增速大幅不及预期,使得美国经济增长在16年的放缓程度更为突出,这或符合美联储不断调降的加息预期。

美国二季度GDP增速大幅不及预期 6月耐用品订单也出现较大下滑

资料来源:Wind,华泰期货研究所

二季度GDP初值大幅低于预期 三季度GDP预期值依然2.5%

资料来源:Fed,华泰期货研究所

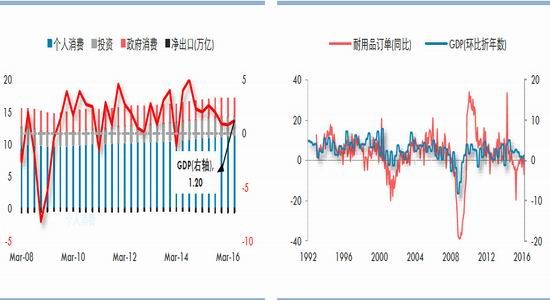

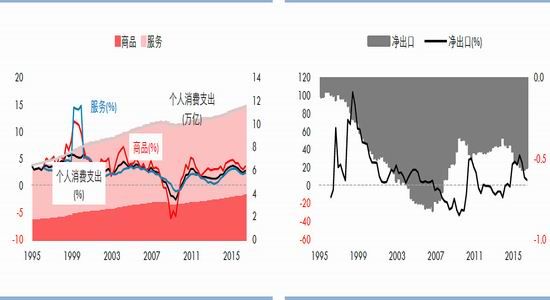

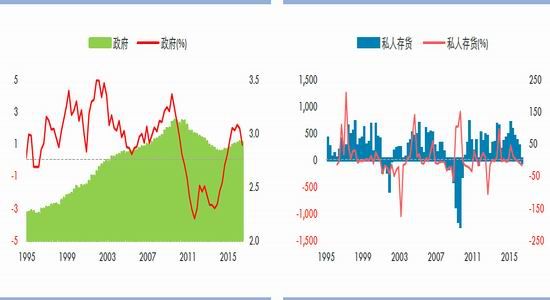

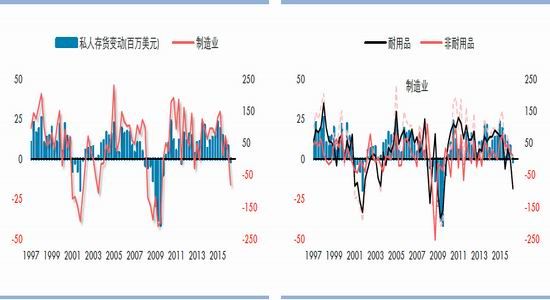

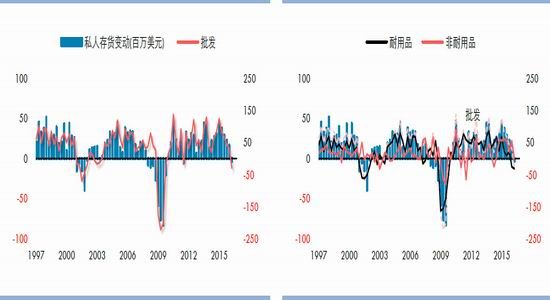

从分项来看,主要是私人存货投资的大幅回落降低了二季度GDP增速。制造业部门去库存拉低了二季度经济表现。

个人消费支出同比增速 净出口同比增速

政府支出同比增速 私人存货同比增速

资料来源:Wind,华泰期货研究所

制造业库存变动

批发业库存变动

零售业库存变动

资料来源:BEA,华泰期货研究所

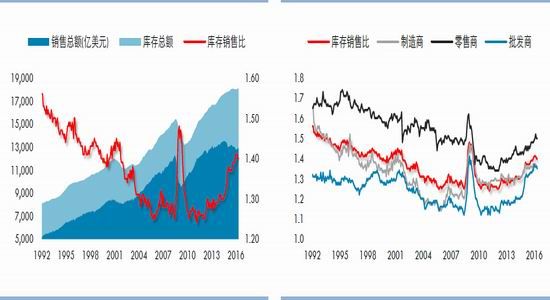

二季度制造业企业库存环比下降16.3百万美元,主要是由于耐用品库存的回落。受全球经济增速放缓,美企盈利回落影响,整体经济面临去库存压力;但是从部门表现上,影响最明显的制造业企业库存去化强烈,批发贸易部门强于零售部门,原因在于美国国内消费状态依然保持良好,7月公布的零售销售数据显示——

美国6月零售销售环比0.6%,预期0.1%,前值0.5%修正为0.2%。美国6月零售销售(除汽车)环比0.7%,预期0.4%,前值0.4%。

美国6月零售销售(除汽车与汽油)环比0.7%,预期0.3%,前值0.3%修正为0.2%。

在13个主要的类别中,有11个类别较上月需求强劲,包括在线商店销售上涨1.1%,健康和个人护理店销售上涨0.7%。这也是我们看到虽然从制造到批发端面临去库存压力,但是零售端依然保持增长的原因。

零售销售保持乐观 个人收支增速稳定

销售端的反弹到库存端需要时间 库销比

资料来源:Wind,华泰期货研究所

预计随着未来零售端继续维持较强增速,对于上游也有改善作用,但是传导仍需要时间——

纽约联储制造业调查显示,企业对于未来乐观程度降低,库存指数继续保持在-8.8的负值区间,意味着企业在7月继续去库存。

关注私人部门改善对于上游的传导,二季度个人消费支出带动GDP增长4.2%,显示出占经济70%的消费依然维持乐观。这似乎间接对美联储维持缓慢收紧货币政策提供支撑。

全球货币政策宽松边际收紧,关注美元流动性风险

7月我们关注到全球主要央行货币政策宽松幅度低于市场预期——无论是主动不宽松还是被动宽松能力受限,这种宽松变频的可能令全球国债利率面临反转预期逐步升温。成都G20央行和财长峰会公告显示,全球政策决策者正逐步将政策重心从货币宽松转向财政刺激——

G20承诺,将使用所有政策工具,包括货币、财政和结构性改革政策为全球经济保驾护航。

单凭货币政策无法实现平衡增长,需要在结构性改革的同时,积极采取财政政策。G20重申此前的汇率承诺,包括将避免竞争性贬值和不以竞争性目的来盯住汇率。

7月14日英国央行维持基准利率在0.5%不变,同时维持购债规模3,750亿英镑不变。英国央行在声明中指出,委员们初步评估了英国公投结果对需求、供应和汇率的影响;在支持经济增长、通胀向目标水平持续回归二者之间的平衡关系不发生进一步恶化的情况下,大部分委员预计货币政策将于8月份放松——

英国统计局认为,8月16日公布的通胀数据将是第一个显示退欧对英国影响的官方数据。虽然7月公布的一些数据的统计时期包含了6月退欧后的一周,但其将受到退欧前时期的影响。

目前市场预计英国央行在8月初会议上有百分之百的可能下调关键利率。虽然27日公布的英国二季度GDP同比初值2.2%,高于2.1%的预期,创2015年二季度以来最大同比增幅,短期内英国经济正如英国央行指出的“没有明显证据”显示,6月23日公投脱欧后英国经济在急剧放缓。但是经济前景正逐步变弱,PMI数据显示出退欧冲击使得英国经济活动创下2009年来最大降幅——

英国Markit/CIPSPMI综合指数7月跌至47.7,创下2009年来最低水平,并远低于6月水平。该指标显示,英国的经济活动在退欧公投后骤降。

7月21日欧洲央行维持主要再融资利率0%,隔夜存款利率-0.4%,隔夜贷款利率0.25%不变,并且继续维持资产购买规模800亿欧元/月不变。欧洲央行行长德拉吉已将英国脱欧视作重大风险,可能使未来三年的欧元区经济增长损失至多0.5个百分点,但由于退欧对欧元区经济的影响尚不明朗,一些经济学家预计,德拉吉可能在今晚暗示9月推出新刺激措施,届时基于英国公投影响的经济预期将会公布。虽然市场预期在恐怖袭击、银行业危机等负面因素影响下,欧洲央行可能继续放

松货币来提振市场信心,但是继续放松货币的概率依然不高——

欧洲央行管委Nowotny表示,欧洲央行将在四季度做出关于QE的决定,现在讨论是否将缩小QE规模为时尚早。目前没有9月采取QE行动的迫切需求,并认为目前不存在缺乏QE资产的情况。

7月28日美联储在7月FOMC会议上维持利率0.25-0.5%不变,符合预期。美联储重申,经济形势只允许以缓慢的速度加息。美联储表示,威胁到美国经济的风险因素在减小,劳动力市场在好转,这意味着美联储认为形势在朝着有利于加息的方向转变。《华尔街日报》点评称,美联储加息大门打开,最早或9月加息。虽然美联储声明略显鹰派,但是整体坚定程度不足——美联储未提及下次可能的加息时点。而从市场表现来看,市场认为美联储将会更缓慢的收紧货币政策,交易员们仍然认为9月或12月加息是不太可能的,黄金的走势就像是在说不可能加息,市场不相信美联储将在今年加息。”

7月29日日本央行维持政策利率-0.1%,预期-0.15%,前值-0.1%;维持货币基础年增幅目标80万亿日元,预期80万亿日元,前值80万亿日元。将ETF年度购买规模从当前3.3万亿日元扩大至6万亿日元。瑞穗证券资深经济学家NorioMiyagawa称:日本央行没有达到外界的预期。我想听听央行总裁黑田东彦怎么说,但购买更多ETF对实现2%的通胀率目标没有帮助。虽然日本央行不会承认,但它已经达到了量化宽松和负利率的极限。

全球央行7月均主动(等待数据进一步验证QE效果、等待英国退欧影响在数据上体现)或被动(欧央行、日央行即将面临无债可买的情况)选择暂不继续扩大货币宽松,向市场释放了货币政策宽松边际上将收窄的预期,利率市场未来可能面临着更大调整。前美联储主席格林斯潘表示,他对债券价格增长过高感到担忧,并称他担心美国经济处于停滞性通货膨胀阶段。

在全球央行货币政策边际上宽松撤退的情况下,市场对于美元的需求可能增大,这已经从日本的情况得到印证。未来需关注市场风险事件的发酵和美元流动性的需求情况——

纽约联储6月30日的消息显示,退欧公投后的一周内,美联储仅通过互换额度向日本央行提供了200万美元的流动性。截止7月6日的一周内,欧央行和日央行从美联储交换了合计超过30亿美元的流动性。尽管如此,美联储与英国央行却并未有明显动静。在金融危机期间,美联储的美元互换曾达到5,820亿美元。

伴随着货币政策宽松预期的减弱,日欧套息交易的转向,我们预计对于美元流动性需求在未来继续增加。我们注意到在本次日本央行的声明中,央行还决定为贷款证券创设一种新的工具,可用于作为美元资金供应操作(U.S.DollarFunds-SupplyingOperations)的质押品。

货币互换利差接近阶段性新低 TED利差持续走高

美元LIBOR-OIS利差新高 美国金融状况有所恶化

资料来源:Wind,Bloomberg,华泰期货研究所

白银需求端并未走强,短期不看好金银比价继续走弱

我们看到金银比价达到83以后,市场套利资金就大量进入买银抛金头寸,开始押注金银比价下滑——

在市场避险情绪推升金银价格上行过程中,COMEX黄金和白银期货的净多头持仓持续上涨,从绝对量上看,黄金净多头从低点激增近30倍,白银净多头从低点激增6倍;从相对量上看,黄金净多头占比从6月开始回落,但是白银占比依然处于持续回升过程中。

事实上,套利资金的进入使得比价在很短的时间内从83上方回归至65附近。但是进入到目前这个阶段我们认为继续做空比价风险加大。

期金多头头寸回落 期银多头头寸继续创新高

7月末SPDR头寸不增 7月末SLV头寸不增

资料来源:Wind,华泰期货研究所

从美国市场上,短期内消费端向制造端的传导还未开启,工业生产情况的好转仍需在未来持续观察;中国市场上,上期所的白银库存指标依然处于高位,继续增加或暗示着需求改善的乏力。

美国工业产出增速低位 白银T+D递延费多付空占比

资料来源:Wind,华泰期货研究所

国内白银供需缺口测算

资料来源:Wind,华泰期货研究所

华泰期货 徐闻宇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。