国内外糖市都面对长期看好、短期上涨乏力的情况,因此内外盘短期都有调整的需求。原糖较高的净多持仓开始自高位回落,虽然只是小幅减少,但是一旦决定离场,短期对于盘面价格冲击或较大。国内郑糖盘面的仓单压力仍在逐步增加,盘面压力较大。糖市需要时间消化,期价进入宽幅震荡,1609合约震荡区间预计5600-6000,1701合约震荡区间预计5950-6300。套利方面,1-9合约价差或维持200-400区间内波动,5-1合约价差或50-200内波动。

一、行情回顾

7月国内外白糖冲高回落,外糖主要承受巴西糖产量增加的压力,而国内糖则更多因为销售低迷,需求不旺。此外,国内糖进口增加也打压市场。

图:国内外白糖主力合约走势

数据来源:文华财经、 国信期货研发部

二、原糖期价看好至明年

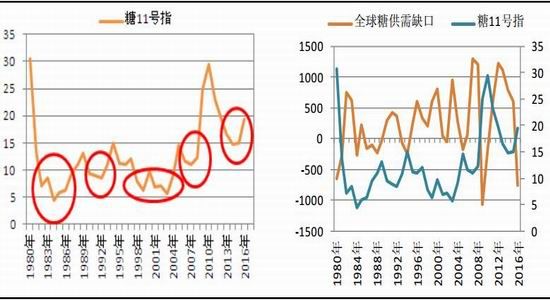

全球糖价呈现周期性,1980年以来国际糖价经历5个明显的周期,具体可以划分为1981-1990年、1990-1996年、1996-2006年、2006-2011年、2012年-现在。2002年以后,全球政治经济较为平稳,原糖的供需缺口与国际糖价呈现较明显的正相关,可见供需决定糖价的周期,天气成为主要的关注因素。

图:1980年以来国际糖价的历史周期 图:糖的供需缺口与国际糖价对比

数据来源:WIND、 国信期货研发部

本轮周期中,糖价的反转是自然减产叠加厄尔尼诺。全球糖市从2013年开始减产,2015/16榨季受到厄尔尼诺影响,全球糖主产区巴西、印度、泰国和中国等均减产,导致全球食糖产量下滑7%至1.65亿吨,期末库存降至低位,库存消费比大幅走低。USDA预计2016/17榨季缺口约492万吨,库存处于持续消化状态,库存消费比预计降至18.8%。参照上一周期(2006-2011)市场表现,直至明年原糖涨至25美分还是可以期待。

图:全球糖库存及库存消费比 表:近两次糖周期中减产阶段表现对比

数据来源:USDA 国信期货研发部

三、产量存在变数

三季度或存压力

虽然全球糖整体看好,但是三季度供应格局不容乐观。理由在于以下两点:

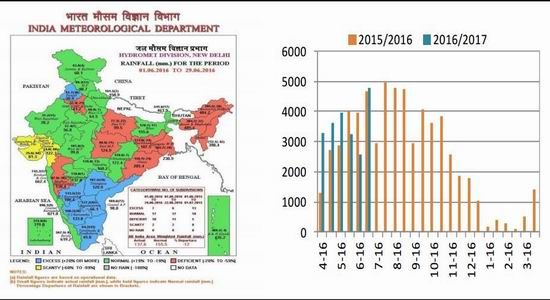

一是印度利好支撑减弱。近期印度糖厂协会(ISMA)公布了对2016/17榨季的首次预估,因甘蔗种植面积减小,预计糖产量将从2015/16榨季的2510万吨降低至2326万吨,印度食糖消费量为2600万吨,那么期末库存将下降274万吨至436万吨。不过,这一预期存在变数。因为从7月开始印度的累积季风降雨量已经高于长期均值,有利于2016/17榨季的作物生长,若进一步消息显示降雨能够提振2016/17榨季的产量,或出现新的行情。而且受到20%出口关税和40%进口关税的限制,印度生产和消费的进、出口利润敞口都关闭,进口需求不迫切也使支撑力度减弱。无论如何,ISMA将在9月末前对产量进行重估,到时作物将更加成熟,降雨和水供应情况将更加明确。

图:印度季节性降水距平 图:巴西压榨

数据来源:IMD 国信期货研发部

二是巴西产量高峰期。UNICA数据显示,6月下半月巴西中南部产区甘蔗压榨量为4789万吨,同比增加2.4%,环比增加一倍以上,因制糖比为47.09%,高于去年同期的43.68%。目前巴西的天气晴朗、乙醇比价较糖价低超过600点,都促使糖厂将更多的甘蔗用于产糖,给原糖供应带来不小压力。后续只要天气较好,原糖的产量将处于高位,这也使得三四季度的国际糖市的贸易流相对宽松。不过若一直盛传的政府提高汽油消费税能在3季度兑现,将可能改变糖厂对糖醇比的分配。

四、国内2015/16榨季供应充裕

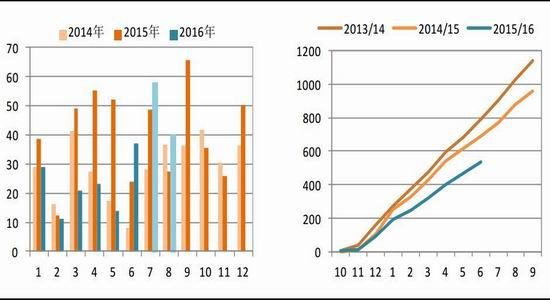

海关数据显示,我国6月白糖进口量37万吨,高于此前市场预期的30万吨水平,或有5月份到港计入6月进口数据的因素,累计上半年进口白糖133.5吨,减少了42%。出口连续数月维持2万吨以上,较往年的0.5万吨明显增加,主要目的地在菲律宾。根据船期预报,初步7月国内进口糖55-60万吨左右,8月进口糖40万吨左右,预计均同比增加。

图:国内食糖进口(7-8月为预估) 图:国内糖累计销售量

数据来源:WIND 国信期货研发部

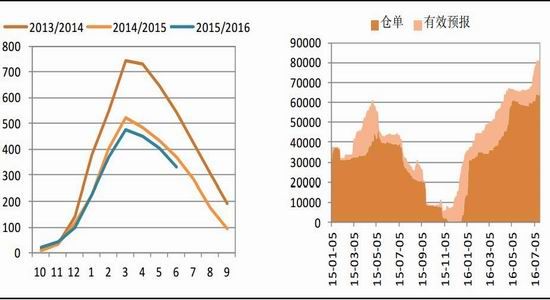

截至6月底白糖的销售进度约在62%,7月份仅有一周的销售时间,尽管本月白糖销量可能相对一般,但总体销售率有望达到70%。届时工业库存或回到250万吨左右,满足8-10月份的销售窗口期,加上交割库的80余万吨糖,本榨季总体供给相对充裕。

图:国内工业库存 图:郑糖仓单

数据来源:WIND 国信期货研发部

五、南方产区干燥

台风有助缓解

数据来源:郑商所 国信期货研发部

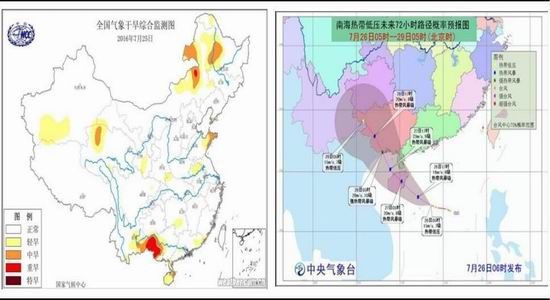

受到7月下旬高温影响,南方蔗区部分产区已经出现了干旱的迹象,海南和湛江产区已经出现了轻旱,而广西的崇左与百色地区已经出现了重旱的现象。由于在厄尔尼诺次年,台风生成得比较晚,在“千呼万唤”之后,第三号台风终于终于有了眉目,按照气象台的路径分析,此次台风或将在上述几个地区带来较大的降水,改善土壤墒情,有利于甘蔗的生长。8-9月台风将陆续登陆,均有助于缓解南方蔗区的旱情,因此,新糖天气炒作暂时不具备条件。

图:全国气象干旱监测 图:三号台风路径预计

数据来源:中央气象台 国信期货研发部

六、行情展望

总的来看,国内外糖市都面对长期看好、短期上涨乏力的情况,因此内外盘短期都有调整的需求。原糖较高的净多持仓开始自高位回落,虽然只是小幅减少,但是一旦决定离场,短期对于盘面价格冲击或较大。国内郑糖盘面的仓单压力仍在逐步增加,盘面压力较大。糖市需要时间消化,期价进入宽幅震荡,1609合约震荡区间预计5600-6000,1701合约震荡区间预计5950-6300。套利方面,1-9合约价差或维持200-400区间内波动,5-1合约价差或50-200内波动。

国信期货 侯雪玲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。