螺纹:去产能PK需求缩减,钢价短期震荡为主

7月的螺纹期货震荡运行。短期来看,全国多地洪灾,未受灾地区普遍高温酷热,显著影响建筑工地施工和对螺纹的需求。房地产投资和新开工等指标全线持续下滑,基建投资难以独立支撑钢铁需求。虽然唐山地区7月下旬限产令钢铁产量有所减少,但钢厂仍有利润,高炉开工率维持高位,钢材供应压力加大,社会库存也开始增加。

但发改委加强对钢铁行业减产能情况的检查,后期钢铁产量有望减少,具体减少程度尚需密切关注地方的执行力度。宽松货币政策和去产能PK需求缩减,螺纹期货8月走势将以震荡为主,螺纹1701在2300-2500区间操作。

铁矿石:供应压力加大,矿石易跌难涨

需求方面,当前钢铁产量已处于历史高位,7月起环保部门和发改委加强对落后产能淘汰情况的检查,钢产量难再大幅增加。供应方面,铁矿石进口数量维持高位,港口库存突破亿吨后仍在攀升,供应压力巨大,国际机构全线唱空铁矿石价格。铁矿石价格易跌难涨,维持逢高沽空思路,铁矿1609合约可在450上方部分做空,反弹至470上方可加空,铁矿1701合约430上方可做空。

一、黑色金属行情回顾

7月的黑色金属期货先涨后跌,宽幅震荡。7月22日,螺纹期货主力1610合约收于2310元,较6月30日结算价下跌27元,跌幅1.1%。铁矿石期货主力1609合约收于428.5元,较6月30日结算价小幅上涨0.5元,涨幅0.1%。

图1:螺纹期货1610合约价格走势(单位:元/吨)

数据来源:WIND、国信期货研发部

图2:铁矿石期货1609合约价格走势(单位:元/吨)

数据来源:WIND、国信期货研发部

二、宏观经济形势分析

2.1去产能:煤炭行业效果明显,钢铁行业未见起色

进入下半年,国内政府官员密集展开去产能的相关工作活动,透露出的“信号”也非常明显——2016年下半年去产能工作强度将有增无减。7月中旬,国家发改委提出,“十三五”期间的去产能要在前三年集中攻关,为了保证2016年去产能目标任务顺利完成,各地要细化实施方案。根据目标,今年要压减粗钢4500万吨、煤炭2.5亿吨,占“十三五”去产能总目标的30%和25%。

发改委近期表示,各省区市务必在7月15日前,将去产能任务目标责任全部分解到市县和企业,要把今年压减数量具体明确到每台设备、每个矿点,不得出现漏洞和死角。各地要在7月底前,全部编制完成每个退出产能项目及其任务量的具体时间进度表,每个退出产能项目都要有具体的风险防控预案。

7月14日,国资委[微博]表示,中央企业在2016年要压减钢铁产能719万吨,压减煤炭产能3182万吨,使专业钢铁、煤炭企业做强做优做大,其他涉钢、涉煤企业原则上退出钢铁、煤炭行业。

随着下半年去产能工作任务“加码”,业内预期相关的配套政策也将陆续公布,比如企业兼并重组和减量置换办法,以及去产能的金融支持和债务处理措施等。而去产能工作难点,来自分流安置员工需要大量配套资金、企业要处置大规模的债务,这也是确保社会大局稳定的关键点。发改委也要求各地更加注重在当地发展新经济、培育新动能。

从煤炭行业来看,上半年,中国煤炭行业去产能效果很明显。发改委表示,全国违法违规煤矿146处,产能6.2亿吨,除新疆等少数需求不可替代的产能外,上半年基本全部停产。据统计,上半年全国煤炭消费18.2亿吨,同比减少了9700万吨,下降5.1%。而上半年的煤炭产量下降了9.7%。因此二季度以来的煤价回升,并不是需求增加,而是去产能使煤炭产量比需求下降更多。

但钢铁行业去产能的效果并不明显。由于钢厂利润大增,钢铁企业开工率回升,河北、江苏、四川等多地停产的钢铁企业员工返回岗位,生产线重新开工。

2.2中国经济弱势企稳,但投资全面下滑

上半年经济数据已经出炉,二季度我国GDP同比增速6.7%,与一季度持平,反映我国经济弱势企稳。其中6月份工业增加值和消费增速有所回升,但投资增速持续下行。1-6月城镇固定资产投资同比增长9%,增速比1-5月回落0.6个百分点,连续三个月回落,创16年以来的新低。1-6月民间固定资产投资同比增速由年初的10.0%连续下滑至2.8%。制造业投资增速由年初的7.5%连续下滑至3.3%。可以看出,各方面的投资都在快速下滑,这反映出经济企稳的局面并不稳固,螺纹等钢材需求不容乐观。

图3:中国季度GDP同比增速(单位:%) 图4:中国CPI和PPI月度同比增速(单位:%)

数据来源:WIND、国信期货研发部

三、钢铁下游行业分析

3.1销售投资持续下滑,房地产难支撑钢价

从钢铁主要的下游——房地产行业来看,今年4月是拐点,5月和6月,各项指标全线持续下滑。具体来看,1-6月全国房地产开发投资同比增长6.1%,比1-5月回落0.9个百分点,连续两月回落,房屋新开工面积也连续第二个月回落,后期对螺纹等建材的需求难以起到有效拉动。房地产企业的到位资金则出现了年内首次回落,意味着房地产投资链条已经出现整体降速。

6月下旬以来,全国南方和北方大量地区先后遭遇洪灾,短期来看,受灾地区的建筑工地无法施工,影响钢材需求。长期来看,灾后重建意味着大量钢筋水泥等物资,长期利好螺纹。

7月下旬起,华东各地陆续进入“三伏天”,江浙沪皖闽等局地最高温达39~40℃。高温酷热天气,影响户外施工正常进展。为了迎接G20峰会的召开,政府要求杭州及周边地区在8月26日至9月6日所有工地全部停工。据消息称,7月28日起杭州搅拌站将会要求停止生产,工程由此可能会开始进入全面收尾阶段,多数工程目前已经停止采购原料,对螺纹的需求也缩减。

图5:主要房地产行业指标同比增速(单位:%)

数据来源:WIND、国信期货研发部

3.2宽松政策刺激,基建投资持续发力

另一个主要钢铁下游基建行业的表现依然出色。1-6月基建投资累计增长20.3%,较1-5月加快0.5个百分点;其中6月当月增速21.8%,较5月加快2个百分点,显示在积极财政政策带动下,基建投资增速继续持续高增长,但独木难支。

由于房地产行业增速回落,家电行业的表现不佳,空调、洗衣机等产品的产销维持负增长的局面。汽车行业依然是板材消费的亮点。总体来看,热卷冷卷等板材的消费在夏季要好于螺纹等长材。

图6:中国基建设施投资同比增速(单位:%) 图7:中国汽车和家电月度产量同比增速(单位:%)

数据来源:WIND、国信期货研发部

四、原材料市场分析

4.1铁矿石:后期易跌难涨

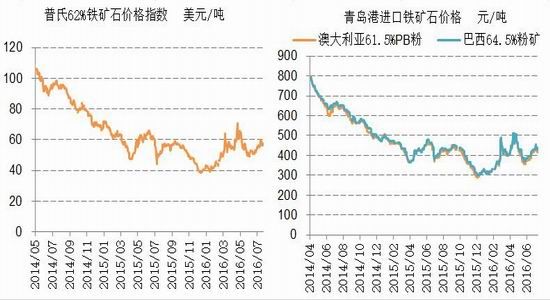

7月的进口现货铁矿石市场稳中偏强。一方面是铁矿石的供应增加、库存攀升,一方面是钢铁产量维持高位,对铁矿石需求坚挺,导致铁矿石现货价格小幅上涨。普氏62%铁矿石价格指数从55美元/吨缓步上升至59.8美元/吨,但始终未能突破60美元大关,之后小幅回落至56美元上方。7月22日,青岛港进口澳洲PB粉报收于430元/吨,比6月底上涨20元,涨幅4.9%,折合期货基准价467元。

图8:国际铁矿石价格普氏指数(单位:美元/吨) 图9:青岛港进口铁矿石价格(单位:元/吨)

数据来源:WIND、国信期货研发部

注:普氏指数为澳大利亚62%铁矿石价格,是国际铁矿石价格的标杆

从供应方面来看,进口铁矿石数量持续增加。全球最大矿商之一必和必拓(BHPBilliton)计划本年度将铁矿石产量最多提升7%,现有矿场正在加大生产力度。

钢厂降低对原料的备货量,导致铁矿石的港口库存持续攀升.7月22日,全国45个主要港口的铁矿石库存为10884万吨,较上周五上涨44万吨,日均疏港总量258.8万吨,低于上周五的267.5万吨。现阶段钢厂盈利水平收窄,采购谨慎,降低库存已经成为常态,短期来看疏港量很难恢复前期高位,将围绕平均水平260万吨左右窄幅震荡。

许多世界投行纷纷警告称,铁矿石价格反弹不会持久。彭博此前报道称,铁矿石4月份价格的上涨是基于投机情绪影响。高盛表示,钢铁行业一直都是中国严重产能过剩的行业,中国政府去产能的政策没有改变,对于钢铁行业的投资只会减不会加。纽约银行表示,要支撑中国钢铁行业只有不断向其注入资金,但这是不可能的,中国的钢铁产能已经占世界的一半,要维持如此巨大的行业付出的代价是难以想象的。

澳洲政府7月7日在季度资源报告中将2016年铁矿石价格预估从每吨45美元下调至44.2美元,并将2017年预估从每吨55美元下调至44美元。报告指出,“尽管今年铁矿石价格大幅上涨,但市场基本面并未改变,铁矿石供应依然过剩,且需求增速较低。”报告预测,随着全球最大钢铁出口国中国的经济转型至不再由信贷促进的增长,中国今、明两年的钢铁产量将分别降至7.83亿吨和7.63亿吨。澳洲政府预计,随着供应强劲增长及需求放缓,在2016年剩下的时间里,铁矿石价格将呈现温和走势。

综合来看,需求方面,当前钢铁产量已处于历史高位,7月起环保部门和发改委加强对落后产能淘汰情况的检查,钢产量难再大幅增加。供应方面,铁矿石进口数量维持高位,港口库存突破亿吨后仍在攀升,供应压力巨大,国际机构全线唱空铁矿石价格。下半年的铁矿石价格易跌难涨,维持逢高沽空思路,可在450上方部分做空,反弹至470上方可加空。

图10:中国铁矿石月度进口量(单位:万吨) 图11:港口铁矿石库存量(单位:万吨)

数据来源:WIND、国信期货研发部

4.2唐山焦化企业限产,焦炭弱势企稳

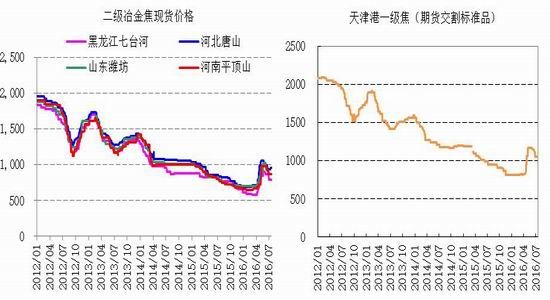

7月份的全国焦炭市场主流稳定。河北唐山地区由于受到世园会影响,焦化企业在7月中下旬限产,导致7月下旬的二级冶金焦出厂含税价比6月上涨20元至960元/吨。天津港一级冶金焦比6月下旬小幅上涨10元至1065元/吨。其他地区的焦炭现货价格多数稳定,少数地区在一个月内下跌了20-30元/吨。

图12:主要地区二级冶金焦价格(单位:元/吨) 图13:天津港一级冶金焦价格(单位:元/吨)

数据来源:WIND、国信期货研发部

现货焦煤价格主流稳定,部分地区小幅上涨,京唐港进口澳大利亚主焦煤7月上涨10元至780元/吨。虽然焦炭市场表现不佳,但供给侧改革对煤炭行业的效果显著,煤炭包括焦煤的产量明显减少,对焦煤价格形成支撑。后期来看,焦煤价格有望维持坚挺。

图14:京唐港焦煤价格(单位:元/吨) 图15:港口焦煤库存量(单位:万吨)

数据来源:WIND、国信期货研发部

五、国内钢铁市场基本面分析

5.1钢铁产量维持高位

6月的钢材现货价格持续拉升,而铁矿石价格并未有较大变动,导致钢厂的盈利水平从不足50元/吨一路上升至超过150元/吨。7月份以来,钢厂每生产一吨螺纹钢的利润普遍维持在200元/吨以上。较高的利润刺激钢铁企业维持高开工率,但河北唐山在7月12-31日对当地钢铁企业烧结机进行限产,使7月上旬的钢材产量小幅缩减。总体来看,目前钢铁供应量依然处于高水平。

图16:螺纹钢生产利润(单位:元/吨)

数据来源:中国钢铁工业协会、国信期货研发部

图17:中国粗钢日均产量(单位:万吨)

数据来源:中国钢铁工业协会、国信期货研发部

5.2钢材库存反弹,现货螺纹终止涨势

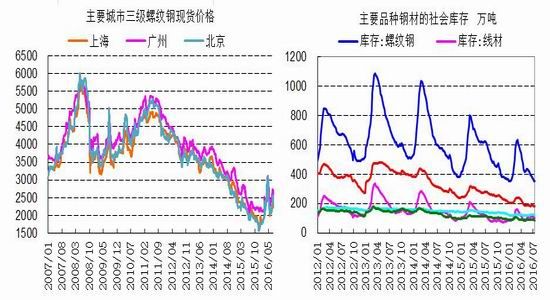

今年3月以来,钢材的社会库存一直处于低位,但随着钢铁产量维持高位,进入消费淡季后,钢材库存终于开始反弹。7月22日,全国主要城市螺纹钢库存为379.76万吨,与上周相比,增加17.22万吨,增幅4.75%;与去年同期(2015-7-24)相比,减少203.94万吨,同比降幅34.94%,降幅继续收窄。

7月的现货螺纹价格先涨后跌。7月22日,上海地区HRB400材质20mm规格螺纹钢价格为2280元/吨,较6月30日上涨100元/吨,涨幅4.6%。从当前市场的基本面来看,供应持续高位,需求处于淡季,现货螺纹价格易跌难涨。

图18:主要地区三级螺纹钢现货价格走势(单位:元/吨) 图19:主要钢材品种的社会库存(单位:万吨)

数据来源:WIND、国信期货研发部

六、技术分析

7月上中旬,螺纹修复及茶点需求推动期货价格走强,但随着价差修复完成,以及基本面恶化,螺纹期货快速回落,7月22日,螺纹期货升水30元/吨,比上月底大幅减少127元/吨。(以上海地区20mm三级螺纹钢现货价格为基准)。

图20:螺纹钢基差走势图(单位:元/吨)

数据来源:文华财经、国信期货研发部

7月22日,铁矿石现货升水39元/吨,较上月底增加21元/吨,基本处于正常水平。(以青岛港进口澳洲PB粉折算成干基价格为基准)。

图21:铁矿石基差走势图(单位:元/吨)

数据来源:文华财经、国信期货研发部

八、结论

螺纹:去产能PK需求缩减,钢价震荡为主

7月的螺纹期货震荡运行。短期来看,全国多地洪灾,未受灾地区普遍高温酷热,显著影响建筑工地施工和对螺纹的需求。房地产投资和新开工等指标全线持续下滑,基建投资难以独立支撑钢铁需求。虽然唐山地区7月下旬限产令钢铁产量有所减少,但钢厂仍有利润,高炉开工率维持高位,钢材供应压力加大,社会库存也开始增加。

但发改委加强对钢铁行业减产能情况的检查,后期钢铁产量有望减少,具体减少程度尚需密切关注地方的执行力度。宽松货币政策和去产能PK需求缩减,螺纹期货8月走势将以震荡为主,螺纹1701在2300-2500区间操作。

铁矿石:供应压力加大,矿石易跌难涨

需求方面,当前钢铁产量已处于历史高位,7月起环保部门和发改委加强对落后产能淘汰情况的检查,钢产量难再大幅增加。供应方面,铁矿石进口数量维持高位,港口库存突破亿吨后仍在攀升,供应压力巨大,国际机构全线唱空铁矿石价格。铁矿石价格易跌难涨,维持逢高沽空思路,铁矿1609合约可在450上方部分做空,反弹至470上方可加空,铁矿1701合约430上方可做空。

国信期货 施雨辰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。