2016年上半年,黑色版块咸鱼翻身,在一季度引领大宗商品集体反弹,虽然5月份行情起伏较大,但成功摆脱前期价格区间,并且在3季度再次发力反弹。

供给侧改革是近年来讨论的重点,从国家政策来看,供给侧改革一直在稳步进行中,而钢铁的需求虽有放缓但总量仍然保持在一个较高的水平。整体而言,钢材市场在2016年整体保持紧平衡状态,而作为钢铁主要原料的铁矿石供需矛盾相对较大,价格走势可能会弱于钢铁。

一、行情回顾

2016年大宗商品终于结束了自2013年以来的大熊行情,黑色品种在一二季度惊艳大涨,引领商品价格大幅反弹,尽管行情大起大落但是黑色品种的价格重心始终较为坚挺。近年来,全球经济处在缓慢复苏轨道上,大宗商品需求有所恢复。与此同时,世界主要经济体为刺激经济增长纷纷推行偏宽松的货币政策,释放出大量流动性。而国际大宗商品价格在连年下跌后,今年初已处于历史低位,形成相对价值洼地,引来大类资产的积极配置。

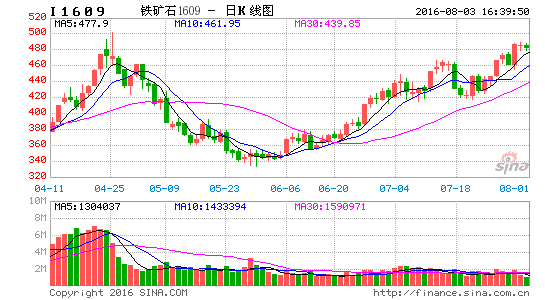

1-2月整体进口矿供应量环比下降较大,四大矿山对于2016新一年的预期产量新增也较2015年大幅下降;市场对于节后钢厂复产产生一定预期,导致矿价在节后上涨近8个美金,突破50美金,而钢价由于长达3年的大熊行情以及供给侧错配导致的供需紧张,也展开反弹行情,黑色板块筑底成功。铁矿石市场经历3-4月出现一波利好行情之后,在5月份终于迎来向下通道。由于5月份澳洲和巴西整体到港量处于较为稳定状态,需求和库存方面对于铁矿价格影响尤为突出。部分钢铁生产企业出现亏损,尤其螺纹钢已经小幅亏损,尽管热卷销售利润仍有空间,然钢厂整体处于去库存状态,采购也是按需进行。随着6月份南方梅雨季节的来领,下游开工率下调或引起需求继续趋弱,钢厂将继续处于去库存或者低库存状态,对于铁矿需求偏弱。然而随后出现的诸多利好信息提振市场,印度提高铁矿石出口关税、资源税改革、人民币贬值、唐山地区限产等炒作题材轮番上演,铁矿石价格在6、7月份不跌反涨。

图1:I1609

二、宏观经济差强人意

2016年上半年,中国经济经历了房地产去库存、稳健偏宽松货币政策以及积极财政政策带来的短期经济企稳回升,但5月初人民日报权威人士专访说明在经济短期企稳后,经济政策基调转向稳健,经济政策中心转向去产能,最新经济数据显示中国经济重新回到L形筑底的正常路径。与此同时,海外经济平稳增长,欧洲央行[微博]与日本央行相继扩大宽松;民粹主义抬头,英国公投退欧,美国总统大选不确定性上升,美联储因此屡次推迟加息。

上半年中国央行除了在3月初为了维稳市场同时调整货币政策工具而降准50个基点外,整体货币政策偏稳健,7天逆回购利率一直稳定在2.25%的水平,逆回购数量则根据市场利率水平而适当调整;与之对应,银行间7天加权回购利率也基本上在2.25%至2.75%之间波动,货币市场流动性维持中性宽松水平,整体宽松但边际上没有进一步宽松。

在中国经济小幅回暖、拉尼娜天气状况、欧日央行宽松、美联储放缓加息路径的刺激下,2016年上半年商品价格获得提振,而贵金属与主权国债也受到追捧,但股市表现低迷。年初中国10年期国债利率一度在股市波动影响下下行至2.72%的水平,后因为商品价格回升,通胀压力走高,国债利率小幅回升,并一度突破3%;但在英国退欧公投影响下,

全球主权债券利率纷纷创新低,并带动中国国债利率快速下降。上半年企业债违约明显增多,并且出现央企地方融资平台债券违约,债券市场刚兑正在逐步打破;但资产荒下难觅优质资产,企业债仍是资金追逐对象,上半年企业债利差维持低位震荡,未见有效扩大。

1、宏观经济数据

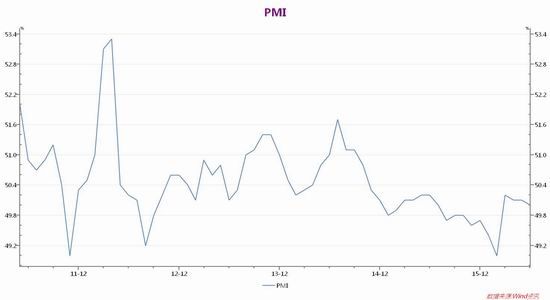

6月官方制造业PMI为50%,较上个月下降0.1个百分点,位于荣枯临界点,符合市场预期。分析其分项指数,新订单指数下降0.2个百分点至50.5%,虽有回落依然位于扩张区间;新出口订单下降0.4个百分点至49.6%,新订单以及新出口订单均连续第三个月下滑,显示后续需求乏力。6月生产指数进一步上升0.2个百分点至52.5%,供应商配送时间指数上升0.3个百分点至50.7%,说明前期订单依然较多,对当前生产活动支撑力度较强;但积压订单指数回落到45%,加上新订单指数持续下降,预计三季度生产活动将逐渐放缓。

图2:PMI

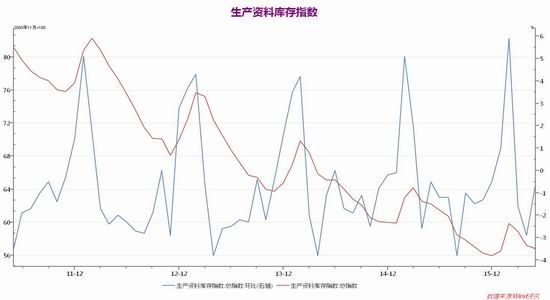

原材料库存与产成品库存指数均有所下降,但原材料库存下降更快,说明在前期企业产成品库存上升的影响下,企业已经有意控制原材料的采购,并加快产成品销售进度。反应在采购上,我们看到6月采购量指数下降0.7个百分点至50.5%,购进价格指数则下降4个百分点至51.3%。另一方面,目前较低的原材料库存水平也为价格提供部分支撑。

图3:生产资料库存指数

分企业规模看,大型企业PMI为51.0%,比上月上升0.7个百分点,持续高于临界点,走势总体平稳;中型企业PMI为49.1%,比上月下降1.4个百分点,降至临界点以下;小型企业PMI为47.4%,比上月下降1.2个百分点,继续位于临界点以下。中小型企业PMI回落幅度较大,表明其生产经营中的困难更为突分企业规模看,大型企业PMI为51.0%,比上月上升0.7个百分点,持续高于临界点,走势总体平稳;中型企业PMI为49.1%,比上月下降1.4个百分点,降至临界点以下;小型企业PMI为47.4%,比上月下降1.2个百分点,继续位于临界点以下。中小型企业PMI回落幅度较大,表明其生产经营中的困难更为突出。

2、基建投资加速难敌民间投资拖累,唯到位资金尚可

1-6月城镇固定资产投资累计同比增长9%,比1-5月份低0.6个百分点,比去年同期低2.4个百分点,主要是制造业投资及民间投资继续大幅放缓。

图4:固定资产投资完成额

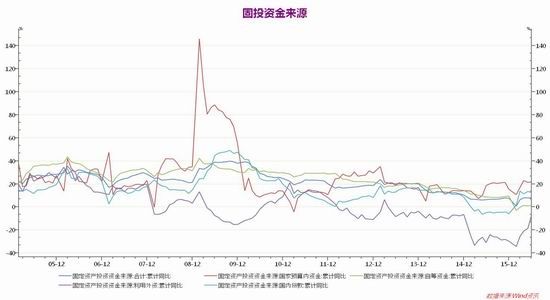

1-6月固定投资到位资金累计同比增速从1-5月的7.9%升至8%,其中预算内资金累计同比增速为21.8%,比1-5月略有上升,依然维持在较高水平。国内贷款类资金增速12.4%,比1-5月份降低1.3个百分点,但仍然较高,说明虽然今年以来企业债违约增多,但国企方面的银行信贷还是较为宽松的。自筹资金类增速从1-5月的1%上升至1.40%,同比上涨但是依旧偏低,这与制造业投资与民间投资增速下滑相符。基建投资加速难敌民间投资拖累,预计固定投资将继续放缓。

图5:固定资产资金来源

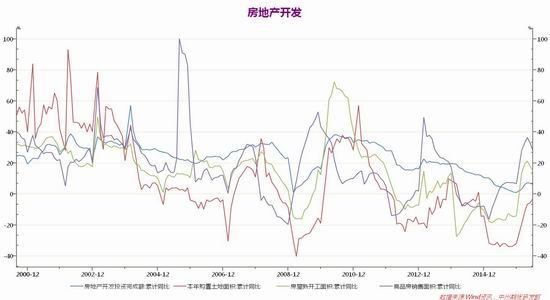

3、房地产以去库存为主,投资难有明显起色

4月份以来,一线城市以及热点二线城市陆续加强房地产调控政策,一线城市房地产成交量锐减,价格涨幅放缓;与此同时,房地产销售热潮也从一线城市逐渐向二线、三线城市扩散,6月份一二三线城市平均房价同比涨幅分别为25.69%、8.7%与3.56%,比5月份分别提高-1.1、1.44与0.69个百分点。由于待售量巨大,二三线城市房地产销售承接一线城市的溢出效应有限,近期二三线城市房价涨速加快应该是强弩之末,整体房地产价格上涨周期接近尾声。

房地产投资生产受销售情况影响较大,而房地产投机需求受价格主导。在整体房地产价格上涨周期接近尾声之际,房地产销售、生产、投资也出现拐点。1-6月份房地产开发投资累积增速为6.1%,较1-9月下降0.9个百分点;开工面积累积增速为14.9%,较1-5月下降3.4%;销售面积累积增速为27.9%,较1-4月下降5.2个百分点。

图6:房地产开发

图7:房价指数

三、黑色产业震荡前行铁矿石长期压力不减

2016年上半年国内外铁矿石价格走出过山车似的的行情。先是年初至4月底的暴涨,再则5月份的暴跌,6月份再度步入上涨行情,三波行情涨跌幅均超过30%。由于春节后钢厂陆续补库以及钢铁行业受供给侧改革影响钢价坚挺,支撑铁矿石价格一路上扬;另外,国产矿受进口矿带动,节后也保持反弹趋势,钢厂采购价逐渐上涨,矿山出货顺畅,库存持续降低。只是随着矿石量价齐升,期货市场炒作过度,交易所接连出台上调手续费、保证金及扩板来抑制市场过热情绪,最终矿价应声下挫。

铁矿石的长远前景并不乐观,尤其是矿山巨头持续的供给过剩将拉低价格。摩根士丹利预计今年供给过剩量将达到3300万吨,另外从一季度国际四大矿山的产量统计数据显示,总产量确实在逐步增加。其中,淡水河谷2016年第一季度铁矿石产量达到7750万吨,为其历史上第一季度最高产量;全球第二大矿业公司力拓一季度的铁矿石产量大增13%,至8400万吨,高于去年一季度的产量7470万吨;只有必和必拓一季度产量出现回落,一季度产量为6100万吨,较上年同比下降5%;FMG在一季度开采铁矿石4340万吨,同比显著增长22.3%。

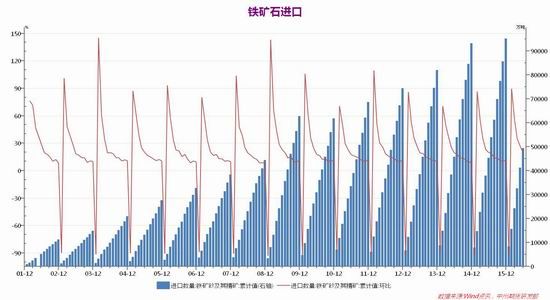

1、铁矿石进口量依旧庞大

据海关统计数据显示,2016年前6个月中国进口铁矿砂及其精矿49374万吨,与去年同期相比增长9.1%。当前铁矿石价格和进口量的上涨是市场对宏观经济回暖预期的反应,只是铁矿石价格的上涨没有阻挡住中国钢企全球采购的步伐。印度矿在时隔多年之后重新现身中国钢企的采购名单。新西兰、俄罗斯、西班牙铁矿石也开始现身在连云港口岸。

图8:铁矿石进出口

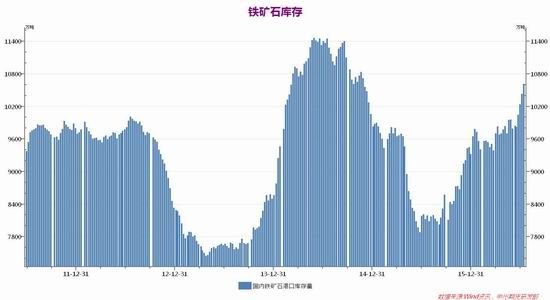

港口库存今年以来,国内铁矿石价格出现反弹,铁矿石期价已从去年12月低点时的282.5元/吨,反弹至目前的428元/吨。铁矿石价格反弹,使得矿山的盈利重新得到提升,国际四大矿山纷纷释放产能,国内铁矿石港口库存也随之上升。据Mysteel统计数据显示,2016年上半年全国41个主要港口铁矿石库存全口径均维持在1亿吨附近,对于下半年铁矿石港口库存变化对于矿价影响将逐步放大,特别是在钢价陷入震荡的环境下,如果从三季度库存量开始萎缩,将对四季度矿石行情构成支撑。

图9:铁矿石库存

2、矿山开工率

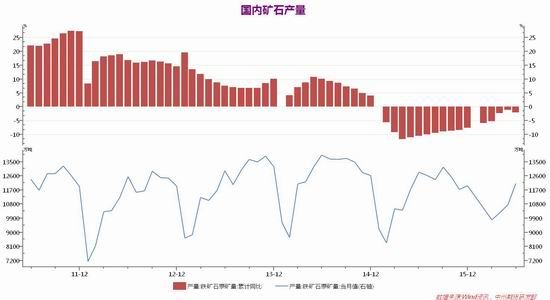

2016年上半年国内矿山开工率触低回升,但整体仍处历史低位,由于近两年退出的铁矿产能不可能在短期全部回补,需要价格上升至一定高位后才有可能吸引高成本矿企提供供给。目前大型矿山开工率仅在50%附近,中型矿山开工率在20%之下,而小型矿山开工率则在10%之下,整体仍比较低,而且复产多以钢厂自有矿山为主,民营矿山复产并不多。只是随着外矿价格大幅上涨,内外矿比价已经向均值回归,进口矿价格优势削弱,进口矿对国产矿的大规模替代将有所减弱,国内矿需求将相应上升。

图10:国产铁矿石产量

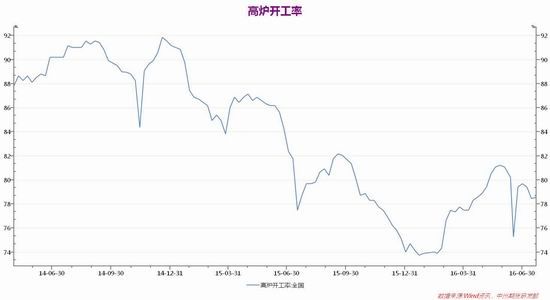

3、高炉开工率

据统计,2016年上半年,全国钢厂高炉平均开工率由年初74%回升至80%;高炉检修则由42万吨下降至30万吨;全国钢厂盈利面年初低于10%,5月中旬最高提升至85%。虽然钢厂目前利润受到钢材市场影响,回调较为明显,部分钢厂6月一度处于亏损边缘,据往年经验,钢厂亏损持续2-3月,钢厂才会出现大面积关停高炉的现象,因此,目前开工率仍然有增无减,保持高位。

图11:高炉开工率

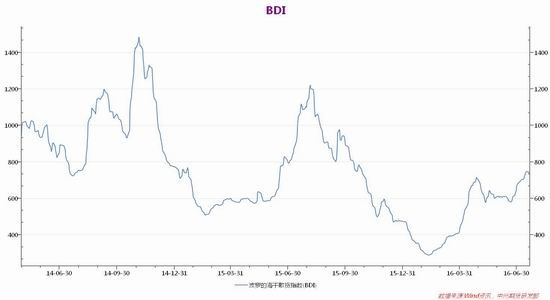

4、海运市场

2016年上半年海运市场全面复苏,因大宗商品反弹对原材料需求增加,提升海上运力需求,数据显示BDI指数由于年初450反弹至6月底660,涨幅超45%。市场预计,2016年船队增长1.5%,2017年增长0.7%。在需求方面,干散货贸易将增长0.3%。但对于下半年,煤炭和铁矿石交易增长有限,特别是在中国和印度需求下降之后。想看到干散货市场全面复苏可能还需一段时间。干散货航运企业金海集团首席执行官表示,即使是最糟糕的预期,最终都可能被证明是乐观的。未来几个月,航运业会有大量企业破产倒闭,人人都会谈论交易对手风险。他还称,干散货航运企业别太指望再获得两年的喘息时间了。也就是说,面对目前BDI指数反弹的势头,自当提振信心,但不可盲目乐观,务必警钟长鸣,这正是八年来航运业备受低迷煎熬的惨痛教训所在。

图12:海运指数

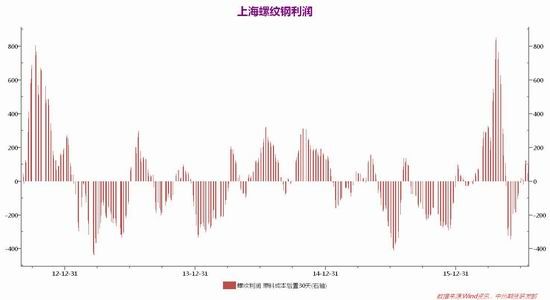

四、钢厂利润尚可去产能稳步实施

6月份唐山限产限行后,钢材市场迎来一波上涨行情,铁矿价格与钢材价格走势联动。就目前来讲,钢厂利润仍在,且高炉开工率后期有小幅回升之势,需求将再度扩大,即使后期钢企利润下降,铁矿需求量也不会在7月份出现大幅萎缩的情况。7月初的外矿到港集中放量之后,铁矿市场仍会震荡偏强运行。7月份唐山即将迎来抗震40周年庆典,限产政策再次影响整个黑色市场,使得钢价非常坚挺,但是种种利好总有炒作结束的时候,下半年的供需基本面预计差于上半年。从钢厂利润的历史走势可以看出,2015年以来当钢厂亏损达到150-200元/吨时会刺激钢厂减产,实现利润回升,价格会受到支撑。

图13:螺纹钢利润

1、去产能有望动真格

钢价回升引起部分僵尸产能的复产,引起了国家政府的警觉,接二连三的严厉措施不断出台,从今年2月上旬到5月中旬,从国务院到十多个部委,共计9个化解钢铁煤炭产能的重要文件相继出台,包含了奖补资金、财税支持、金融支持、职工安置、国土、环保、质量、安全在内的8项配套政策以及整体实施方案已经全部制定并且公布。根据我国“十三五”规划,到2020年,煤炭行业去产能要达到5亿吨,减量重组5亿吨,钢铁行业去产能目标为1亿-1.5亿吨。主要钢铁大省也公布了去产能的具体目标任务。2015年粗钢产量排名第一的河北省,“十三五”期间要压减炼铁产能4989万吨、炼钢4913万吨,其中到2017年压减炼铁产能3715万吨、炼钢3117万吨,为减轻明年的压力,在今年第一批压减炼铁1077万吨、炼钢820万吨的基础上,调增全年压减任务,同步下达第二批压减炼铁649万吨、炼钢602万吨任务。这意味着今年河北省两批共压减炼铁1726万吨、炼钢1422万吨。除此以外,江苏、山东、天津、黑龙江、河南、湖北、广东、重庆、云南、甘肃、新疆等省市也纷纷出台了具体的去产能目标。其中河南2016年内化解粗钢过剩产能104万吨,天津到2020年压减粗钢产能900万吨,云南至2018年底压减粗钢产能500万吨,新疆化解产能700万吨。6月26日,国家发改委主任徐绍史在夏季达沃斯论坛上首次披露了今年煤炭、钢铁行业的去产能目标,“去掉煤炭行业产能2.8亿吨,安置员工70万;去掉钢铁行业产能4500万吨,安置员工18万”。可以看出今年的去产能阶段性目标在总目标中所占份额将近一半,上半年去产能成效并不明显,下半年钢铁去产能压力很大。

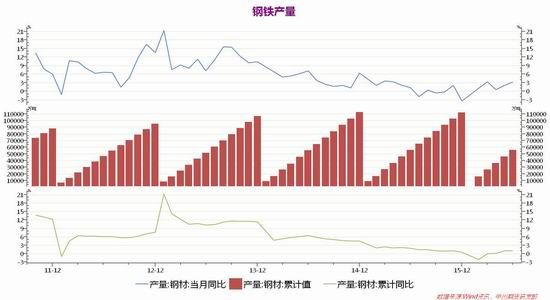

图14:钢铁产量

2、钢材库存

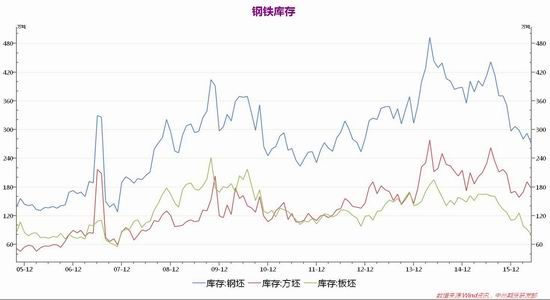

今年以来螺纹钢社会库存维持历史低位,并且较去年同期降幅呈扩大趋势,从年初的14%左右的降幅扩大到目前38%。5月份库存出现短暂的反季节增加后,至今已经连续5周库存减少,降幅大于往年同期,截止6月24日当周,社会库存量388.72万吨,同比大幅减少38%。上半年全国螺纹钢产量微幅减少2%左右(西本新干线数据),而库存如此大的持续降幅,间接反映了下游需求并不是特别差。螺纹钢价格对库存变化的敏感度较高,下半年关注库存变化。

图15:钢铁库存

五、钢矿长期供给压力犹存行情大区间震荡

2016年下半年经济延续疲软是大概率事件,年初的信贷井喷不太可能再度出现,房地产保持回调的可能性很大,在需求端难以提供强有力的刺激下,螺纹钢价格走势主要看供给侧的去产能力度。由于上半年钢铁行业扭亏为盈,整体效益较好,下半年随着钢铁企业的逐渐复产,钢铁产量仍会维持高位,只要有利润存在,钢厂就没有减产动力。去产能实施力度和钢厂复产力度的博弈将决定下半年钢材价格。

铁矿石行业与钢铁行业的最大不同就是,铁矿石的生产成本基本是固定的,矿石价格只要高于四大矿山的成本线就会有足够的铁矿石供给。由于国内钢铁行业的去产能政策以及宏观经济放缓,未来长期铁矿石需难以满足巨大的产能供给,因此铁矿石价格重心会贴近矿山巨头成本。整体来看,下半年钢矿将维持大区间震荡格局,I1701预计在320-420区间运行。

中州期货 刘康

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。