1.观点:

国内外糖市的基本面利好糖价是非常确定的。全球糖市今年将结束连续5年的过剩进入短缺阶段,预计下榨季继续短缺。国内产量也连续第二年减产,预计下榨季产量也仍将保持低位。今年开始我国将有望进入实质性去库存阶段。考虑到今明两年我国供需缺口较大,期末库存将大幅下滑,因而预计我国糖价后期仍有向上空间,高点或至6500-7000元/吨。不过预计8月份郑糖震荡筑底的概率较大,参考支撑位6000-6100元/吨。

2.关键因素:

1)根据PlattsKingsman的最新报告,将2015/16年度全球糖市短缺预估下修至486万吨,将2016/17年度(10月/9月)全球糖市短缺预估下调至628万吨。

2)中国农业部预计2015/16年度中国食糖产量870万吨,比上年度减少186万吨;2016/17年度产量990万吨,比上年度增加120万吨。2015/16年度中国食糖消费量1530万吨,2016/17年度消费量维持上年度不变。

3.操作建议:

建议中长线做多投资可在SR1701跌至6000-6100元/吨分批逐步逢低买入,目标6500-7000元/吨。短线参考支撑位滚动做多为主。

4.重要监测点:

1)7月份国内销售数据。

2)8、9月份国家可能抛储。

5.风险因子:

1)如果7月销售数据偏好,可能引发抛储。

2)原糖后期走势会影响国内糖价。

一、行情回顾

2016年7白糖期货指数低开低走,截至7月22日收盘时当月下跌157点或2.53%,收于6046元/吨,月K线为一根带上下影线的阴线,不过收盘价依然维持在5月线之上,向上趋势仍然保持良好。请参看图1。

图1:白糖期货指数季线图

数据来源:通达信华 联期货研究所

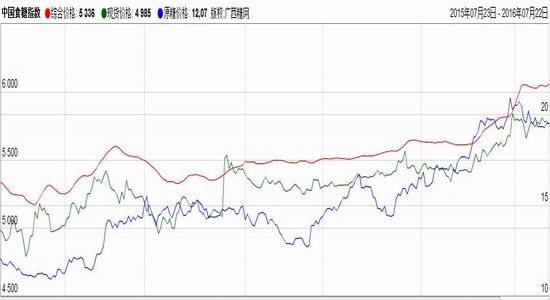

图2:广西糖网中国食糖指数图

数据来源:广西糖网华 联期货研究所

现货方面,7月份我国白糖现货价格也呈现震荡下跌的走势。根据广西糖网现货价格指数,截至7月22日,当月下跌85元/吨,跌幅1.46%,收于5756元/吨。请参看图2绿色线。

外盘方面,根据广西糖网的原糖价格指数,原糖价格也出现调整。截至7月22日,当月下跌0.75美分/磅,跌幅为3.70%,收于19.53美分/磅。请参看图2蓝色线。

二、基本面分析

2.1供给端

到本榨季,全球糖市结束连续5年的供给过剩进入短缺。预计2016/17榨季仍然维持短缺的局面。根据PlattsKingsman7月20日的最新报告,该机构将2015/16年度全球糖市短缺预估下修至486万吨,低于前次月报中预估的533万吨。该机构将2016/17年度(10月/9月)全球糖市短缺预估下调至628万吨。这家糖业分析和预测机构解释称,将短缺预估下修38万吨,以反映伊朗需求减少。该机构将2016/17年度伊朗糖需求预估调降44.30万吨至268万吨,将当前年度伊朗糖需求预估下调45.10万吨至263.7万吨。不过Czarnikow的供应缺口预估较高,Czarnikow7月13日再度上调2015/16年度全球糖产量短缺预估110万吨,至1250万吨,因欧洲中部和印度的干旱导致产量下降。在对下一年度的首次预估中,Czarnikow预估供应缺口将为980万吨,因中美洲、印度和泰国的产量减少抵消掉巴西产量的增加,令全球产量持续落后于增长的需求。该总部位于伦敦的公司称:这意味着,两个年度加起来,全球糖库存将减少逾2200万吨。”这一库存减少规模相较于2008/09和2009/10年度时仅低250万吨,当时供应减少曾推动纽约原糖期货达到每磅30美分以上的多年高位。而此前国际糖业组织(ISO)在其最新的季度报告中上调2015/16年度全球糖供应短缺预估至665万吨。该机构预估2016/17年度全球糖供应短缺380万吨,因消费量增加且全球第二大糖生产国印度产量预期下降。ISO预计本榨季全球糖产量下滑1.75%,至1.6391亿吨;消费量预计降低1%,至1.7056亿吨。2016/17全球糖供应短缺预期较2015/16年度缩窄,因欧洲、巴西及泰国糖产量预期将增加。各主产国基本情况如下:

巴西:巴西分析机构Datagro7月19日公布的报告表示,预计2016/17榨季巴西甘蔗压榨量将为5.9725亿吨,较5月预估的6.25亿吨大幅下修。Datagro主席PlinioNastari在接受电话采访时称,3、4、5月初以及6月末,巴西中南部主产区天气比往年平均水平更加干燥。中南部地区甘蔗产量占巴西总产量的九成。他表示,因此巴西中南部地区2016/17榨季的糖产量将仅为3410万吨,低于分析师5月预估的3520万吨。根据6月初法国兴业银行分析师预估,巴西2016/17榨季糖产量增加11.5%,触及3,900万吨,其中3,450万吨来自中南部甘蔗种植带。该行预估区间介于3,700-4,100万吨。

印度:根据2016年6月后半段的卫星图像显示,印度甘蔗总种植面积预估在499万公顷左右,较2015/16榨季的528万公顷减少5.5%。受甘蔗种植面积减少影响,今年9月开始的2016/17榨季糖产量可能下滑7%。印度糖厂协会(ISMA)在对2016/17榨季的首次预估中称,印度糖产量料为2,326万吨,比2015/16榨季的2,510万吨低180-190万吨。ISMA报告称,2016年10月1日的期初库存预估为710万吨,因而下榨季的糖总供应量预估将在3,036万吨,足够满足国内2,600万吨的糖消费量。至于2017/18榨季,2017年10月1日时的期初库存大约在430万吨,将足够满足2017年10月-11月的两个月国内需求。印度2014/15年度食糖产量为2803万吨。为抑制国内糖价不断上涨,印度政府今年已征收20%的食糖出口关税,以确保国内供应充足。

泰国:由于干旱天气导致甘蔗产量及糖分减少,泰国2015/16榨季糖产量由上榨季的1030万吨下滑至970万吨。泰国贸易商及行业官员预计该国2016/17年度糖产量将继续保持低位,因可能面临更加恶劣的天气条件。据泰国蔗糖委员会(OCSB)消息,本榨季用于内销的A类配额糖为260万吨,意味着剩余的710万吨产量可供出口,较14-15年度的889万吨有所减少。当泰国糖产量因不利天气的影响而减少,导致国内市场供应量下滑的同时,国际糖价的上涨刺激贸易商加快了食糖出口节奏,同时也滋长了走私活动。

欧洲:4月24日,分析机构F.O.Licht预计2015/16年度欧洲的食糖产量为2,570万吨,同时预计欧洲2016/17年度糖产量在2,880万吨。

国内市场

产量:仍将低位运行

根据7月11日中国农业部在中国农业信息网发布了《中国农产品供需形势分析(2016年7月)》,农业部预计2015/16年度中国食糖产量870万吨,比上年度减少186万吨。2016/17年度产糖率将有所提升,预计2016/17年度中国食糖产量达到990万吨,比上年度增加120万吨。

进口量:进口量同比明显减少

农业部预计,受内外价差缩小等因素影响,2015/16年度中国食糖进口量350万吨,比上年度减少131万吨;2016/17年度中国食糖进口量350万吨,维持上年度水平。根据海关公布的数据,我国6月食糖进口量为36.92万吨,同比增加54%。2016年上半年我国累计进口糖133.53瓦黁,同比减少42.3%。2015/16榨季截至6月底我国累计进口糖246.17万吨,同比减少27.49%。

期末库存:逐步下降

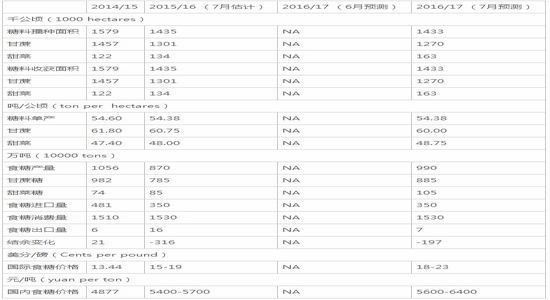

根据布瑞克2016年6月中国食糖供需平衡表,该机构预计2015/16我国食糖期末库存为903万吨,库存消费比60%;2016/17年度期末库存展望为616万吨,库存消费比41%。总体呈下降趋势。参看图3。

图3:中国食糖供需平衡表(单位:万吨)

数据来源:中国农业部华 联期货研究所

图4:巴西糖进口加工估算价

数据来源:广西糖网华 联期货研究所

2.2需求端

国际市场

尽管全球糖消费较为分散,但以印度和中国为主的亚洲国家渐成糖消费的主力军。根据ISO2016年二季度报告,该机构预计2015/16年度全球食糖消费总量将达到1.72亿吨,同比增长1.8%。印度、中国为消费大国,但人均消费量偏低,未来仍有较大的消费增长空间。预计2015/16年度中国消费增长2.22%,印度增长1.62%,巴西减少0.82%,美国增长0.24%。预计整个亚洲地区消费占比约35%。产品结构上,饮料和糖果是最主要的糖类食品,其消费占比分别为24%和23%,且近10年来,消费结构基本稳定。数据表明,自1960年以来,中印两国糖消费的占比不断提升,分别由1960年的2.18%和5.69%上升到2015年的10.23%和15.84%。而同期美国的糖消费占比则由21.74%下降到6.38%。同时,以中印为主的亚洲国家人均糖消费量仍低于全球平均水平,在经济和人口增长的双重因素驱动下,消费仍有较大提升空间。基于此,以中印两国为代表的亚洲国家将成为未来带动全球糖消费增长的主要动力。

据经济合作与发展组织(OECD)预测,全球糖消费量会在2020年突破2亿吨,至2023年,消费总量达2.1亿吨,较2014年复合增长率为1.8%,与之前60年2.7%的增长速度相比有所下降。世界人均食糖消费水平小幅提升,2023年将达到26公斤/年。预计全球糖需求量在未来10年内保持增长态势,但增速会逐渐放缓至1.9%。据全球糖业协会预测,到2020年,全球60%的糖消费将来自亚洲国家,其中,印度和中国合计占比约30%。OECD数据显示,中国和印度的糖消费增速在1%~2%,而欧美地区国家糖消费的增速均不到1%,甚至出现负增长,由此可见,全球糖需求的增长主要来自亚洲国家。

国内市场

消费量:总体低迷,小幅增加

2015年我国食品和饮料行业不景气,部分企业产品产销量均同比下滑,整体消费增速放缓。2016年以来,食糖消费也并未出现明显好转,但新配方饮料及食品预示新的增长点。未来国内食糖消费将要面临来自天气、消费习惯和替代品等方面更加严峻的挑战,因而预计我国食糖消费增速有限。中国农业部估计2015/16年度中国食糖消费量1530万吨,比上年度增加20万吨,当榨季产需缺口扩大至660万吨;2016/17年度我国食糖消费量保持在1530万吨,与上年度持平。

出口量:很少

根据中国农业部2016年7月中国食糖供需平衡表,预计我国2015/16年度和2016/17年度食糖出口量都为7万吨。相对进口量,出口量是很少的。

2.3行业政策等其他方面

配额外原糖进口加工完税价已明显高于国内各地现货价格,进口压力减少2014年10月末,我国商务部海关总署发文决定将配额外食糖进口纳入自动进口许可管理,自2014年11月1日起执行,自动进口许可制度是指在任何情况下对申请一律予以批转签发的进口许可制度,任何个人、公司、机构只要满足进口成员的法律要求,均有资格进行申请,并获得许可证。国家在为维护国内的糖业秩序,在必要的时候可临时禁止进口或进行进口数量限制。我国限制配额外食糖进口以后,国内外食糖价格走势背离严重,特别是2015年上半年,在外糖不断走低的情况下,内糖不断上涨,导致进口利润不断大幅攀升。不过8月以后至当年年底,由于原糖大幅反弹致使我国进口成本增加,进口利润有所降低,但是绝对数额依然非常可观。

进入2016年以后,情况变化很快。1、2月份由于外糖快速调整,而国内糖价保持相对坚挺,导致进口利润重新大幅回升。不过2月底开始,外糖快速反弹并连创反弹新高,导致原糖进口利润不断下滑直至亏损。截至7月26日,配额内巴西进口加工糖估算价为4923元/吨,与当日日照现货价格价差为1337元/吨,与柳糖现货价价差为850元/吨,与郑糖期价价差为1310元/吨;额外巴西进口加工糖估算价为6315元/吨,与日照现货价差为-55元/吨,与柳州现货价差为-542元/吨。配额外进口已经出现亏损。这是今年以来我国食糖进口同比大幅减少的主要原因。请参考图4。

国内制糖成本不断上升

我国食糖包括国产、配额内进口、配额外进口三个来源,其中国产糖主要为白砂糖,进口糖为原糖。对于进口糖我国实行配额管理,目前配额内固定为194.5万吨,配额外原则上限制不了,不过有个进口许可证制度需要审批,对配额外进口有一定影响。我国配额内食糖进口关税为15%,配额外为50%。由于三类糖生产成本差别较大,因此我们对其分别进项测算。

国内制糖为一步制糖法,即由糖料直接加工成白砂糖而非原糖,制糖成本主要包括糖料蔗成本、运输费用、加工成本、糖企管理、销售、财务费用和应交税金,其中与糖料成本直接相关的甘蔗收购价格由各省级政府指定首次收购价及与标准糖价联动的二次结算价。糖料蔗成本占制糖成本的60%-70%,我国甘蔗成本高出巴西、印度、泰国70%以上,从而造成我国糖企制糖成本居高不下,亩产低及机械化程度低是我国甘蔗成本高的主要原因。根据各地甘蔗收购价格、出糖率等数据测算,2015/16年度广西、云南制糖成本分别为5298和5229元/吨。也有机构测算认为2015/16年度广西制糖成本为5700元/吨左右。不过无论哪个结果,都说明我国制糖成本相对巴西等出口国要高很多是不争的事实。

8、9月份存抛储预期,但根据规律影响有限

当前我国国储糖有659万吨,部分年限已经比较长,面临抛储或轮库的要求。从时机上来看,如果8月初公布的7月份销售数据继续好转,不排除国家抛储的可能。不过从历史抛储及其对市场的影响来看,很难改变市场原有的趋势。白糖价格从2004年起进入三年的上涨期,国储糖在2005及2006年间共抛储14批,共记149万吨。2005年由于处于减产周期的第二年,抛储效果不佳,出现越抛越高的尴尬局面。2006年是此轮减产周期的最后一年,也是郑糖上市元年,由于对于下榨季增产的预期,当年糖价开始下跌,国储糖11批次的抛储起到了推动作用。2009-2011再次进入减产周期,白糖大涨,09年12月10日第一次抛储时,郑糖已经由2008年的2803上涨到4546。09年12月10日至10年4月28日抛储5批共121万吨,郑糖10年初达到5700,到5月回落到了4800,抛储起到了一定效果。但随后糖价一路飙升,期间共抛储两批,总计216.54万吨。但是已经拉不住疯涨的“糖牛”,郑糖在10年7月达到峰值7500后才终于有所回落。由此从历史上的抛储过程看,一旦白糖形成上涨趋势,抛储或难以改变市场做多热情,往往出现借消息回调洗盘以后继续震荡上行的走势。

甘蔗价格目标改革管理展望

今年4月28日昆明糖会上,国家有关部门领导对此进行了谈话。农业部种植司杜建斌处长分析了糖料种植形势,其中重点在于“糖料的目标价格管理建议已经提交,希望能够得到反馈”。国家发改委价格司王胜明处长谈了目标价格管理,一是“三年试点期间食糖也积极努力想纳入试点范围,目前也在对试点情况进行总结评估,争取年底之前有个说法”;二是“食糖调控必须有全产业视角,目前处于农民微利保本状态,企业又连亏三年,这不是特别健康的状况,如何破解肯定是从生产端入手,至于是采用直接补贴还是其他方式,可以再探讨研究”。

三、结论及操作策略

由以上分析可知,国内外糖市的基本面利好糖价是非常确定的。全球糖市今年将结束连续5年的过剩进入短缺阶段,预计下榨季继续短缺。国内产量也连续第二年减产,预计下榨季产量也仍将保持低位。今年开始我国将有望进入实质性去库存阶段。

根据分析,国际糖价进入至少两年的景气上升周期。国际糖价的完整周期约为5-7年,这是由国际市场的供需所决定。而糖的农产品、工业品、能源品和金融品的四重属性则共同制约糖的供需。本轮国际糖价从2015年9月企稳回升,原因在于行业自2013年已经进入自然减产期,叠加本轮强厄尔尼诺影响甘蔗生长,导致糖的供给大幅收缩。供需缺口库存消费比是衡量糖价景气程度的两个重要指标。根据库存消费比判断,预计本轮国际糖价仍有30%的向上空间。而我国食糖产业处于三年上升期的第二年。我国的食糖价格6年呈现一个完整周期。从供给端分析,一是由于我国甘蔗种植多以3年生的宿根为主,国内种植面积和产量呈现“3年牛、3年熊”的特征。二是我国是世界第一大原糖进口国,食糖价格与国际糖价密切相关。当国际糖价上升导致进口糖成本高于我国食糖价格时,进口糖有所减少,从而支撑国内糖价。目前巴西、泰国的配额外进口糖成本都已经高于高于我国制糖成本甚至国内现货价格。三是目前国储糖的成本在6000元/吨左右,预计年内暂时不会有大量国储糖的投放。从需求端分析,淀粉糖的合理替代率在20%左右,我国淀粉糖替代空间已经趋于饱和。考虑到今明两年我国供需缺口较大,期末库存将大幅下滑,因而预计我国糖价后期仍有向上空间,高点或至6500-7000元/吨。不过中短期而言,由于当前商品总体调整,加上8、9月国家存抛储可能,因而预计8月份郑糖震荡筑底的概率较大,参考支撑位6000-6100元/吨。

操作策略上,建议中长线做多投资可在SR1701跌至6000-6100元/吨分批逐步逢低买入,目标6500-7000元/吨。短线参考支撑位滚动做多为主。

图5:郑糖指数长期趋势图

数据来源:博易大师华 联期货研究所

图6:郑糖1701合约长期趋势图

数据来源:博易大师华 联期货研究所

华联期货 黄忠夏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。