内容提要:

1.总体来看,大的环境并不乐观,特别在监管压力下,市场的短期应该难有作为,注意调整压力;后续可关注宏观政策的调整带来的预期好转以及对市场正面消息带来的活力回升。

2.政治局会议明确要求引导货币信贷和社会融资总量合理增长,着力疏通货币政策传导渠道。因而下半年政策将着力提高实体经济融资意愿,通过扩大信贷社融规模引导金融体系过量资金进入实体经济。下半年经济的企稳随之更为明朗,稳增长和促改革形成有效统一,下半年稳增长将更为有力,积极的财政政策和更为有效的货币政策下,信贷社融将加快投放速度,而实体经济投资意愿也将回升。经济总体将保持平稳态势。我们预计3、4季度GDP增速将继续维持6.7%水平。而实体经济企稳意味着金融与实体之间的跷跷板将向实体回摆,资金“脱虚向实”将加大资本市场调整压力,同时在防范金融市场风险压力下监管层将继续加强监管,资本市场将面临较大调整压力。

3.技术层面:在消息面冲击之后,市场出现一定的恐慌,但指数仍稳定在3200点(前期平台区)以及30日均线上,市场只能说不好不坏,但技术形态有走弱的趋向;考虑到近期题材股遭遇打击使得市场心理承压较大,而中小创调整还未结束,这将会带着市场仍有进一步下探的需要,但可以注意3150点的二次支撑,那这次下行浪有望完成,其后再看企稳。

一、好被坏打破

经济基本面情况

二季度的经济数据表现如下:

1)、2016年2季度实际GDP同比增速为6.7%,高于市场预期的6.6%。经季节调整后,GDP环比折年增速从1季度的4.5%上升至7.2%。同时,名义GDP增速从1季度的7.2%进一步显著加快至8.4%。

2)、6月份工业增加值同比增速由5月的6%上升至6.2%。工业增加值同比增速高于市场预期的5.9%。6月大宗商品期现货价格上涨可能引发上游行业进行补库;而汽车制造业则受益于乘用车终端需求的强劲增长。

3)、名义固定资产投资6月同比增速从5月的7.5%小幅下降至7.4%,低于市场预期的7.5%。1至6月名义固定资产投资累计同比为9%,低于市场预期的9.4%。6月房地产开发投资增速从5月的6.6%放缓至3.6%,而6月房地产新开工面积增速从5月的10.6%明显下降至3.6%。基建投资增速则从5月的19.8%上升至21.7%,与6月财政支出增速明显上升的趋势一致。6月民间固定资产投资同比增速下滑0.1%,显示宏观政策亟需提供对民间投资更有效的支持。

4)、6月社会消费品零售总额名义同比增速从5月10%明显上升至10.6%。剔除价格因素后,零售实际同比增速从5月的9.7%上升至10.3%。

尽管宏观数据不算太差,甚至超出市场预期,但综合来看,由价格型补库以及地产带动的份额在下半年难以再现,英国脱欧和全球地缘政治风险上升可能导致外需的不确定性加大,加上民间投资现金流及杠杆控制较严格,民间投资“断崖式下跌”持续低迷可能会压低中长期经济运行效率及增长潜力。因此下半年经济压力依然较大,考虑到近期媒体开始主动提出货币整体保增长方向以及主要部门不断提出改革言论,预计下半年政策调整仍存在空间,国企改革仍会推进。

图一:经济数据情况(固定资产投资:右轴)

来源:国贸期货、Wind

消息面情况

近期,监管层对于市场的杠杆进行了强力约束并对市场炒作也进行了更严格的监管:1)新的银行理财业务监督管理办法征求意见稿将再一次加强对理财产品的规范化管理,其中可能涉及银行发行理财产品的相对(其资产和/或存款的)规模,有关非标投放的规定(不能直接投资股市)。2)最新的证券期货经营机构私募资产管理业务运作管理暂行规定对市场的资管产品进行了严格规定,再加上之前基金业协会对于私募公司的新增管理和存量清理,其无论从产品本身还是从发行人身上都进行了严格的监管,这使得市场的增量资金受到明显的压制。3)证监会[微博]和交易所近期也频繁出台规则来监管市场:对借壳重组进行严格规定、对定增市场进行整治、IPO审核趋严、细化停牌冷却内幕交易核查制度,果断遏制市场题材炒作等等一系列的管理条例使得市场资金趋于谨慎。

由此不难发现,理财增量资成金的减少及杠杆的降低可能会对其投资标的的价格(包括股与债)造成短期的调整压力;资管产品新规也同步压低了其他市场入市资金杠杆;而存量资金又受到较多的监管,这将使得市场的活跃度明显下降。由于市场炒作空间也受到抑制,市场短期继续在存量资金的推动下难以有明显的上行动力,这不排除是管理层为养老金入市做的铺垫并以目前点位作为一个监管高位,因此,预计短期的市场压力仍会较大;后续只能等待深港通和养老金确实入市之后带来的市场活力恢复。

总结

总体来看,大的环境并不乐观,特别在监管压力下,市场的短期应该难有作为,注意调整压力;后续可关注宏观政策的调整带来的预期好转以及对市场正面消息带来的活力回升。

二、A股内部结构解析

市场的板块情况

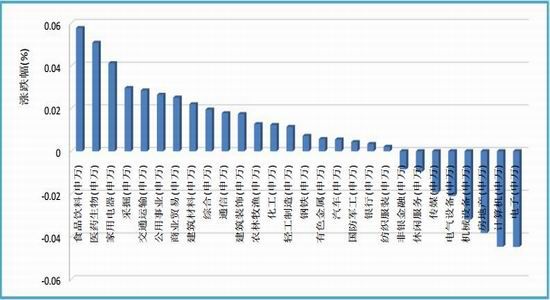

市场进入七月,走出先扬后抑的走势,全月沪指上涨2.21%,深证下跌1.53%,创业板下挫4.73%,板块涨跌互现。主要板块涨幅方面:食品饮料涨幅5.77%居首;医药生物涨幅5.08%;采掘涨幅2.96%;商贸涨幅2.51%;农林牧渔涨幅1.27%;化工涨幅1.23%;钢铁涨幅0.72%;有色涨幅0.57%;汽车涨幅0.55%;国防军工涨幅0.43%;银行涨幅0.34%。主要板块跌幅方面:电子板块跌幅4.48%居首;计算机板块跌幅4.47%;地产跌幅3.83%;机械设备跌幅3.20%;电气设备跌幅2.10%;传媒跌幅1.93%;非银金融跌幅0.85%。

图二:近一月板块的涨跌情况(截止2016.07.29)

数据来源:国贸期货、wind

市场资金情况

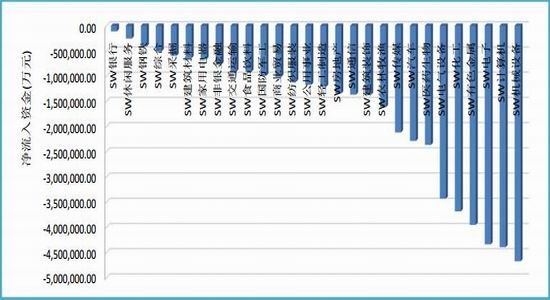

全市场角度,近一月市场流出了近4820亿元,流出量仍然较大。具体到各板块上,近一月板块资金全数流出。其中,机械设备板块流出467亿居首;计算机流出439亿;电子板块流出436亿;有色流出395亿;化工流出368亿;电气设备流出343亿;医药生物流出236亿;汽车过228亿;传媒过211亿;农林牧渔板块流出161亿;地产流出134亿;商贸过101亿;国防军工过99亿;非银金融过76亿;采掘流出59亿;钢铁过50亿;银行过11亿。

图三:近一月板块资金流向情况(截止2016.07.29)

尽管今年2季度政策摇摆导致年初以来经济企稳复苏态势出现波折,短期出现下行压力。然而随着政策逐渐倒向稳增长,6月以来经济再度呈现企稳态势。工业增加值增速在6月小幅回升,六大发电集团耗煤量高频数据显示7月工业增加值将延续回升态势。而在需求面,投资保持平稳。近期召开的政治局会议中,供给侧与需求侧政策得到有效统一。坚持适度扩大总需求,为供给侧结构性改革营造良好宏观环境成为对两者关系的准确表述。高层已经明确认识到需求侧稳增长和供给侧改革之间并不矛盾,而是相辅相成关系。用稳定的宏观经济政策稳住市场预期,用重大改革举措落地增强发展信心。稳定经济增长信心成为宏观经济重要目标。在需求侧与供给侧宏观政策实现统一之后,需求侧稳增长政策将更为名正言顺,实施也将更为有效。财政政策将更为积极,中性偏宽松货币政策将更为有效。在民间投资意愿不足的现状下,需要通过加大实际财政赤字规模,提高政府主导的投资增速,来实现总需求平稳。政治局会议要求发挥财政资金效应,引导社会资金更多投向实体经济和基础设施建设薄弱领域。显示下半年财政政策将更为积极,赤字规模和地方政府再度将进一步扩大。而清晰的稳增长政策将提高实体经济投资意愿,基建投资将成为财政资金支持经济稳定增长的主要发力点。而货币政策将延续中心偏宽松状态,更为重要的是,政策将着力疏通传导渠道。政治局会议明确要求引导货币信贷和社会融资总量合理增长,着力疏通货币政策传导渠道。因而下半年政策将着力提高实体经济融资意愿,通过扩大信贷社融规模引导金融体系过量资金进入实体经济。下半年经济的企稳随之更为明朗,稳增长和促改革形成有效统一,下半年稳增长将更为有力,积极的财政政策和更为有效的货币政策下,信贷社融将加快投放速度,而实体经济投资意愿也将回升。经济总体将保持平稳态势。我们预计3、4季度GDP增速将继续保持6.7%水平。而实体经济企稳意味着金融与实体之间的跷跷板将向实体回摆,资金“脱虚向实”将加大资本市场调整压力,同时在防范金融市场风险压力下监管层将继续加强监管,资本市场将面临较大调整压力。

三、未来研判

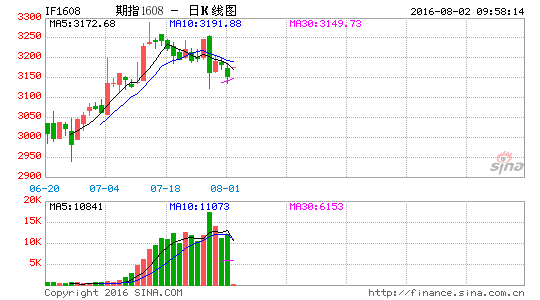

我们在之前提到:指数在之前三角形末端挣扎之后表现稳健,目前较为明确的目标是冲击这段整理区间的高位压力(3200点附近),但考虑到套牢盘和获利盘可能出现的抛压,指数可能会在高位再度出现一波小幅调整之后再选择突破;之前低位平台仍为后续行情铺垫了上行基础,我们坚持认为指数未来仍会选择向上慢行,市场也即将会迎来相对宽松的第三季度,而第四季度则要相对谨慎一些。随后市场明显回升,沪深300指数走到3300点后遭遇打击,这一走势基本符合我们的预期。

基本面上,大环境相对平稳,但在经济压力背景下,下半年可关注政策的调整以及国企改革的方向;而在监管层明显打压入市资金并对市场的炒作进行严格控制之后,市场的活跃性会明显下降,本身就只有存量资金的市场会更加的艰难的运行,市场短期的压力明显;长远一些需要关注监管层是否会对政策做一定的释放并正式开放深港通。

技术层面上,在消息面冲击之后,市场出现一定的恐慌,但指数仍稳定在3200点(前期平台区)以及30日均线上,市场只能说不好不坏,但技术形态有走弱的趋向;考虑到近期题材股遭遇打击使得市场心理承压较大,而中小创调整还未结束,这将会带着市场仍有进一步下探的需要,但可以注意3150点的二次支撑,那这次下行浪有望完成,其后再看企稳。

因此,操作上投资者可稍加等待,至少等待指数不破位3150后再入场做多,但考虑到反弹空间也相对受到抑制,操作上需要相对灵活的止盈(3300点)。

图四:沪深300走势

资料来源:国贸期货、博弈大师

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。