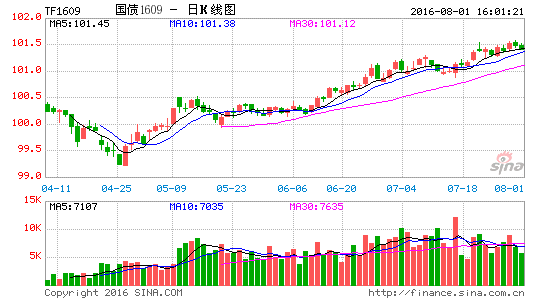

行情回顾。7月债市表现整体强势,期债也在震荡中频创新高。在风险偏好下行的带动下,10年期国债收益率跌破2.8%的中长期底部,虽然二季度GDP数据及金融数据出炉前市场交投情绪一度趋于谨慎,但随着不确定性落地,债市重回涨势。而资金面扰动也在央行[微博]及时续作MLF及公开市场逆回购放量的双重呵护下快速平复,各期限利率债收益率在7月均有较大幅度下行。期债走势与现券基本相同,但受消息面影响振幅偏大。截至7月29日收盘,TF1609报101.475,较月初涨0.465,T1609 报101.065,较月初涨0.675。

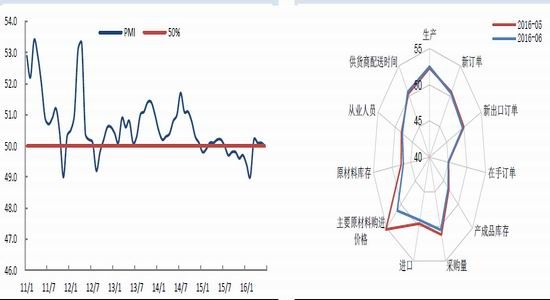

PMI超预期下滑,制造业用工不容乐观。6月PMI录得50%,创下4个月来新低。虽然生产整体仍呈平稳运行的态势,但新订单指数、从业人员指数、原材料库存指数均较上月有所回落,而中型企业及小型企业PMI回落也显示了其生产经营面临更多困难。财新PMI与官方PMI同向变动,降至48.6,已连续16个月低于荣枯线。产出收缩加剧、客户需求转弱、用工持续收缩等问题依旧亟待解决。

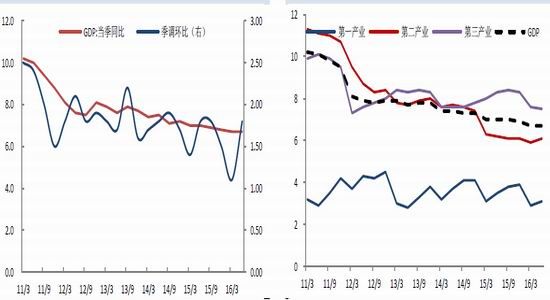

GDP与一季度持平,信贷增长大超预期。从传统三驾马车来看,仅消费保持平稳增长,固定资产投资增速持续回落、进出口总额同比双双下降均显示了经济下行压力不减。而供给侧改革虽然带来了一些积极的影响,但民间投资信心缺失、就业情况恶化、国内外需求放缓等风险因素仍在发酵。6月信贷增长创2月以来新高,住户部门中长期贷款快速增加料仍是主因。此外,居民部门短期贷款季节性升高可能亦对新增贷款数据有所影响。而虽然6月M2增速在高基数的影响下依旧超出市场预期,但鉴于M2及货币乘数差距依旧维持高位,且7-8月份仍有高基数的干扰,后续M2增速或将回落。

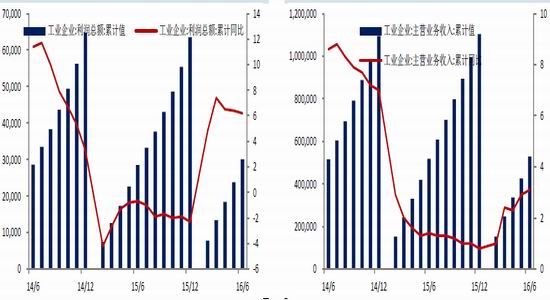

工业企业利润增长极不均衡。工业企业利润同比连续4个月正增长,6月利润增速亦较5月加快,主要是受工业生产及销售增长速度加快、产品价格降幅收窄,以及部分行业利润大幅改善的影响。但值得注意的是,虽然数据取得了一些可喜的变化,但由于利润增长极不均衡(电子、钢铁、石油加工等5个行业新增利润高达全部41个工业行业新增利润的1.1倍),多数行业生产经营依旧面临较大困难,石油及天然气开采、煤炭开采及洗选、电力等行业经营效益仍持续下滑。

后市展望。本周各国集中召开议息会议,美联储会议整体表态仍偏鸽派,但日本决议维持政策利率和货币基础年增幅目标不变,一定程度上超出市场预期,全球债市在此影响下,收益率先下后上,出现较明显的波动,期债也在周五午后出现一波跳水。但从基本面来看,各行业间利润增长极不均衡、粗钢产量同比大增与“去产能”要求不符等显示经济下行压力不减,而在银监会风险排查全面开展后,需求端对债市也将有所支撑,所以整体依旧看好利率品后期的表现。但由于期债近期已连创新高,操作上建议保持谨慎乐观,逢低尝试短多,注意控制仓位,警惕信用风险事件发酵对整个市场的影响。

一、行情回顾

7月债市表现整体强势,期债也在震荡中频创新高。具体来看,受风险偏好下行的影响,各国长债收益率在7月初连创新低,10年期国债收益率也跌破2.8%的中长期底部。虽然二季度GDP数据及金融数据出炉前市场交投情绪一度谨慎,但随着不确定性落地,债市重回涨势。而受缴税影响,资金面在中下旬一度收紧,但在央行及时续作MLF及公开市场逆回购放量的双重呵护下,短期资金面扰动并未对债市造成明显影响,收益率也在盘整后重回下行通道。期债走势与现券基本相同,但受消息面影响振幅偏大,本周五也在创出新高后,受日本维持政策利率和货币基础年增幅不变的消息刺激,出现一波跳水。截至7月29日收盘,TF1609收于101.475,较月初涨0.465,T1609收于101.065,较月初涨0.675。

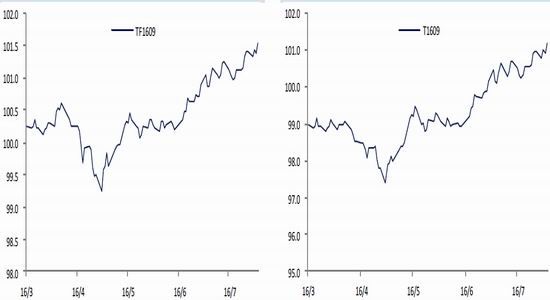

图1TF1609走势 图 2 T1609 走势

数据来源:Wind、国都期货研究所

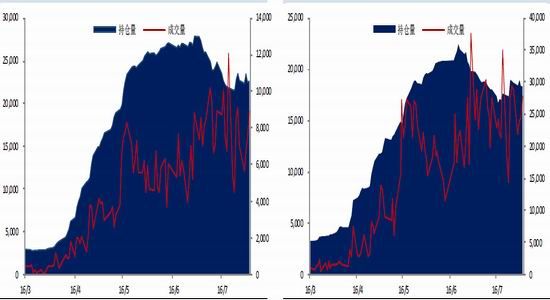

图3TF1609成交量及持仓量 图4T1609成交量及持仓量

数据来源:Wind、国都期货研究所

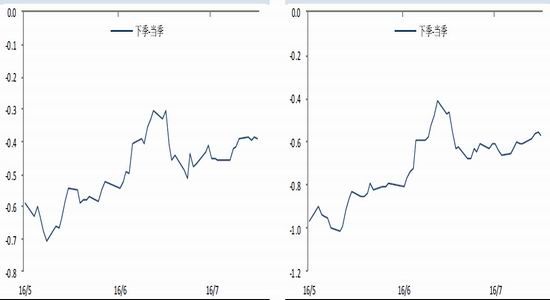

图5TF跨期价差 图6T跨期价差

数据来源:Wind、国都期货研究所

二、债市基本面分析

(一)PMI超预期下滑,制造业就业情况不容乐观

国家统计局服务业调查中心与中国物流与采购联合会公布,2016年6月份,中国制造业采购经理指数(PMI)为50.0%,比上月微降0.1个百分点,位于临界点;6月中国非制造业商务活动指数为53.7%,比上月上升0.6个百分点,在连续两个月小幅回落后明显回升。

6月PMI录得50%,虽创下4个月来新低,但生产整体仍呈平稳运行的态势。从分项指数来看,生产指数(52.5%)和供应商配送时间指数(50.7%)分别较上月上升0.2个百分点和0.3个百分点,并均高于临界点;新订单指数(50.5%)、从业人员指数(47.9%)、原材料库存指数(47.0%)分别较上月下降0.2个百分点、0.3个百分点和0.6个百分点,新订单指数虽小幅回落,但连续4月处于50%以上仍显示了制造业市场需求在平稳扩张。但鉴于世界经济增长疲弱、全球贸易疲弱,新出口订单连续3月回落,进口指数也已连续3月处于临界点之下。而分企业规模来看,与5月表现完全相反,大型企业PMI(51.0%)出现0.7个百分点的回升并持续高于临界点,但中型企业PMI(49.1%)及小型企业PMI(47.4%)均由升转跌,分别回落1.4和1.2个百分点,生产经营中面临更多困难。

非制造业商务活动指数较上月回升0.6个百分点,在连续两个月回落后出现明显回升,主要是受服务业业务总量增速加快、部分行业如运输业、互联网及软件信息技术服务业、货币金融服务业等出现较强扩张的影响。此外,建筑业商务活动指数较上月上升2.6个百分点,生产经营活动继续加快。从分项指数来看,新订单指数(50.8%)、销售价格指数(50.6%)、业务活动预期指数(58.6%)分别较上月上升1.6个百分点、0.8个百分点和0.8个百分点;投入品价格指数(51.6%)与上月持平;从业人员指数(48.7%)比上月下降0.4个百分点,非制造业用工人数持续减少,但建筑业从业人员指数比上月回升2.6个百分点。

与官方制造业PMI出现回落的趋势一致,6月财新中国制造业PMI降至48.6,较5月下滑0.6个百分点,连续16个月低于荣枯线。制造业运行进一步放缓,主要是受产出收缩加剧、客户需求转弱、用工持续收缩等因素的影响。其中,用工收缩趋势已持续32个月,制造业就业难题不容乐观。在高基数的影响下,二季度经济下行压力较大,6月PMI下滑证实了这一点,而6月后续经济数据也难有起色。根据近期高层的表态来看,三季度财政政策继续发力的可能性较大,货币政策也将大概率保持稳定来为供给侧改革服务。

图7PMI 图8PMI分项指数

数据来源:Wind、国都期货研究所

(二)二季度GDP与一季度持平,略高于市场预期

统计局数据显示,中国二季度GDP同比增长6.7%,预期6.6%,前值6.7%。规模以上工业增加值(按可比价格计算)同比增长6.0%,较一季度加速0.2个百分点;全国固定资产投资(不含农户)同比名义增长9.0%,增速较一季度回落1.7个百分点;社会消费品零售总额同比名义增长10.3%(扣除价格因素实际增长9.7%),增速与一季度持平。

二季度GDP与一季度持平,略高于市场预期,经济运行整体保持平稳。但从传统三驾马车来看,仅消费保持平稳增长,固定资产投资增速持续回落、进出口总额同比双双下降均显示了经济下行压力不减。而供给侧改革虽然带来了一些积极的影响,如工业生产稳中有升、产业结构进一步优化等,但民间投资信心缺失、就业情况恶化、国内外需求放缓等风险因素仍在发酵。此外,统计局根据国民经济核算国际标准《国民账户体系2008》新修订了GDP核算方法一度引发了质疑,但仅对研发支出核算进行改革对总量影响微乎其微,如何更准确的反应“新经济”才是传统统计方法改革的方向和目的。

央行数据显示,6月新增贷款1.38万亿元,创2月以来新高,预期1万亿,前值9855亿元。M2余额同比增长11.8%,增速与上月末及去年同期持平;M1月同比增长24.6%,增速分别较上月末和去年同期高0.9及20.3个百分点;M0余额同比增长7.2%。

6月信贷增长创2月以来新高,住户部门中长期贷款快速增加料仍是主因。由于房贷发放通常落后于成交2-3个月,所以一季度末二季度初房地产成交高峰期的贷款或更多的集中在6月发放。此外,居民部门短期贷款季节性升高可能亦对新增贷款数据有所影响。而虽然6月M2增速在高基数的影响下依旧超出市场预期,但鉴于M2及货币乘数差距依旧维持高位,且7-8月份仍有高基数的干扰,后续M2增速或将回落。

图9GDP增速 图10三大产业累计同比增长率

数据来源:Wind、国都期货研究所

图11M1&M2余额同比 图12社融及新增人民币贷款

数据来源:Wind、国都期货研究所

(三)工业企业利润同比连续4个月正增长,但增长极不均衡

国家统计局公布,6月份,规模以上工业企业实现利润总额6163.1亿元,同比增长5.1%,增速比5月份加快1.4个百分点。1-6月份,全国规模以上工业企业实现利润总额29998.2亿元,同比增长6.2%,增速比1-5月份回落0.2个百分点。

工业企业利润同比连续4个月正增长,6月利润增速亦较5月加快,主要是受工业生产及销售增长速度加快、产品价格降幅收窄,以及部分行业利润大幅改善的影响。具体来看,6月规模以上工业增加值、主营业务收入同比实际增长6.2%和3.8%,分别较上月加快0.2个百分点及0.8个百分点;工业生产者出厂价格同比下降2.6%,降幅较上月收窄0.2个百分点。而计算机通信及其他电子设备制造业利润由5月的-15.1%升至6月的19.5%,石油价格炼焦和核燃料加工业利润更是由前值1.2%大幅提升至61.9%,合计推高当月总增速3.6个百分点。

虽然数据取得了一些可喜的变化,但由于利润增长极不均衡(电子、钢铁、石油加工等5个行业新增利润高达全部41个工业行业新增利润的1.1倍),多数行业生产经营依旧面临较大困难,石油及天然气开采、煤炭开采及洗选、电力等行业经营效益仍持续下滑。

图13工业企业利润总额 图14工业企业主营业务收入

数据来源:Wind、国都期货研究所

三、市场表现

(一)货币市场表现

在半年末时点平稳度过后,央行在7月上旬连续净回笼,第一周净回笼规模更是高达6450亿元,创下4个月来新高。但鉴于仍有大量资金到期且7月仍面临缴税,中旬过后,随着资金面的收紧,央行及时续作了MLF进行对冲,并在公开市场加大净投放力度,货币市场利率也自月末开始逐渐回落,资金面重回宽松局面。

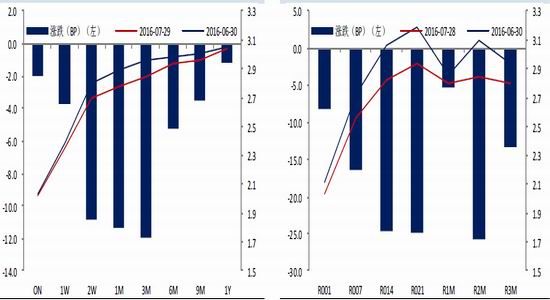

截至7月29日,Shibor利率各期限均较上月明显下行,隔夜利率报2.0170,较上期下行2BP;1周报2.3480,较上期下行3.7BP;Shibor2周报2.6920,较上期下行10.8BP;Shibor1月期报2.7730,较上期下行11.4BP,Shibor3月期报2.8460,较上期下行11.99BP。截至7月28日收盘,银行间质押式回购利率各期限均较上月末明显下行,R001报2.0344,较上期下行8.2BP;R007报2.5548,较上期下行16.32BP;R014报2.8197,较上期下行24.67BP;R021报2.9346%,较上期下行25BP;R1M报2.8034%,较上期下行5.26BP。

图15SHIBOR利率月变化 图16银行间质押式回购利率月变化

数据来源:Wind、国都期货研究所

(二)利率债市场表现

在英国退欧后,全球风险偏好快速下行,各国货币政策亦存在重回宽松的可能,各国长债收益率在7月初连创新低。虽然市场在等待二季度数据出炉阶段情绪稍显谨慎,但在不确定性落地后,债市重回涨势。而后在风险资产回调、超长期债超预期走强、资金面扰动结束的综合影响下,二级市场收益率继续震荡下行,整体表现强势。一级市场方面,随着债市整体走强,超长债招标收益率也创出新低,而在银监会新规出炉后,监管之严超出市场预期,机构对安全资产的需求将进一步支撑债市表现。

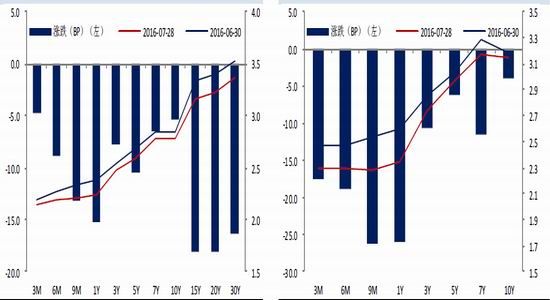

以7月28日收盘利率来看,各期限利率债收益率均较上期大幅下行。国债1、3、5、7、10年期收益率分别较上期下行15.18BP、7.69BP、10.4BP、6.49BP和5.44BP;国开债1、3、5、7和10年收益率分别较上月末下行25.95BP、10.62BP、6.14BP、11.51BP和3.98BP。

图18国开债收益率月变化 图17国债收益率月变化

数据来源:Wind、国都期货研究所

四、后市展望

在央行连续净投放的呵护下,月末资金面重回平静,货币市场利率大幅下行。可见在货币政策整体保持稳健的情况下,资金面的短期波动对债市的整体走势影响有限。本周各国集中召开议息会议,美联储会议整体表态仍偏鸽派,但日本决议维持政策利率和货币基础年增幅目标不变,一定程度上超出市场预期,全球债市在此影响下,收益率先下后上,出现较明显的波动,期债也在周五午后出现一波跳水。但从基本面来看,各行业间利润增长极不均衡、粗钢产量同比大增与“去产能”要求不符等信息显示经济下行压力不减,而在银监会风险排查全面开展后,需求端对债市也将有所支撑,所以整体依旧看好利率品后期的表现。但由于期债近期已连创新高,操作上建议保持谨慎乐观,逢低尝试短多,注意控制仓位,警惕信用风险事件发酵对整个市场的影响。

国都期货 罗玉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。