一、行情回顾

1、螺纹铁矿行情走势

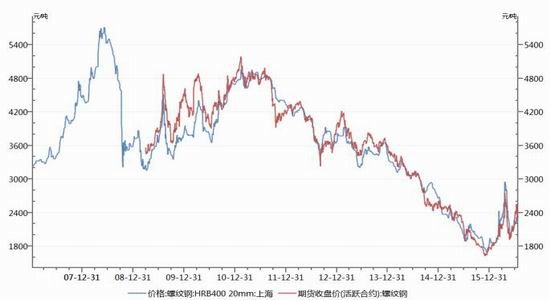

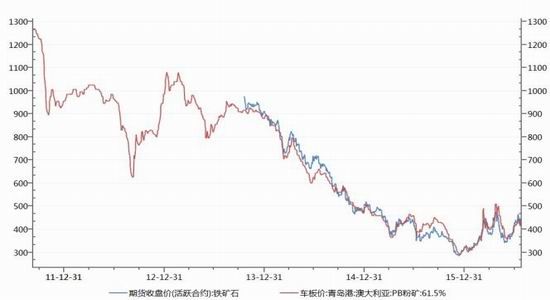

7月国内钢材、铁矿价格重心上移。期货价格受预期主导,波动剧烈。整体来看,进入需求淡季,各地高温多雨天气的增加对工程施工形成较大影响,终端需求整体有所趋弱,在钢材库存低位运行的背景下,供需整体处于弱平衡态势。虽然基本面平稳运行,但由于受到各种预期干扰,导致无论是盘面价格还是盘面利润走势都出现大幅波动。截止7月22日收盘,螺纹钢期货主力1610合约较6月末下跌1.11%至2311元/吨,上海三级螺纹钢现货2280元/吨(图1),较6月基本持平。同期铁矿石期货主力i1609合约上涨0.12%至428.5元/吨,日照港PB粉湿基含税车板价价格为430元/吨(图2),普氏铁矿石指数(62%)下降4%至56.65美元。

图1:螺纹钢期现货价格走势图

图2:铁矿石期现价格走势图

资料来源:WIND资讯 银河期货钢铁事业部

2、宏观以及行业数据

(1)7月18日,新华社受权播发《中共中央国务院关于深化投融资体制改革的意见》。《意见》提出:确立企业投资主体地位;建立投资项目“三个清单”管理制度;优化管理流程;规范企业投资行为;进一步明确政府投资范围;优化政府投资安排方式;规范政府投资管理;加强政府投资事中事后监管;鼓励政府和社会资本合作;大力发展直接融资;充分发挥政策性、开发性金融机构积极作用;完善保险资金等机构资金对项目建设的投资机制;加强构建更加开放的投融资体制。

(2)发改委近日印发《中长期铁路网规划》。本次《规划》期限为2016-2025年,远期展望到2030年。目标到2020年,铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市。到2025年,铁路网规模达到17.5万公里左右,其中高速铁路3.8万公里左右。经济比较发达、贯通特大城市的铁路可以采用时速350公里标准。

(3)6月份70个大中城市新建商品住宅和二手住宅价格环比上涨的城市分别有55个和48个,分别比上月减少5个和1个;下降的城市分别有10个和14个,分别比上月增加6个和1个。上半年20城市房价涨幅排行显示:厦门、合肥、南京三个城市涨幅稳居榜首,涨幅分别为22.67%、22.57%和22.91%,超过北上广深一线城市。厦门、合肥、南京和上海4个城市涨幅超过20%,12个城市房价涨幅超过10%。

(4)1-6月,我国境内投资者共对全球155个国家和地区的4797家境外企业进行了非金融类直接投资,累计实现投资5802.8亿元人民币(折合888.6亿美元,同比增长58.7%)。6月当月,对外直接投资1001.7亿元人民币(折合153.4亿美元,同比增长44.9%)。截至6月底,我国对外非金融类直接投资累计6.2万亿元人民币(折合9519亿美元)。

(5)美国财政部18日公布的数据显示,中国5月份增持美国国债12亿美元,仍为美国第一大债权国。截至5月底,中国持有美国国债总额达到1.2440万亿美元。4月底中国持有美国国债总额为1.2428万亿美元。(6)6月末央行[微博]人民币房地产贷款余额23.94万亿元,同比增长24%。个人购房贷款余额16.55万亿元,同比增长30.9%。人民币小微企业贷款余额同比增加15.5%,同比增长15.5%。

7月8日和11日,习近平总书记和李克强总理分别主持召开了经济形势专家座谈会。与以往“在适度扩大总需求的同时,着力加强供给侧结构性改革”的表述相比,两次经济形势座谈会在相关措辞上出现微妙的变化,“同时”两字被去掉。由此可见,适度扩大总需求将是下半年经济工作一大重点。从目前情况来看,下半年积极财政政策还有很大空间。就财政政策发力的领域,近期我国出现大范围洪涝灾害后,支持灾区基础设施的重建工程,以及加强防洪工程、城市地下综合管廊等基础设施薄弱环节建设,应该是一个重点。而本周国家发改委印发《中长期铁路网规划》,铁路建设也将成为拉动投资的重要部分。此外,鼓励民间投资的政策也有望成为下半年政策一大看点。

图3:工业增加值当月同比

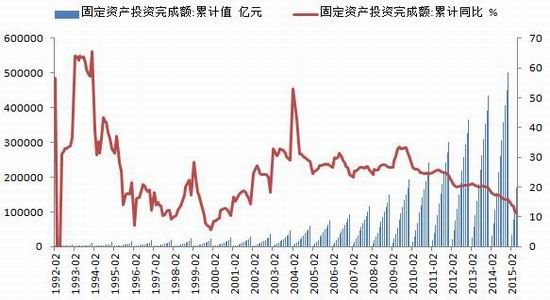

图4:固定资产投资完成额累计及同比

资料来源:WIND资讯 银河期货钢铁事业部

二、钢材方面

1、吨钢利润良好驱动粗钢维持高产量

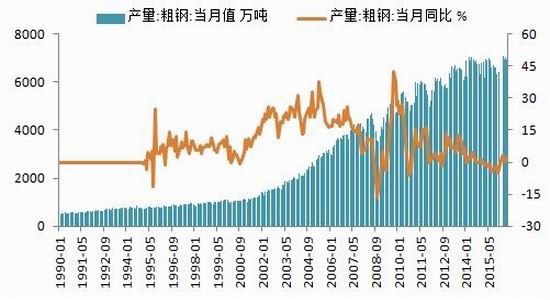

国家统计局数据显示:2016年6月全国粗钢日均产量231.57万吨,较5月份增长1.8%;钢材日均产量335.73万吨;生铁日均产量199.13万吨。2016年6月我国粗钢产量6947万吨,同比增长1.7%;1-6月我国粗钢产量39956万吨,同比下降1.1%。2016年6月我国生铁产量5974万吨,同比增长1.8%;1-6月我国生铁产量34533万吨,同比下降2.1%。2016年6月我国钢材产量10072万吨,同比增长3.2%;1-6月我国钢材产量55992万吨,同比增长1.1%。中钢协数据显示,7月上旬中钢协会员钢铁企业日产粗钢环比下降1.22%,7月中旬华北、东北地区相继出现洪水灾害对部分钢厂生产形成影响,产量存在进一步回落的可能。而进入下旬唐山地区将进入抗震纪念活动强化限产的执行阶段,钢厂限产力度将进一步加强。此外,近期第一批中央环保督察全面启动8个组已全部进驻,环保执法力度的加强,或将对部分钢厂生产形成影响。

从国内粗钢供需平衡表来看(表1),2016年7月,受唐山地区限产以及各地暴雨影响,预计粗钢日均产量较6月份有明显回落,预估值在226万吨,总产量在7006万吨左右,同比去年同期增长6.41%;表观消费量在6096万吨,环比略有增加,增幅在1.06%。8月预计国内粗钢日均产量227万吨,环比略有下降,同比增幅继续为正,在6.16%左右;表观消费量环比略有增加26万吨,增幅0.4%。

表1:国内粗钢供需平衡表

数据来源:银河期货钢铁事业部

图5:粗钢产量(统计局)

图6:中钢协会员企业粗钢日均产量

资料来源:WIND资讯 银河期货钢铁事业部

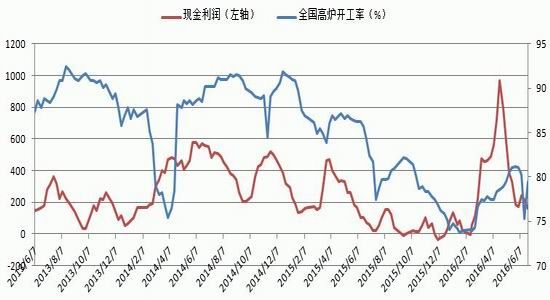

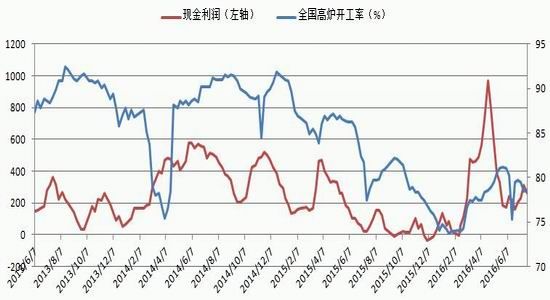

图7:全国高炉开工及钢厂现金利润走势

图8:唐山钢坯库存及价格走势

资料来源:WIND资讯 银河期货钢铁事业部

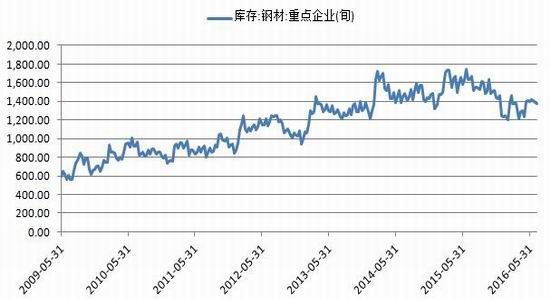

2、钢材库存低位运行

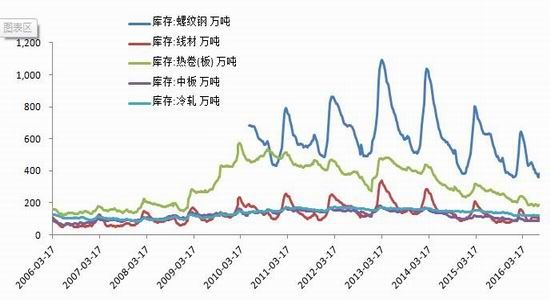

截止7月22日,国内主要城市螺纹钢现货库存379.76万吨,较6月末下降8.96万吨,降幅2.3%,较去年同期下降203.94万吨,降幅35%;热卷库存184.32万吨,较6月末下降3.98万吨,降幅2.1%,较去年同期下降87.48万吨(图9),降幅32%;整体五大钢材品种库存合计873.7万吨,较6月末下降22.91万吨,较去年同期大幅下降330.17万吨,降幅27.4%。7月份钢坯价格波动剧烈,截止7月22日出厂价格2000元/吨,

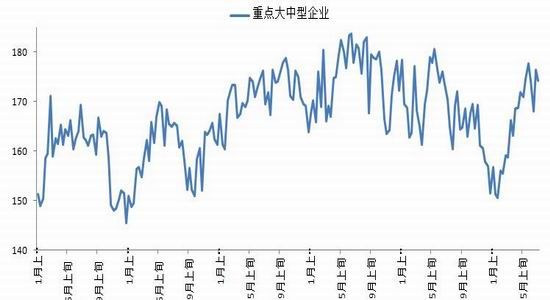

钢坯库存合计30.2万吨,较6月末上升12.4万吨(图10)。钢厂方面,截止7月上旬末重点钢铁企业钢材库存量1379.87万吨,旬环比增加56.51万吨,增长4.27%。较2015年7月上旬末减少316.47万吨,下降18.2%。较2015年6月上旬末减少258.02万吨,下降15.8%。目前虽然供给高位,但同时低库存是一直维系供需弱平衡重要因素。库存低位代表着供需矛盾并未激化至不可调和,说明下游需求并非过分悲观。对比来看,社会库存基数明显降低,钢厂库存水平处于历史中等水平。

图9:主要钢材品种社会库存

图10:重点企业库存走势

资料来源:WIND资讯 银河期货钢铁事业部

3、钢厂利润检测

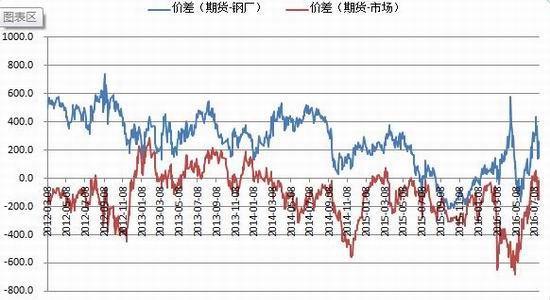

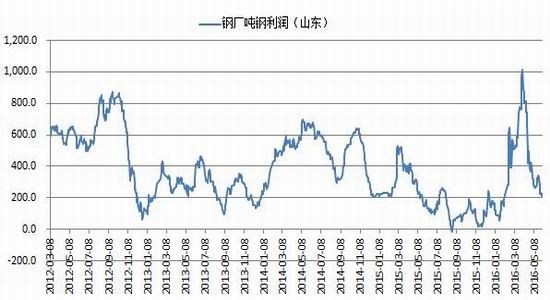

截止7月22日,济南市场大螺纹钢主流价格2380元/吨,山东地区大中型钢厂钢坯含税价格1941.7元/吨,螺纹钢含税成本2092元/吨,吨钢利润为288.3元/吨;钢厂出厂成本与螺纹主力合约期现价差148.3元/吨,现货市场价格与主力螺纹主力合约期现价差-150元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为1994.8元/吨,与期货主力合约期现价差为218元/吨。

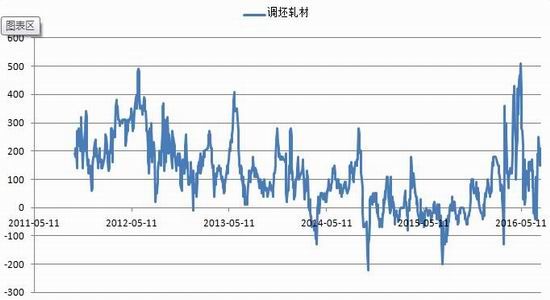

河北方面,唐山市场大螺主流价格2200元/吨,河北地区大中型钢厂钢坯含税价格1812.4元/吨,螺纹钢含税成本1962.4元/吨,吨钢利润为237.6元/吨;钢厂出厂成本与螺纹主力合约期现价差84元/吨,螺纹钢主力合约价格与现货价格的期现价差为-134元/吨。调坯轧材利润为130元/吨。

图11:山东地区期现价差走势图

图12:山东地区钢厂吨钢利润走势

资料来源:WIND资讯 银河期货钢铁事业部

图13:唐山地区大中型钢厂吨钢利润走势

图14:唐山调坯轧材利润

资料来源:WIND资讯 银河期货钢铁事业部

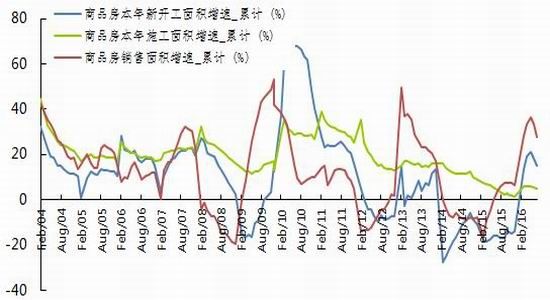

4、房地产:地方政策继续分化行业增速放缓

2016年1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%(扣除价格因素实际增长8.0%),增速比1-5月份回落0.9个百分点。其中,住宅投资31149亿元,增长5.6%,增速回落1.2个百分点。住宅投资占房地产开发投资的比重为66.8%。

1-6月份,房地产开发企业房屋施工面积669750万平方米,同比增长5.0%,增速比1-5月份回落0.6个百分点。其中,住宅施工面积459444万平方米,增长3.4%。房屋新开工面积77537万平方米,增长14.9%,增速回落3.4个百分点。其中,住宅新开工面积53433万平方米,增长14.0%。房屋竣工面积39546万平方米,增长20.0%,增速回落0.4个百分点。其中,住宅竣工面积29024万平方米,增长19.2%。

1-6月份,房地产开发企业土地购置面积9502万平方米,同比下降3.0%,降幅比1-5月份收窄2.9个百分点;土地成交价款3159亿元,增长10.2%,增速提高5.5个百分点。

1-6月份,商品房销售面积64302万平方米,同比增长27.9%,增速比1-5月份回落5.3个百分点。其中,住宅销售面积增长28.6%,办公楼销售面积增长40.5%,商业营业用房销售面积增长13.4%。商品房销售额48682亿元,增长42.1%,增速回落8.6个百分点。其中,住宅销售额增长44.4%,办公楼销售额增长61.6%,商业营业用房销售额增长15.6%。

综上,进入6月份,在中央政策趋稳,地方政策继续分化的背景下,各项数据高位回落,基本符合预期。具体来看,1-6月份全国房地产开发投资、房屋新开工面积、商品房销售面积增速均有所回落,但仍处于高位,主要由于去年同期相应数据的基数开始提高,预计接下来几个月增速将继续放缓。但土地购置增速继续得到修复,表明土地市场依然火爆,尤其是核心一、二线城市,虽然央企参与拍地的热情降低,民企之间的竞争仍然激烈。

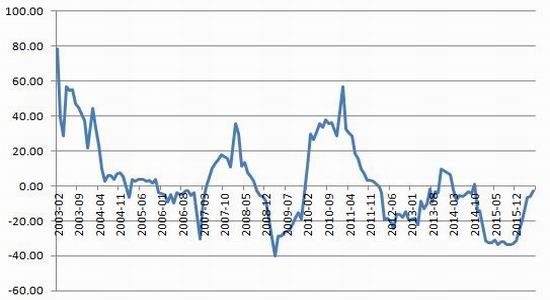

5、制造业投资超预期回落基建投资平稳高速增长

2016年1-6月城镇固定资产投资额为258,360亿元(人民币,下同),同比增9.0%,较预期低0.4个百分点,为十六年以来最低的增速;单以6月计同比增7.4%,环比跌0.1个百分点,连续三个月出现环比增速下跌。1-6月基础设施建设投资累计同比继续维持高速增长,累计同比20.31%。

首先,1-6月民间固定资产投资增速只有2.8%,单以6月计更出现下跌(同比减少3亿元),远低于整体城镇固定资产的9.0%增速,亦较1-5月民间固定资产投资增速减少1.1个百分点,反映民间对于投资前景看法十分保留;第二,从数据可以看出水利、环境和公共设施投资继续成为基建投资里增速最高的分部,反映政府维持侧重对环保行业的投入。固定资产投资整体增速低于预期,加上经济下行压力加大,后期政府将会推出新的刺激措施,特别是新的基建投资项目。我们认为环保及交通基建投资将最为受惠。

图15:房地产开发投资完成额以及固定资产投资:累计同比

图16:销售面积、新开工面积小幅回落

资料来源:WIND资讯 银河期货钢铁事业部

图17:土地购置面积同比增速

图18:固定资产投资:基建设施建设投资:累计同比

资料来源:WIND资讯 银河期货钢铁事业部

三、铁矿石方面

1、供需弱平衡矿价或宽幅震荡

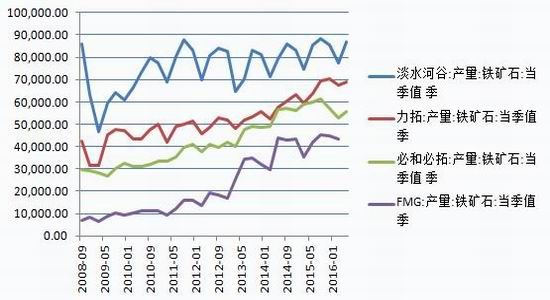

从各大主流矿山的二季度财报来看,产量增幅不大。淡水河谷第二季度铁矿石产量为8680万吨,预期8600万吨,环比增长12%;2016年上半年铁矿石产量为1.644亿吨,同比下降1.4%;2016年年度目标产量为3.4-3.5亿吨。力拓澳大利亚皮尔巴拉地区铁矿石产量8090万吨,同比增长8%,环比增长1%,发货量8220万吨,同比增长6%,环比增长7%,发货量按年度计算达到3.3亿吨这一2016年年度目标,发货量高于产量,一季度部分库存得到消化;必和必拓公布2016财年(截止到今年6月30日)铁矿石产量按100%权益算为2.57亿吨,与2015财年相比增2%,剔除第三方份额,其铁矿石产量为2.27亿吨,同比下降2%。当前钢铁企业利润情况尚可,高炉开工率维持高位,对铁矿石采购基本维持正常。

国产矿方面,河北、华北地区受大雨及限产双重影响,产量及库存均有下降;华东地区前期检修矿山生产恢复正常,但沿江矿山运输仍然受限,库存有所增加;其余地区价格虽有回暖,但未有矿山因此复产,短期内产量波动空间不大。截止7月22日,全国矿山开工率42.9%,环比6月末持平。

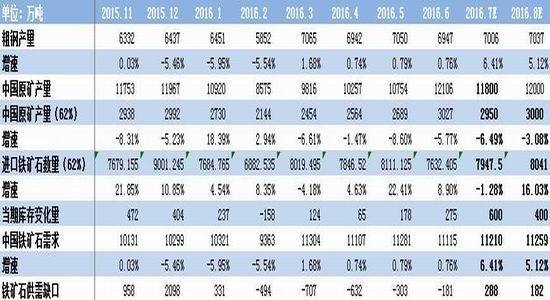

从铁矿石供需平衡表可以看出,7月国产矿产量继续下降至2950万吨(62%品味计),同比降幅在6.49%左右;进口铁矿石量同比小幅下降1.28%至7947.5万吨(62%品味计),由于吨钢利润6月起开始持续好转,钢厂开工情况较好,7月铁矿需求环比持续回升,由于去年同期需求基数较低,同比增长6.41%至1.121亿吨。8月,预计国产矿产量在3000万吨左右,同比降幅3.08%左右,进口铁矿石量同比增长16.03%至8041万吨,需求较7月微幅增加至1.126亿吨,同比增5.12%。总体来看,8月铁矿石供需整体处于弱平衡状态,预计矿价或维持区间宽幅震荡。

表2:国内铁矿石供需平衡表

图21:四大矿山铁矿石季度产量

图22:国产矿开工情况

资料来源:WIND资讯 银河期货钢铁事业部

2.钢厂铁矿库存延续低位运行

截止7月22日,全国45个主要港口铁矿石库存为10884万吨,环比增616万吨,日均疏港总量258.8万吨。因7月到港资源增多,特别是7月中旬,澳、巴铁矿石发货量都有显著的增加,但发往中国货量增幅并不是很大。澳洲方面:力拓发货总量环比增58.1万吨,BHPB环比增加73万吨,FMG环比增加23.8万吨,除此之外,Royhill延续7月初的高位发货,截止7月17日,Royhill本月已发货166.2万吨,超过6月份整月发货量。巴西方面:VALE主港检修结束,巴西铁矿石周度发货量重回700万大关。预计未来港口库存持续维持高位。截止7月22日,国内大中型钢厂进口铁矿石平均库存可用天数为21天,较6月末下降4天,工厂采购心态谨慎,整体仍处于低位运行。

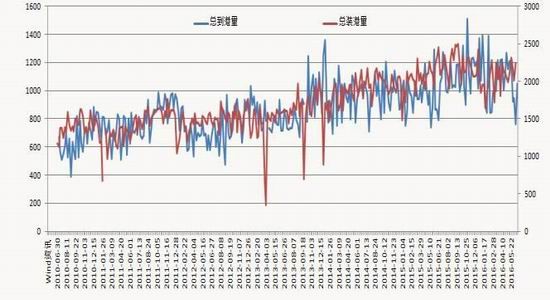

图23:进口铁矿石数量及同比

图24:国外主要铁矿石港口发货量及国内主要港口到港量

资料来源:WIND资讯 银河期货钢铁事业部

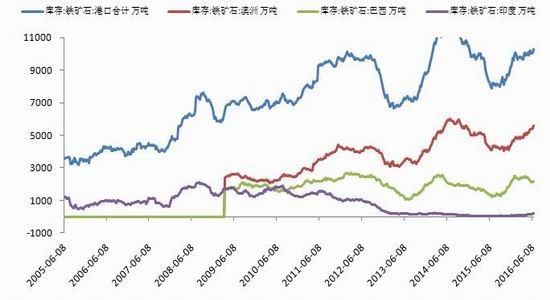

图25:进口铁矿石平均库存可用天数

图26:进口铁矿石库存:合计

资料来源:WIND资讯 银河期货钢铁事业部

四、结论及投资策略

综上所述,宏观基本面趋于中性,虽然信贷高速增长,但投资数据出现明显放缓,表明货币放水对经济增长的边际效用逐渐减小,后期房地产继续爆发式增长的可能性较小,也就意味着后期需求难有较为突出的表现。行业基本面来看,产能利用率稳步上升,供应整体维持高位,考虑到中间流通环节库存压力不大,市场仍处于弱平衡状态,期货价格在修复高升水后,价格将继续寻求新的平衡。本轮价格反弹与上次不同,反弹动力更多来自于需求向好的预期与低库存,在终端需求未被证伪之前,难有趋势性行情,价格的上涨和下跌都缺乏产业基础,预计8月份宽幅震荡的概率较大。

五、风险提示

系统性风险;宏观经济增速大幅度下滑;钢材出口大幅下降;下游行业需求昙花一现,再度大幅萎缩。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。