主要观点

年初以来,上证综指整体表现偏弱,大部分时间处于窄幅震荡之中。我们认为市场指数向下空间已经有限。从市场的表现来看,每一次大幅下跌后都伴随着市场小幅上涨的修复,一方面在于国家队护盘预期;另一方面在于市场整体持仓偏低,缺乏做空的筹码。因此在这一区域我们倾向于认为指数下行空间有限,目前市场定价已经包含了大部分的悲观预期。

下半年市场可能依旧偏于震荡,从盈利、市场利率等数据来看存在改善的空间,而最有可能出现的情景是风险偏好低均值回归,这有望推动股票市场出现一波反弹,但这可能需要一些重要的风险事件落地之后,我们倾向于认为时点在7月联储议息会议前后。具体空间可能在3330区域。

虽然面临来自各方面的质疑和压力,下半年市场仍然有望实现阶段性的反弹。目前来看催化剂来自一下几个方面:1)通胀见顶,或者说国内输入型通胀压力减轻;2)企业盈利的改善;3)风险偏好的均值回归

抑制住下半年反弹的仍然来自资金面的压力和企业盈利的可能向下摆动趋势。稳健的货币政策基调短期不存在大幅转向的可能,风险偏好的回归将成为市场接近底部的主导力量。

投资策略上,下半年依旧看好市场波动性的回归,在经历长达一年的下跌后,虽然市场绝对估值依旧偏高,但部分个股已经出现了配置价值。中长期来看,基本金属、黄金、券商、新能源等板块均存在配置的价值,对于期指方面我们依旧建议逢低做多上证50指数期货。

一、市场回顾

年初以来,上证综指整体表现偏弱,大部分时间处于窄幅震荡之中。上证的市场走势来看,其大幅下跌在年初几个交易日完成,当时市场环境较为复杂,市场看空人民币的情绪达到高位,贬值预期下风险资产价格承压,而熔断机制在本年度开始正式实施,这也放大了市场的恐慌情绪,从而使得股票市场在元旦后大幅下挫。待市场情绪平复后,上证在3月出现一波反弹,一方面宏观经济数据尤其房地产开工数据在一季度明显回升,市场预期数据改善,情绪面修复部分跌幅;另一方面3月1日降准以及一季度信贷数据大增,使得部分投资者预期今年可能成为4万亿的翻版,周期股等大幅反弹也带动股票市场回升。由于随和几个月的宏观经济数据并没有如此前预期的大幅好转,因此市场未能继续回升,而是进入了区间震荡之中。期间,中概股回归受限、并购重组从紧等消息重挫市场,但随后均出现回升。板块方面,锂电池、新能源等板块领涨市场,但这一定程度造成资金向这部分板块集中,由于市场缺乏增量资金,这会使得市场整体偏弱。

但我们认为市场指数向下空间已经有限。股灾一周年后,市场整体依旧高于14年市场启动之前;在经历去年股灾之后,市场更加谨慎,看空情绪更加浓厚,对于中国经济前景也略悲观,投资者对市场的参与意愿也偏低。从市场的表现来看,每一次大幅下跌后都伴随着市场小幅上涨的修复,一方面在于国家队护盘预期;另一方面在于市场整体持仓偏低,缺乏做空的筹码。因此在这一区域我们倾向于认为指数下行空间有限,目前市场定价已经包含了大部分的悲观预期。

下半年市场可能依旧偏于震荡,从盈利、市场利率等数据来看存在改善的空间,而最有可能出现的情景是风险偏好低均值回归,这有望推动股票市场出现一波反弹,但这可能需要一些重要的风险事件落地之后,我们倾向于认为时点在7月联储议息会议前后。具体空间可能在3330区域。

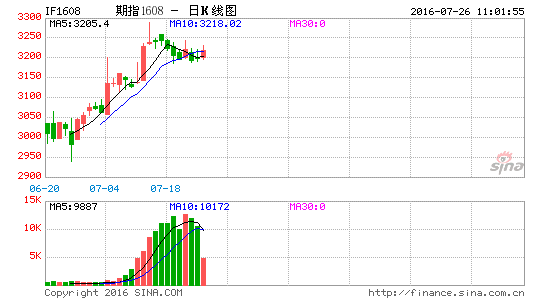

图1上证综指

数据来源:Wind、国都期货研究所

图2IF主力连续

数据来源:Wind、国都期货研究所

图3IH主力连续

数据来源:Wind、国都期货研究所

图4IC主力连续

数据来源:Wind、国都期货研究所

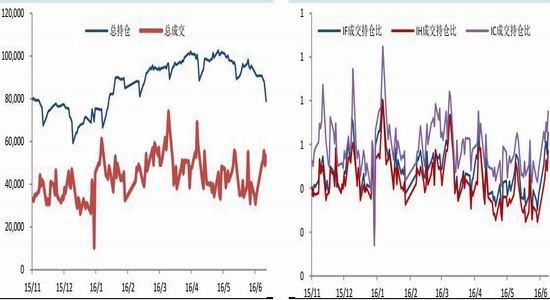

图5股指期货持仓及成交 图6股指期货成交持仓比

数据来源:Wind、国都期货研究所

二、压力犹在,市场仍然将在弱市震荡

(一)3月后数据转弱,但总体仍有亮点

三月份后市场开始转为悲观的一个重要原因是经济数据并没有延续一季度的回升走势,同时信贷状况开始出现收紧迹象。

以3月份为分界点,各种数据开始在3月后开始出现调整,从投资、消费、进出口到工业增加值,各种数据均没有进一步上升,这和此前市场乐观预期相去甚远,但是PPI数据和CPI数据均继续改善,两者之间的缺口也在进一步收窄。我们认为这反映了经济基本面依旧在缓慢改善,并且原料端PPI同比降幅收窄显示市场需求有所好转,商品价格环比出现一定的回升。与此相印证的是两大需求端房地产市场和汽车市场等持续好转。工业品价格虽然经历一轮暴涨暴跌,但总体价格脱离年前的低点,钢铁、水泥等产品的价格和量都在回升,因此我们倾向于认为微观数据短期的好转会逐步转化为企业利润的回升,最明显的例子在一季度上市公司利润环比的大幅好转。

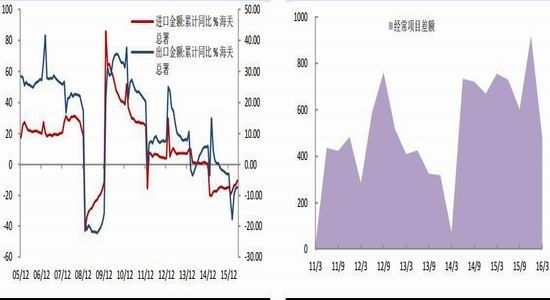

图7进出口数据 图8经常项目差额

数据来源:Wind、国都期货研究所

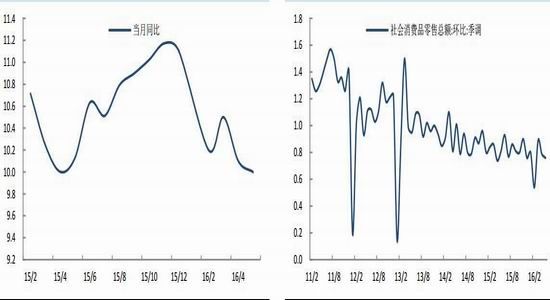

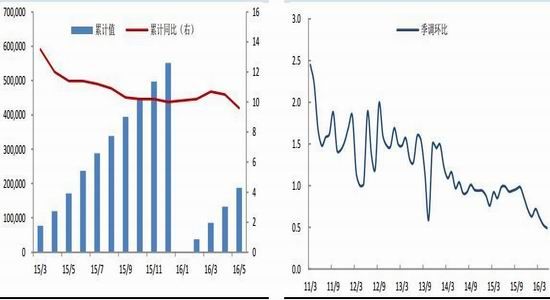

图9社会消费品零售总额 图10社会消费品零售总额季调环比

数据来源:Wind、国都期货研究所

图11固定资产投资 图12固定资产投资季调环比

数据来源:Wind、国都期货研究所

图13固定资产投资分项 图14商品房销售额及销售、开工、施工面积

数据来源:Wind、国都期货研究所

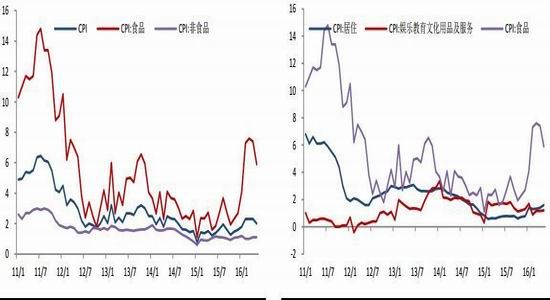

图15CPI 图16CPI分项

数据来源:Wind、国都期货研究所

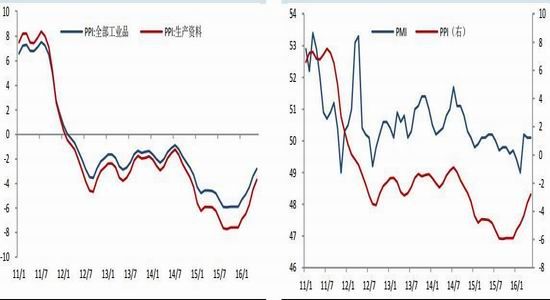

图17PPI 图18PPI&PMI

数据来源:Wind、国都期货研究所

(二)市场资金面难以大幅宽松

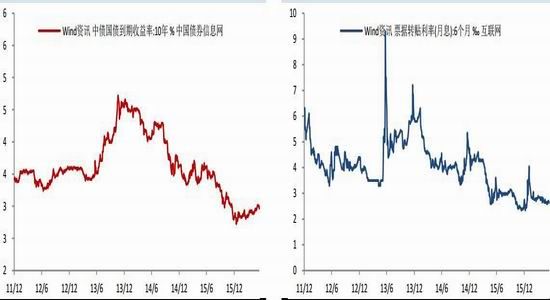

而市场的资金面存在宽松的空间不大。从央行[微博]的货币政策操作来看,其不太赞同全面性的宽松,3月降准之后几乎没有进一步的宽松措施,更多的通过逆回购、短期借贷便利等公开市场操作来保障市场短期资金面的平稳。从市场利率数据来看,10年期国债到期收益率回升至3%以上,票据贴现利率未能进一步下行。因此就市场利率的层面来说可能难以继续大幅下行,但是当前的宏观经济下行的背景下也不太可能出现大幅上升。

图19国债到期收益率 图20 票据贴现利率

数据来源:Wind、国都期货研究所

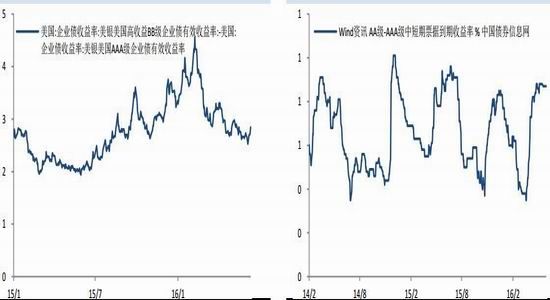

(三)风险偏好存在均值回归的可能

近期,外围市场与A股市场走势略有分化,国外股票市场普遍偏强,而A股市场则是偏弱。就经济数据而言,国外市场的经济基本面并没有显著好于国内市场,而市场利率近期基本维持稳定,因为我们认为内外市场走势分化的原因在于投资者风险偏好的不同。

我们用美银美国BB级-AAA级债券收益率之差来表征美股市场风险偏好,用AA级-AAA级中短期票据的收益率之差来表征国内市场风险偏好。当市场风险偏好较高时,市场对高收益债券的追逐会压低其收益率,从而使得与高信用等级债券的利差缩小,而当市场风险偏好较低时,抛售高收益债券则会拉大其与高信用等级债券的利差。

我们看到从2月11日开始,美国市场BB级与AAA级企业债券利差开始逐步缩小,对应到美股我们可以看到道琼斯工业指数回升至高位;而国内市场的利差则是在4月初一路扩大,对应到股票市场则是上证的一路走低,目前这一利差已经扩大至高位。由于风险偏好服从均值回归的特点,目前市场风险偏好已经极低,未来提升的概率较大,从而可能对股票市场形成支撑。

因此,在目前的时间节点上,风险偏好存在均值回归的可能,盈利也有望在二季度继续改善,资金面维持平稳,在三者的作用下,市场有望出现一轮反弹。

图21国外风险偏好 图22国内风险偏好

数据来源:Wind、国都期货研究所

三、但不同时间节点扰动事件不同

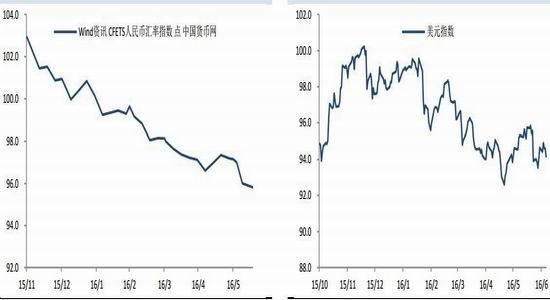

(一)人民币贬值对市场影响

随着美联储议息会议临近,市场又开始担忧人民币走弱的问题。但是如果参照CFETS人民币汇率指数,人民币一直处于有序的贬值当中,考虑到官方可能存在的干预措施,做空人民币一直是最艰难的交易之一。因此我们并不认为人民币会出现大幅单边下行。对资产价格而言,其贬值可能会影响到部分套利资金的流出,但是参照年初外汇市场的剧烈波动,我们倾向于认为其对股票市场影响会相对有限,更多在于情绪层面,因为资本项目并未开放,套利资金流动短期冲击较小。而从更长的周期来看,贬值对出口的促进作用会逐步显现。

图23人民币汇率 图24美元指数

数据来源:Wind、国都期货研究所

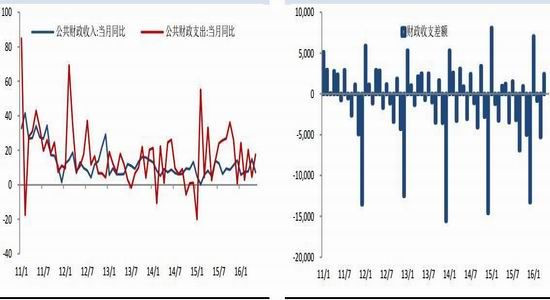

(二)财政支出仍然存在发力空间

根据国务院提出的2016年中央和地方预算草案,全国一般公共预算收入157200亿元,比2015年预算执行数(同口径,下同)增长3%,加上调入资金1715亿元,可安排的收入总量为158915亿元;全国一般公共预算支出180715亿元,剔除地方上年使用结转结余及调入资金后同口径增长6.7%;收支总量相抵,赤字21800亿元,比上年增加5600亿元。

而本年度已经过去大半,根据1-5月累计数据,全国一般公共预算支出66528亿元,同比增长13.6%,其中5月全国一般公共预算支出15461亿元,同比增长17.6%。也就是说下半年财政依旧存在较大的空间,这有助于维持市场需求稳定。

图25财政收支 图26财政收支差额

数据来源:Wind、国都期货研究所

(三)深港通预期阶段性驱动市场

目前全球大多数国债在避险情绪下进入负利率,而从追踪到数据来看,资金资金连续多月通过沪股通流入A股市场,深港通预期将成为下一个增量,这将对市场形成事件驱动型,尤其利多券商等板块。此外,从外资的举动来看,似乎对中国的投资热情在回升,一个事件是南方富时A50ETF申购出现跳跃式增加,表明外资借道进入中国股市;另一个事件是BlackRock获得额外200亿元RQFII额度,这体现外资战略性布局。

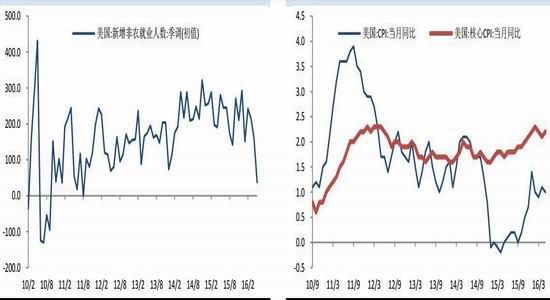

(四)美联储加息依旧会困扰市场

下半年对市场最大的扰动因素依旧来自美联储的货币政策,而是否加息将是最关键的变量。从目前联储官员的表态来说,加息的概率正在逐步降低,最为鹰派的布拉德近期也认为未来30个月将只会有一次加息。美国近两个月的就业数据过于糟糕,但接下来可能会出现好转,目前市场就业情况让和2015年加息前类似,就业数据大幅波动,但总体情况并没有恶化,而天然气价格回升下,通胀可能会继续向目标靠近。因此虽然我们认为经济基本面并不支持加息,但基于数据(就业和通胀)但决策框架下,是否加息依旧会成为扰动市场的不确定性因素,这种影响会通过汇率波动以及市场情绪的影响向A股市场传导,这可能会使得国内市场在联储议息会议前走弱,而在议息会议后回升。

图27非农就业数据 图28美国CPI数据

数据来源:Wind、国都期货研究所

四、下半年投资策略及配置

虽然面临来自各方面的质疑和压力,下半年市场仍然有望实现阶段性的反弹。目前来看催化剂来自一下几个方面:1)通胀见顶,或者说国内输入型通胀压力减轻;2)企业盈利的改善;3)风险偏好的均值回归抑制住下半年反弹的仍然来自资金面的压力和企业盈利的可能向下摆动趋势。稳健的货币政策基调短期不存在大幅转向的可能,风险偏好的回归将成为市场接近底部的主导力量。

投资策略上,下半年依旧看好市场波动性的回归,在经历长达一年的下跌后,虽然市场绝对估值依旧偏高,但部分个股已经出现了配置价值。中长期来看,基本金属、黄金、券商、新能源等板块均存在配置的价值。对于期指方面我们依旧建议逢低做多上证50指数期货。

五、风险提示

(1)PPI的改善未能向企业盈利传导。

(2)全球经济超预期下滑

(3)市场避险情绪进一步走高

国都期货 廖鹏程

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。