6月玻璃走势出乎市场预期,宏观因素及资金情绪作用覆盖了产能增长的利空影响,期价非但未重度下挫,反而延续涨势并收于1085,较前月环比上涨6.06%。成交量大增212.4万手至939.0万手,持仓量增加76360手至28.2万手。a。成本结构及利润水平分析:成本稳中偏强,盈利稳定向好

1.成本分析

原料成本:经过年初山东海化潍坊工厂生产事故,部分厂家选择从美国直接进口纯碱,加之海化随后的复产,5月后纯碱价格出现大幅回落。截至2016年6月30日,国内纯碱日均价格位于1382元/吨,较5月同期下降3.76%。预计后期仍将维持稳中有降态势。

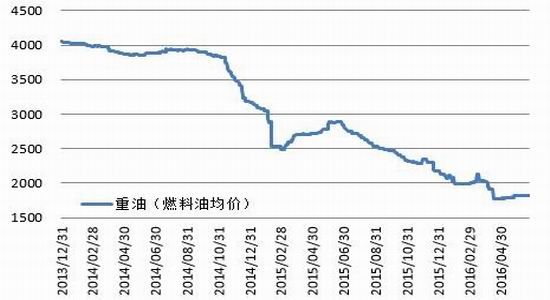

燃料成本价格:目前玻璃价格基准地沙河地区厂家多采用煤制燃料。而各地去产能初见成效,伴随着产量下降,煤炭市场信心看涨,价格悄然上升。展望后市,虽行业需求趋势性减少,但减产措施力度将会超过需求下跌,煤炭或将稳步回升。同时,重油均价亦现企稳迹象:截至6月30日,全国燃料油均价位于2050元/吨,较5月同期上涨200元/吨,涨幅10.81%。

环保成本:大部分生产企业脱硫脱硝环保装置已基本开始运行,由此增加的60元/吨生产成本预计不会变化。

故综合看,成本端各板块后市预期价格涨跌互现,而燃料层面增幅料大于纯碱降幅,使得成本端整体呈现持平或稳中偏强态势。

图1纯碱价格情况(元/吨)

资料来源:迈科期货研究所,中国玻璃信息网

图2重油价格情况(元/吨)

资料来源:迈科期货研究所,Wind资讯

2.利润分析

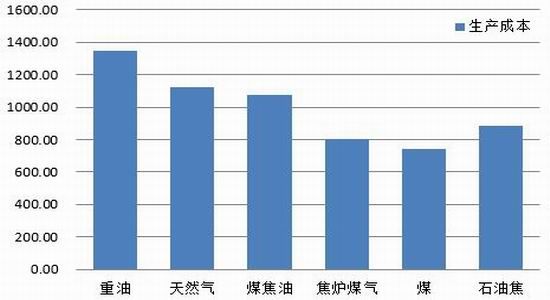

图3燃料成本对比(元/吨)

资料来源:迈科期货研究所,中国玻璃信息网

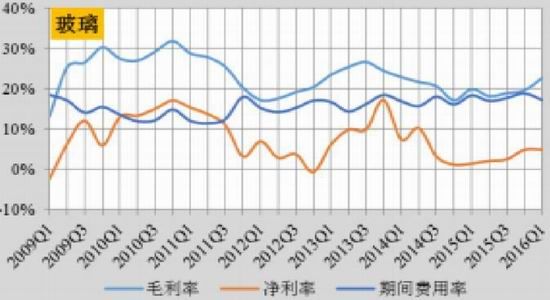

图4玻璃生产毛利、净利和期间费用(元/吨)

资料来源:迈科期货研究所,中国玻璃信息网,Wind

自2015年年底以来,在市场价格持续走高和原料成本相对稳定的影响下,玻璃行业经济效益有所好转,生产企业毛利率和净利润都有不同程度改善。以天然气制玻璃为例,国内6月平均利润水平约在102.83元/吨,较5月水平上涨18.95%。同时,鉴于煤炭成本更低,沙河地区大部分燃煤生产线对盈利水平抬升感受更为明显。虽然燃煤价格后市看涨,而在市场价格稳中有升和成本增加幅度尚可的背景下,目前市场信心较好。但同时也有部分厂家略有担忧,认为目前较好的价格和经济效益会促使其他生产企业加快新建和冷修生产线点火的速度,现有市场可能被新建或复产产能所挤占。

b。供需关系:供给稳步提升、需求近稳远强

1.供给层面

正因为玻璃行业利润情况自年初以来得到有效改善,在经济效益追求和对后市旺季期望下,自5月起,多条新建和冷修生产线点火投产速度明显加快,以期在9月前使生产成品质量稳定。

2016上半年,全国玻璃冷修复产生产线11条,恢复产能3990万重箱;新建生产线增加4条,增加产能2220万重箱;冷修生产线增加12条,减少产能4158万重箱。综合来说,今年上半年净增加产能2052万重箱。截至6月30日,国内共有浮法玻璃生产线272条,总生产能力10.38亿重箱;其中在产生产线226条,在产产能8.86亿重箱;产能利用率70.56%,较5月同比增加0.19%。

但产能回升势头并非就此告一段落,后期山东、安徽等地还有数条冷修生产线复产计划,涉及临沂中玻、淄博金晶、山东巨润、安徽六安蓝实、方兴科技、凤阳玻璃等,共涉及产能约5.6万重箱。并且近期料将鲜有生产线冷修安排出台,料部分有冷修需要的厂家最快也要等到旺季结束。

图5产能情况(万重箱/年)

资料来源:迈科期货研究所,中国玻璃信息网

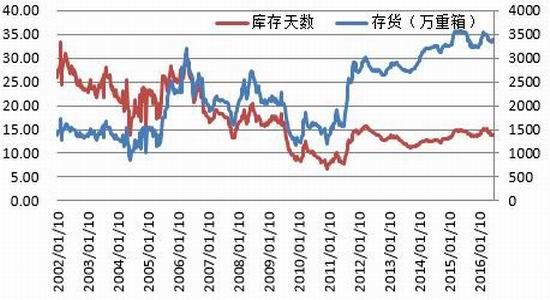

图6实际存货情况(天、万重量箱)

资料来源:迈科期货研究所,中国玻璃信息网

经历过5、6月新建及冷修复产产能的集中增加,供给压力着实为市场信心有所压制。目前南北表现出现分化:南方大部在汛期下,运输、贮存均面临一定考验;而北方地区,尤其是沙河地区在麦收农忙时节后贸易商补库行为被激发,区域厂家又联合提价托市,产销尚可。这也就是为什么在供给重压下,库存水平虽自6月初开启积累格局,但近期增长速度显著放缓的原因。整体看,全国玻璃库存仍在缓步积累,而较历史水平仍处于相对低位,截至6月30日,全国玻璃存货3383万重箱,合13.94天,较5月同期水平微涨1.17%。因此各生产企业资金压力尚可,短期不至激化严重矛盾。

总体来说,玻璃生产利润激发此轮产能恢复,基于该品种生产线一经点火长期运转,无法根据市场即时情况临时关停或开启的特点,预期今后一段时期内,玻璃市场将面临较为严重的供给压力,区域主要集中在华北、华东、华南等地。然而短期上,生产企业及贸易商对库存累积仍有一定承受能力,供给压力或释放或将是一个长期的过程。

2.需求层面

—房地产需求

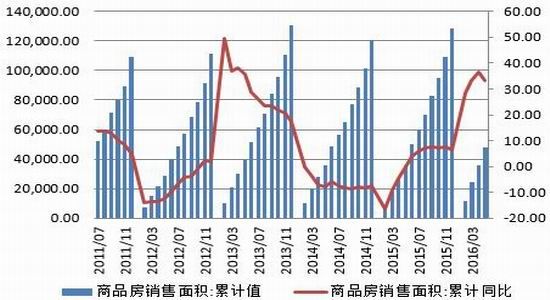

进入5月后,国内楼市交易有降温迹象,房地产调控政策在其中作用可观。宏观上,各地方政府针对高房价陆续出台调控政策,继北、上、广、深等一线城市楼市交易降温后,苏州、南京、杭州等热点二线城市的房地产投资与商品房销售增速也大幅降温,与之息息相关的玻璃市场需求增量或难以得到持久性支撑。究其原因主要在于:一、一线城市和部分二线城市的限购政策使得部分需求被抑制;二、因为房地产市场持续分化,房地产此轮热潮并没有在三四线城市蔓延开。在小城市,供应过剩的问题依然严重。但总体说,虽房地产相关指标增速放缓,但其仍处快速增长区间,加之一、二线城市需求多被政策抑制,并不意味着实际需求水平的下滑,一旦政策调整或放宽,需求很可能出现井喷式增长,故预计房地产方面对玻璃原片需求在一段时间内仍为可观。

表8:2016年1-4月房地产行业表现(单位:万平方米)

图7房地产开发投资完成情况(亿元,%)

资料来源:迈科期货研究所,Wind资讯

图8房地产新开工情况(万平方米,%)

资料来源:迈科期货研究所,Wind资讯

图9商品房销售面积(万平方米,%)

资料来源:迈科期货研究所,Wind资讯

图10国房景气指数

资料来源:迈科期货研究所,Wind资讯

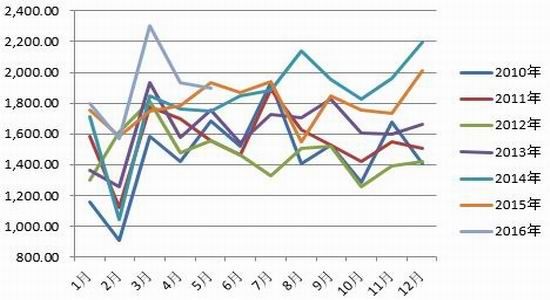

—汽车产业需求

年初至今,汽车行业表现鼓舞人心。截至2016年5月底,我国汽车产量累计1099万辆,较去年同期增长6.29%;销量累计1075.52万辆,同比增加7.0%,其中乘用车累计增长7.75%,商用车累计增长2.3%。5月份乘用车需求超预期推动整体数据好于预期,加之按历史规律可知未来2个月乘用车需求同比向上弹性较大,或将带动整体对玻璃原片需求增速继续上升。

图11汽车月度产量(万辆,%)

资料来源:迈科期货研究所,中国玻璃信息网

图12汽车月度销售量(万辆,%)

资料来源:迈科期货研究所,中国玻璃信息网

—出口需求

2016年1-5月份我国浮法玻璃出口总量9357万平方米,同比去年增加6.27%。从2007年以后浮法玻璃原片出口出现大幅减少。其原因一方面在于国际出口退税制度的调整;另一方面是国际市场需求增量有限,建筑施工的环比增长远小于国内市场需求;再者就是随着国内加工市场的逐渐成熟,玻璃出口的结构也发生了比较大的变化:玻璃加工制品的出口呈现逐年上升的趋势。

图13中国玻璃出口情况月度对比(万平方米)

资料来源:迈科期货研究所,Wind资讯

图14中国玻璃出口数量累积(万平方米,%)

资料来源:迈科期货研究所,Wind资讯

需求方面来看,虽然目前正处传统产销淡季,但前期房地产、汽车产业及玻璃外贸出口的良好表现,保障了后期需求基量。且随“金九银十”传统旺季的日益临近,需求或将出现企稳回升迹象。但不可规避的在于:7月期间,北方将迎高温暑热天气,南方亦将遭受汛期雨季考验,对玻璃需求的有效企稳或将自7月底8月才能真正实现。总体看,未来一端时间内,玻璃供应压力大概率居高不下,此情况将至少持续至旺季过后;需求上,近期房地产指标增速放缓及北方高温、南方雨水季节因素或对市场信心有所压制,而需求传统旺季临近预期下,加之G20峰会对市场的不确定影响,不排除需求提前释放可能。当前的矛盾在于供需关系的时空错位上,按常理,供需格局将呈现短松长紧态势。

图15全国玻璃需求量月度对比(万平方米)

资料来源:迈科期货研究所,Wind资讯,中国玻璃信息网

图16中国玻璃供需水平对比(万平方米)

资料来源:迈科期货研究所,Wind资讯,中国玻璃信息网

c。基差及利差

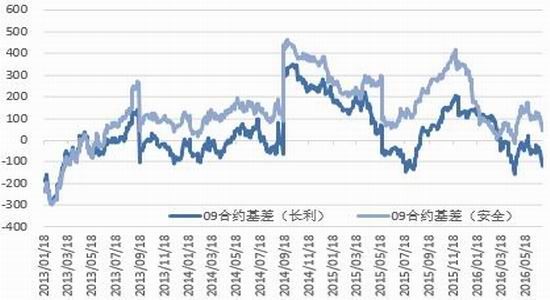

根据历史经验,玻璃期现基差在10%以内是合理范围,超出这个范围,基本上可持续性不高。而截至6月30日,期价升水长利121元/吨,期价升水沙河安全仅剩43元/吨,较长利升水额已超过10%极限值。目前来看,现货市场在产能持续增长态势下面临一定压制,短期指望现货拉动期货难度较大。如果市场一定要顶着10%的高升水去做多,意味着以市场价高出10%甚至更多的价格买入玻璃,然而当前长利注册仓单1380张,折合27600吨玻璃,且如果现价低迷,后市仓单还有望进一步增加,一旦这些仓单流入市场,对期限价格均有所压制。所以目前基差高升水结构或持续性有限,可适时介入买现货抛期货套利。

在供给端去产能改革作用下,玻璃自2015年年底自反向市场结构转变为正向市场结构并保持至今。截止6月30日,01-09价差位于16元/吨。基于对后市产销旺季预期及房地产需求持续增长对远月的推动性,预计该价差仍有扩大空间,目标至少在30元/吨。故前期09-01反向套利仍可继续持有。

图17主力合约基差

资料来源:迈科期货研究所,论及资讯,中国玻璃信息网

图18FG09-01合约价差

资料来源:迈科期货研究所,Wind资讯

供给压力持续增加,需求仍处传统淡季,加之7月北方高温、南方汛期季节因素作用,玻璃期价或面临压制。而考虑到目前库存水平相对偏低,生产企业资金周转尚可,短期或不至大幅走低,但续涨动能亦或有限,月初将大概率将以高位整理为主。然而今年市场对后期传统旺季期许尤佳,随时日临近,行情有提前启动而透支旺季走势迹象。综合看,玻璃现阶段或将以震荡整理为主,后期一旦需求提前启动,则大概率转而偏强,建议把握逢低入多机会。警惕黑色品种板块轮动风险及宏观资金情绪影响。另考虑到旺季时间因素,建议选择远月01合约进行中长线布局。

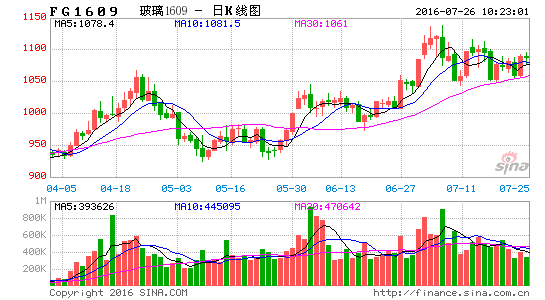

玻璃日线站稳布林通道上轨,月线实体上沿触及布林通道上轨,或预示此波涨势尾声将至,在缺乏基本面强势推动下,月初或大概率面临震荡整理,09合约区间位于1060-1240。但期价仍处上行通道,低位入多为主,中期或测试1200一线压力有效性。01合约区间暂看1080-1280。

图19FG1609日线

资料来源:迈科期货研究所,文华财经

图20FG1709月线

资料来源:迈科期货研究所,文华财经

迈科期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。