6月份国际宏观及资金情绪作用显著,大宗商品在资金推动下系统性上涨。化工板块轮动下,虽PTA基本面相较其他品种仍显偏弱,但仍受带动小幅走高。

加之G20峰会素材炒作,PTA终收涨于4844元/吨,较前月同期上升244元/吨,涨幅5.30%。成交量减少59.5万手至1977.7万手,持仓量增加20.1万手至125.0万手。

a。上游原料:成本端稳中偏暖为主,TA支撑力度尚可

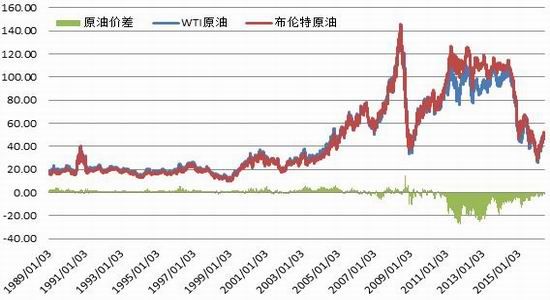

国际油价自年初下滑至近13年低位后转而回暖,平稳进入上行轨道。而6月间一系列风险事件连续左右市场情绪,原油宽幅震荡、美布涨跌互现。截至6月30日,WTI原油收于48.40美元/桶、Brent原油收于49.72美元/桶,分别较5月同期下跌1.75%和微涨0.40%。

图1国际原油价格走势(单位:美元/桶)

资料来源:Wind资讯,迈科期货

图2OPEC原油产量(单位:千桶/天)

资料来源:Wind资讯,迈科期货

虽然英国脱欧这一“黑天鹅”事件意外出现对市场形成巨大冲击,但短时内避险情绪已得到有效控制,事件影响迅速被市场消化。原油市场至今依然保持“多头主导”态势。然而这或许并不意味着油价就此扶摇直上。

图3EIA商业原油库存(单位:千桶)

资料来源:Wind资讯,迈科期货

图4全球原油供需关系对比(单位:百万桶/天)

资料来源:Wind资讯,迈科期货

转观后市,目前仍缺乏主导性因素,国际油价或在50美元/桶一线展开新一轮争夺。诚然,产油国局势不稳、市场迎来夏季汽油消费旺季、全球库存水平持续下探均对油价具有一定支撑作用。然而另一方面,OPEC产油大国维持产量高位不变、前期因恐怖袭击供应中断的地区逐渐恢复生产能力、美在线钻井平台数量继续增加等也对油价的续涨产生一定压制,同时,美联储7月下旬将再次召开议息会议以商讨加息可能,增加了原油走势的不确定性。方向明朗前,油价或将在多空博弈下于50关口附近维持震荡。当然不可否认,国际原油供需关系正处向再平衡方向演变过程中,中长期向暖预期并未改变。但在继续走高前,必然面临50美元/桶一线压力的反复考验。

PX方面,虽成本端国际油价对PX提振力度有限,而6月下游PTA价格持续走高保障了PX的上浮空间。截至6月30日,PX工厂以石脑油为原料的利润维持在53美元/吨,PX-石脑油价差位于407.38美元/吨水平;而以MX为原料的PX工厂目前PX-MX价差维持在129美元/吨附近,仍低于盈亏平衡线。意味着PX受益于PTA的上涨和原油的持稳而利润水平提升。根据历史经验,PX-石脑油价差可压缩空间达到100美元/吨以上水平。

图5PX-石脑油价差走势图(单位:美元/吨)

资料来源:Wind资讯,迈科期货

图6PX开工率(单位:%)

资料来源:Wind资讯,迈科装货

图7PX-MX价差走势图(单位:美元/吨)

资料来源:Wind资讯,迈科期货

图8PX月度进口量(单位:万吨)

资料来源:Wind资讯,隆众资讯,迈科期货

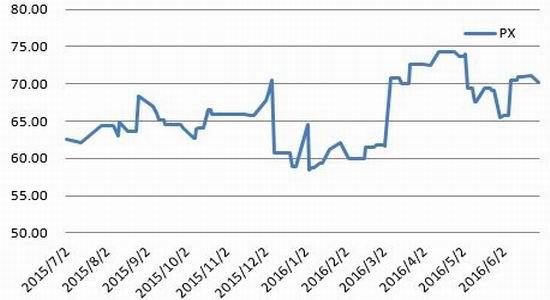

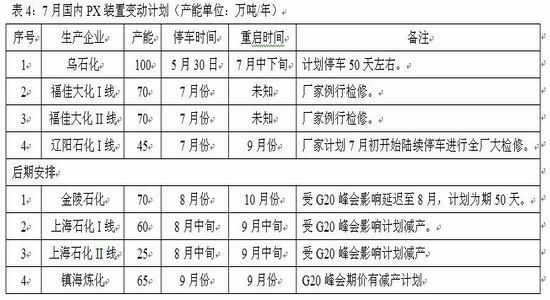

具体到国内 PX,装置开工上,虽受 G20 峰会影响,金陵石化 70 万吨/年产能及乌石化100万吨/年产能较前期计划停车延期,而7月辽阳石化、福佳大化纷纷迎来检修安排。若计划落实,国内PX装置负荷或将有微降至60.11%可能。再考虑到PX对外依存度较高,2016年4月进口量103.70万吨,5月进口量108.02万吨,两个月综合进口数量同比上涨4.24%,预估6月进口量约在104.57万吨附近。另就已公布消息来看,7月国内PTA装置停车与检修交织,经过装置负荷与时间分布的加权平均,平均开工率估值在67.85%。通过对比计算可知,2016年7月PTA对PX需求持稳背景下,PX供给水平的下降或使供需关系维持偏紧,然而缺口仅为8.59万吨,紧平衡状态或无法使PX大幅走强。但是,若逸盛大化检修延期传言属实,缺口将上升至16.25万吨,或从而在一定程度上推升国内PX价格。

表4:7月国内PX装置变动计划(产能单位:万吨/年)

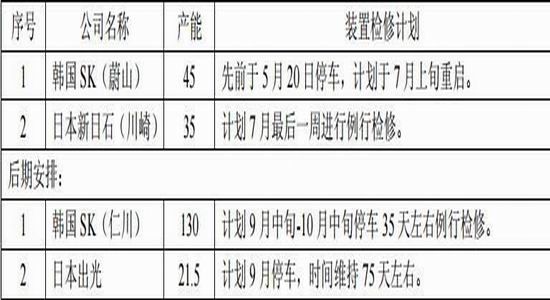

亚洲方面表现较为平淡,前期集中检修产能现均已陆续重启,仅有零星厂家有后期停车计划,供应水平回升;下游需求上TA开工尚可,再考虑到原油持稳、PX利润可观,短期或以高位震荡整理为主。同时,亚洲7月PXACP商谈达成在800美元/吨CFR鼓舞场内参与者后市信心,且夏季汽油消耗高峰将至,芳烃调油需求或得到季节性提振,从而使得PX产出受限而保持价格坚挺,综合推断未来亚洲PX或以稳中偏暖为主。

表5:2016年7月亚洲PX检修装置动态(产能单位:万吨/年)

总体而言,50美元依然是原油市场近期争夺的焦点,PX在国内紧平衡、亚洲稳中偏暖格局下后市尚可,成本端整体支撑力度或以稳定偏暖为主。现阶段暂不至出现大幅走高拉涨TA行情,但成本塌陷拖累TA重度下挫概率则更小。

b.PTA供需:后市供需格局偏紧概率较大,但不排除意外导致偏松的发生

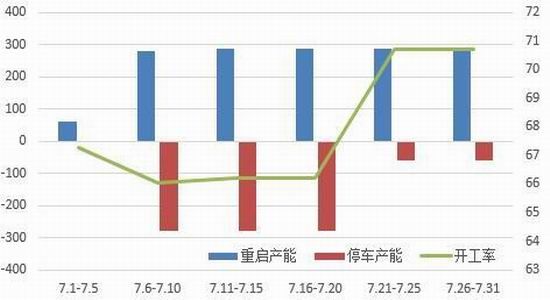

就市场公布消息来看,国内PTA装置7月期间重启与检修计划交织:前期因高压线路改造停车的江阴汉邦新老装置共计280万吨/年将于月初陆续迎来重启,乌石化紧随其后;而适才重启的60万吨/年福建佳龙石化却受累于原料的不稳定而面临再次停车,另外,屡屡计划检修的逸盛大化220万吨/年装置再次出台停车消息,综合使得重启及停车产能规模旗鼓相当,TA开工负荷或维持66%左右水平。然而月初市场再次传言称逸盛大化检修计划延期,若属实,随汉邦重启龙石,TA装置负荷则有回归7成水平可能。然而,近期TA加工费用持续低位维持,截止6月30日,该指标被修复并维持在406元/吨附近,较5月同期水平再降3.10%。这意味着PTA生产经济效益再次下滑,虽部分大厂或仍可保持微薄利润水平,但长期效益不佳对大小厂家均是考验。若加工费用再次被压缩,企业后期或有停车以减少亏损额度的可能性,从而降低供给水平。

表6:国内PTA装置负荷变动一览(产能单位:万吨/年)

图9六月份PTA停车产能时间分布(万吨/年)

资料来源:卓创资讯,隆重化工,迈科期货

图10PTA月度产量对比(单位:吨)

资料来源:Wind资讯,迈科期货

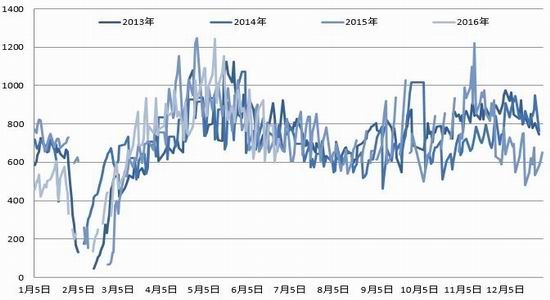

图11PTA价格及加工费用(单位:元/吨)

资料来源:Wind资讯,隆众化工,迈科期货

图12PTA库存水平(单位:天)

资料来源:Wind资讯,迈科期货

转观下游聚酯情况,6月聚酯价格基本稳定。截至6月30日,聚酯瓶片价格分别位于6500元/吨,较月初微降100元/吨;切片价格5950元/吨,较月初持平;涤短维持在6650元/吨水平;唯长丝自月初顺势小涨后持续稳定:POY小涨150元/吨、FDY、DTY涨幅递减,分别位于100元/吨和50元/吨。然而聚酯利润水平却有明显下降迹象,以涤纶长丝为例:POY、FDY亏损额分别在317.8元/吨、17.8元/吨,较月初加深155.9元/吨、205.9元/吨;DTY利润缩窄至132.2元/吨,较月初下滑255.9元/吨。意味着原料端TA涨幅覆盖了聚酯价格增幅,利润水平被成本涨势明显吞噬,生产企业状况恶化。库存方面,国内聚酯产销已出现显著压力,聚酯工厂对终端织造厂信心不足,库存仍有累积预期,若利润水平持续下降,部分工厂或面临降负可能。推断7月聚酯开工负荷将出现一定下滑,但G20影响下,近期下降幅度亦或有限,整体保持在7.5成以上水平。

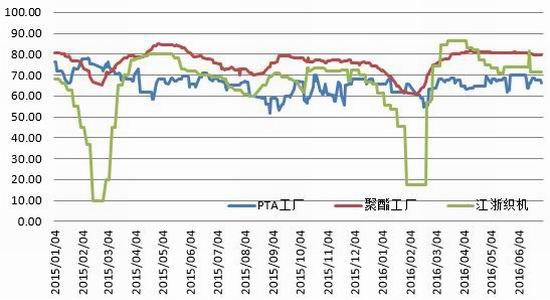

图13PTA产业链装置开工率(单位:%)

资料来源:卓创资讯,迈科期货

图14涤丝价格走势(单位:元/吨)

资料来源:Wind资讯,迈科期货

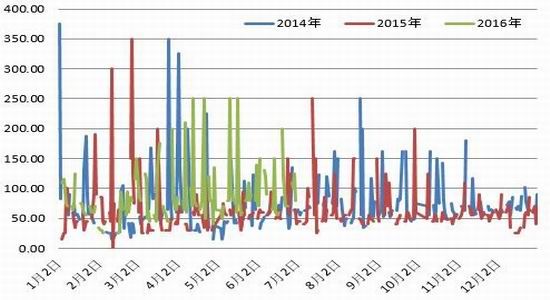

另外,从终端布匹市场销售情况来看,6月销售继续稳步下降,而整体水平较去年同期仍略显偏高。中国轻纺城6月布匹成交量位于766.05万米/日,较5月988.95万米/日降幅达22.54%,较2015年同期水平微涨2.43%。同时,终端织机开工率进入6月后开工率继续下滑,究其原因一方面在于浙江省为筹备G20峰会而对杭州周边印染、化工等高污染产业进行重点监察整顿制约开工,更深层次原因或在于步入淡季有效需求预期不济。

图15涤丝库存(单位:天)

资料来源:Wind资讯,迈科期货

图16涤纶长丝产销率(单位:%)

资料来源:Wind资讯,迈科期货

图17涤丝生产利润走势图(单位:元/吨)

资料来源:隆众化工,迈科期货

图18中国轻纺城布匹成交情况(单位:万米/日)

资料来源:Wind资讯,迈科期货

另外需注意,G20峰会对PTA整体产业链开工负荷均将有所影响。就目前了解情况看,产业链中涉及PX产能355万吨,约占全国总产能的1/4;PTA企业涉及产能1660万吨,占总产能的36%;聚酯企业涉及产能2080万吨,占国内总产能的45%。虽然峰会期间,浙江及上海地区的严控区企业均会按规定限产,但具体停车与否需视党史环境情况而定,目前企业大多在等政府通知。我们将于消息确认后对G20峰会影响作进一步分析。总体而言,以市场公布消息为依据的分析显示PTA供需格局较前期紧张程度或有减轻,但整体仍维持紧平衡状态。原因在于7月TA平均开工负荷将微升至67.85%,而下游聚酯工厂买盘表现一般,加之下游织机库存压力逐渐增加,需求基础或有松动可能,预计聚酯负荷75%-79%。按0.86相关关系计算,供需关系仍略显偏紧。而一旦逸盛推迟检修或下游聚酯开工显著下滑,供需或有迅速滑向偏松可能。

但是必需警惕,目前TA加工费用维持在400一线水平,若后期一旦再次压缩,或TA装置意外停车,供给水平将出现下调从而缓和需求下滑的负面影响。

c。结论及展望

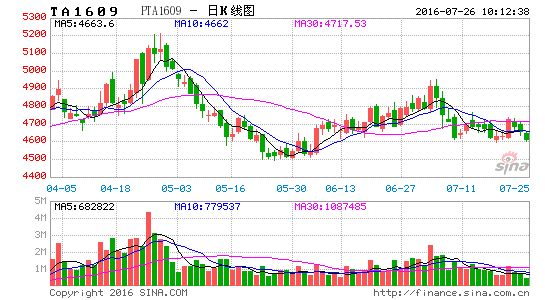

当前TA基本面多空纷杂:依据现有消息推定TA供给水平或将增长,而当前TA加工费用仍相对偏低,意味着利空已得到部分兑现,后期若加工费持续被压缩,将大概率引导厂家停车降损,从而使供应水平出现下滑。另一方面,后期在G20峰会影响下,PTA面临着整个产业链的限产停车,据悉下游聚酯检修力度大于TA,这虽在生产关系上对TA有所利空,然而下游大幅限产必将推升聚酯产品价格,对TA提振作用将覆盖供需关系利空效应。再考虑到届时适逢传统产销旺季,成本端支撑较为稳定,TA期价或将于多重利多因素共振下走强。合约选择上,由于9月份仓单集中注销对09合约产生一定压制,投资者在正向市场结构下势必更愿意向远月01合约注入多头资金,8、9月多单介入01合约为上。然而今年资金作用显著,行情或有提前启动可能,建议提前逢低布多。技术上,PTA仍在自2015年8月底形成的上行通道内。现阶段5日、10日均线强势上穿60日均线,涨势较为迅速。而期价同时测试布林上轨压力有效性,或预示高增长阶段或临近尾声,短线整理蓄势为主;但布林通道口宽口向上,或预示中长期走势依然偏暖。09合约压力及支撑分别位于5300、4650;01合约则分别在5750、4820。

图19TA1609日K线图

资料来源:文华财经

图20TA1609月K线图

资料来源:文华财经

迈科期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。