六月份,聚烯烃成为商品市场中的最为抢眼的明星产品,期价一路飙升,PP尤为受到资金的青睐,期价突破二季度高点后连续大涨,累计涨幅高达20%以上,持仓量增加10.5万手。塑料尽管表现稍逊一筹,但月度涨幅也在10%左右。

a。供应偏紧预期强烈,旺季行情提前启动

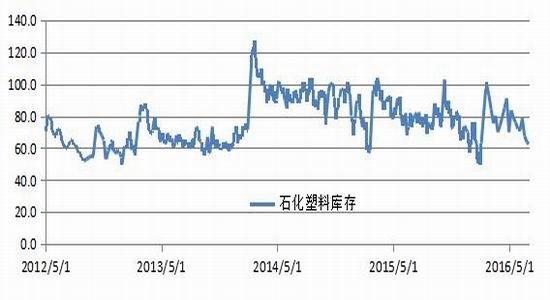

单纯就六月份基本面而言,聚烯烃面临供应恢复和需求淡季的压制,市场疑虑此时资金为何提前入市并导演出如此犀利的上涨行情呢?我们认为主要有以下几个原因:一、春季需求旺季及二季度装置集中检修消耗了大量的市场货源,尽管前期检修装置重启导致市场供应于6月份有所恢复,但是市场货源并不宽裕,石化库存从2月中旬的100万吨以上持续下降到目前的62万吨左右,也就是说自2月份以来石化始终处于去库存过程中,且目前石化库存已经降低至较低水平。

二、5月份聚烯烃跟随工业品整体大幅回落,塑料和PP较4月份高点最大跌幅均达到13%以上,这意味着6月份供应恢复的利空预期已经提前充分释放。

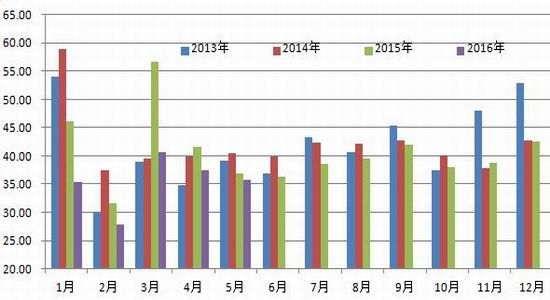

图1石化塑料库存(万吨)

资料来源:万得,迈科期货

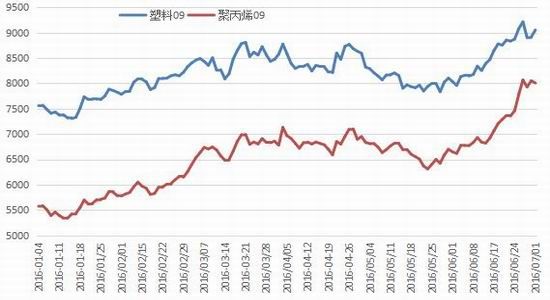

图2塑料1609和PP1609价格走势图

资料来源:万得,迈科期货

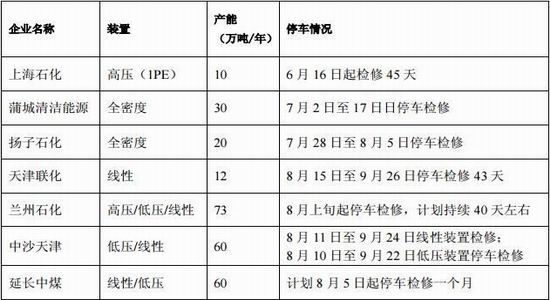

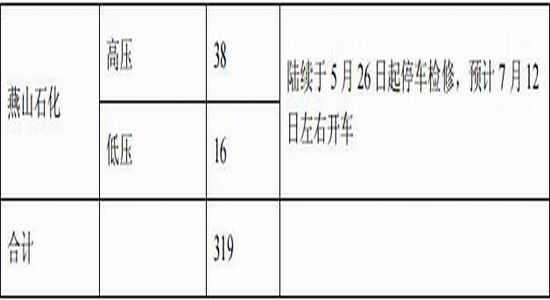

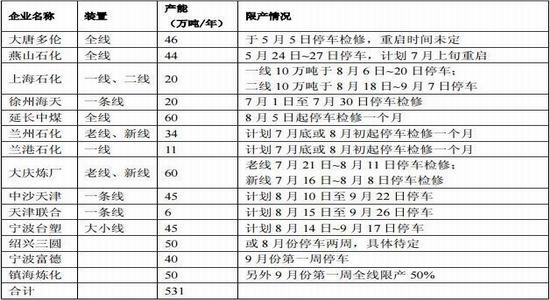

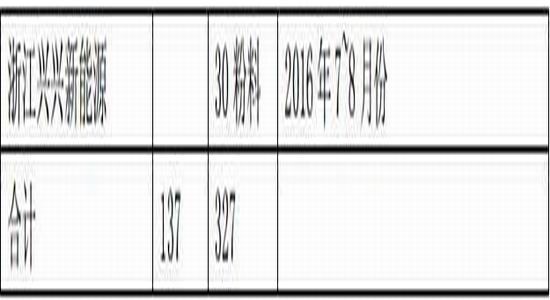

三、三季度为了配合G20峰会举行,部分石化企业再次限产或停产,其中PE装置涉及产能319万吨(见表1),PP更是高达500万吨以上(见表2),排除检修时间较短的,也有350万吨以上的装置停车检修,其规模堪比春季第一轮检修期,因此三季度供应将受到较大的限制。而新增产能方面,尽管下半年PP产能扩张压力较大,预计共有327万吨PP装置投产(含67万吨),但是三季度投产概率较高的仅有神华新疆煤基油和宁波福基石化两套装置,相对如此大规模的集中检修而言,新产能投放也无法改变供应紧张的局面。

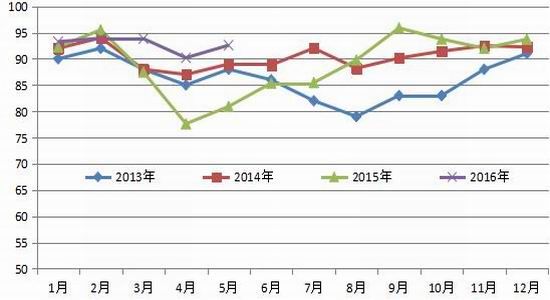

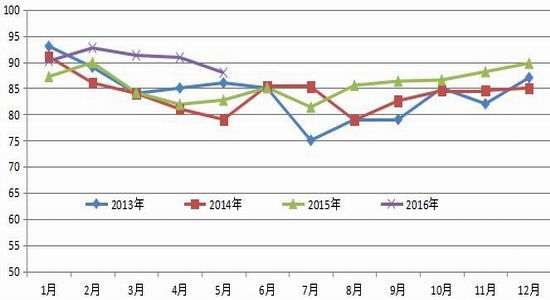

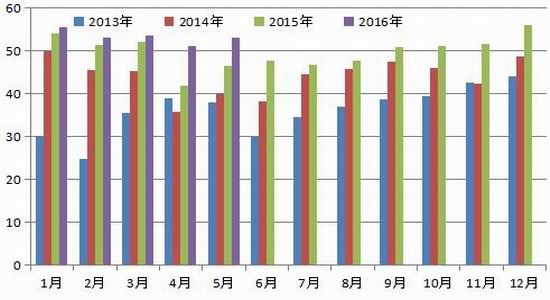

四、市场需求将逐渐好转并迎来消费旺季。二季度PE和PP均处于季节性需求淡季,下游装置开工率降低至年内最低,但是从三季度起,需求将逐渐好转,下游装置开工率也同步回升。例如LLDPE下游农膜装置开工率通常自7月份逐步回升,直至10~11月份达到顶峰,对应LLDPE需求在每年的9~10月份。PP下游BOPP、共聚注塑和塑编开工率虽然不如农膜的季节性规律强,但是三季度同样处于偏高水平。

图3农膜装置开工率(%)

资料来源:安迅思,迈科期货

图4PP下游装置开工率(%)

资料来源:安迅思,迈科期货

五、石化强势挺价并推高现货价格。根据上文可知,春季备货及二季度装置集中检修使得石化库存自2月份以来持续回落,并且已经降低低位。同时三季度供应再次收紧及需求回暖进一步强化了市场货源趋紧的预期,石化挺价意愿被有效激发。因此石化企业在6月份多次上调出厂价格,并推动现货报价大幅上扬,其中LLDPE上涨350~450元/吨,PP上涨700~900元/吨。

正是基于以上五点,聚烯烃多头行情在资金的推动下提前启动。进入三季度,装置检修和需求回暖引发的供应紧张格局将由预期转为现实,因此聚烯烃有望继续走强。下面对供需情况做进一步分析。

b。供需:减产利好逐渐兑现,需求将缓慢复苏

图5PE装置开工率(%)

资料来源:安迅思,迈科期货

图6PP装置开工率(%)

资料来源:安迅思,迈科期货

供应:3~5月份装置检修导致PE和PP开工率下降,其中PP降幅显著,从2月份的92.68%下降到5月份的87.96%,而PE开工率五月份就已回升,因此在此期间PP供应损失程度要高于PE,这也是近期PP走势强于塑料的原因之一。PE和PP产量也随开工率变化而增减,但是由于今年装置检修力度不及往年,PE和PP开工率均明显高于去年同期,且国内产能基数因新装置投产扩大,因此PE和PP产量同比均显著增加,2016年5月份PE产量为121.26万吨,同比增加16.47%;1-5月份总产量为604.07万吨,同比增加11.24%;其中5月份LLDPE产量为52.87万吨,同比增加13.65%;1-5月份总产量为265.64万吨,同比增加8.25%;5月份PP产量为137.41万吨,同比增加11.74%,1-5月份总产量为698.48万吨,同比增加13.79%。6月份,PE和PP开工率因前期检修装置重启有所回升,预计产量环比也将有所增加。

图7LLDPE产量(万吨)

资料来源:安迅思,迈科期货

图8PP产量(单位:万吨)

资料来源:安迅思,迈科期货

然而进入三季度,新一轮大规模检修拉开帷幕,其中PE和PP装置涉及产能分别为319万吨和531万吨。由于3~5月份及三季度PP限产规模均显著高于PE,市场预计PP产量较PE产量环比降幅更大,因此近期PP走势明显强于塑料,6月份L-PP09价差由1500点最低降至900点以下。不过,下半年PP新增产能高达327万吨(含PP粉),若新产能如期释放,减产利好将被部分抵消,如果装置推迟投产,那么压力将转移至四季度,因此塑料-PP价差难以持续走低,后期或将重新恢复扩大趋势。

表1三季度PE装置检修情况

表3下半年PE和PP新增产能情况

进口方面,二季度为需求淡季,进口量通常维持在年内较低水平,近两年国内产能扩张和内外价差倒挂使得进口依存度持续下滑。5月份LLDPE进口量为19.78万吨,环比增加53.79%,同比减少20.35%;PP进口量为35.77万吨,环比减少5.2%,同比减少9.66%;其中均聚PP进口量为24.65万吨,与上月基本持平,同比减少1.5%。进入三季度后,随着市场需求好转,进口量通常也会有所增加,但增幅相对缓慢。

图9LLDPE进口量(单位:万吨)

资料来源:隆众石化,迈科期货

图10均聚PP进口量(单位:万吨)

资料来源:隆众石化,迈科期货

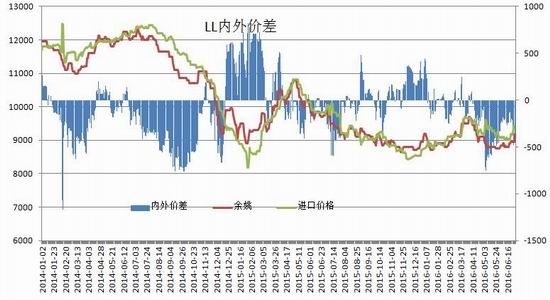

图11LLDPE内外价差走势图(单位:元/吨)

资料来源:隆众石化,迈科期货

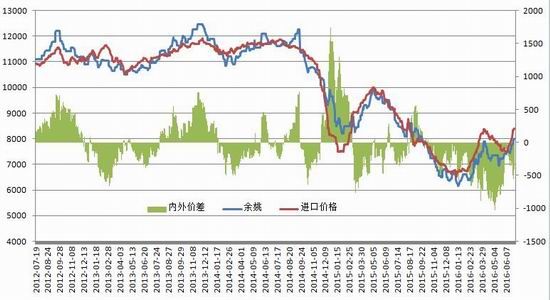

图12PP粒料内外价差走势图(单位:元/吨)

资料来源:隆众石化,迈科期货

总体上,三季度PE和PP供应量受到装置检修的影响,PP减产量相对更大,但是由于新装置投产具有不确定性,因此整体供应水平仍有待观察。

需求面在前文已做介绍,LLDPE自7月份开始逐渐好转并在9月份迎来需求旺季;PP需求好转程度不及LLDPE,预计将整体维持稳定。

综合来看,塑料在装置检修和需求复苏的提振下供需维持偏紧格局,PP供应收紧程度还要看新装置能否如期释放,不过从目前掌握情况来看,PP供应恢复大概率要延迟到四季度。

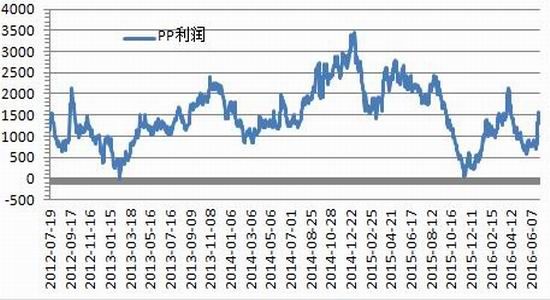

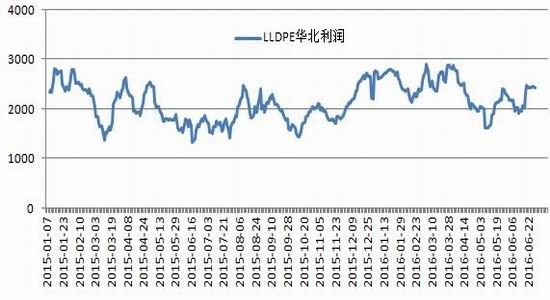

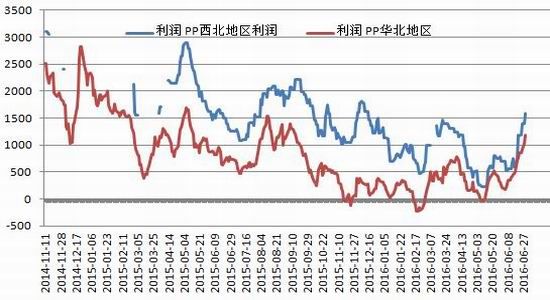

c。聚烯烃利润分析

石脑油制烯烃:

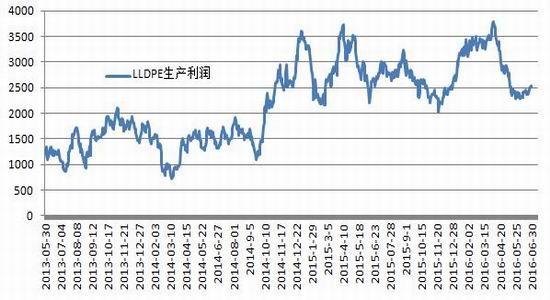

5月份聚烯烃生产利润大幅缩水,但是6月份油价高位盘整,对应聚烯烃生产成本相对稳定,而聚烯烃则在石化库存偏低及三季度供需紧张的预期下强势走高,因此聚烯烃成本利润止跌回升,目前LLDPE生产利润在2500元/吨左右;PP生产利润也增加到1000元/吨以上,均属于较高水平。

图13油制LLDPE利润(单位:元/吨)

资料来源:万得,迈科期货

图14油制PP利润(单位:元/吨)

资料来源:万得,迈科期货

煤制(甲醇制)烯烃:

以甲醇制烯烃为例,原料成本相对稳定,煤制聚烯烃却持续上涨,尤其是PP涨势犀利,因此甲醇制烯烃的生产利润也明显好转。其中LLDPE生产利润接近2500元/吨左右,PP生产利润在1000~1500元/吨。

图15甲醇制LLDPE利润(单位:元/吨)

资料来源:万得,迈科期货

图16甲醇制PP利润(单位:元/吨)

资料来源:万得,迈科期货

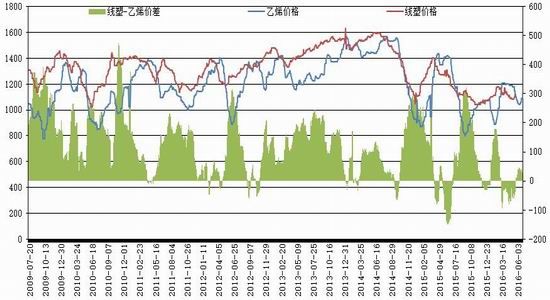

单体聚合:

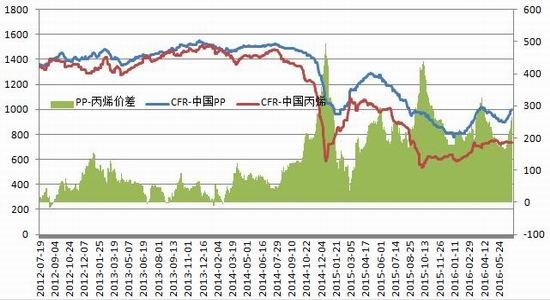

LLDPE-乙烯价差在零线附近徘徊,远低于盈亏平衡线,这一方面意味着由乙烯单体合成LLDPE亏损严重,两者存在修复需求,同时也说明乙烯对LLDPE支撑强劲。PP-丙烯价差回升到250美元/吨以上,说明聚合利润可观,丙烯单体合成PP的生产线将保持较高开工率。

17LLDPE-乙烯价差(单位:美元/吨)

资料来源:万得,迈科期货

图18PP-丙烯(单位:美元/吨)

资料来源:万得,迈科期货

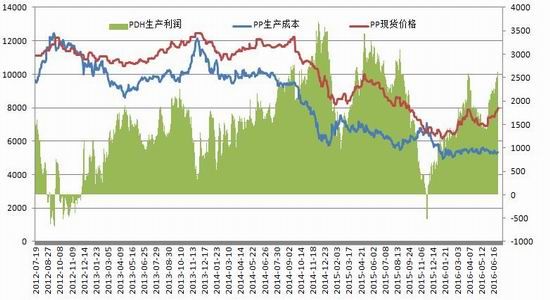

PDH:

PDH制丙烯利润维持稳定,基本保持在1200元/吨以上;PDH制PP生产利润则继续走高,目前已经达到2600元/吨以上。这意味着在计划检修之外,PDH生产PP装置或因利润丰厚而保持高负荷生产状态。

图19PDH制丙烯(单位:元/吨)

资料来源:万得,迈科期货

图20PDH制PP生产成本和利润(单位:元/吨)

资料来源:万得,迈科期货

d。基差和合约间价差分析

6月份,现货市场在石化挺价的支撑下上涨,期价受资金推动涨势更为强劲,期价贴水程度逐渐下滑,甚至出现升水现象。三季度供应短缺预期是诱发资金拉涨的主要原因,后期随着预期兑现,现货涨幅或将提速,对1609合约而言,随着交割月临近,基差或趋于平水,而远月1701合约将面临供应恢复和新产能释放压力,因此基差或再次出现扩大趋势。

图21L基差走势图

资料来源:万得,迈科期货

图22PP基差走势图

资料来源:万得,迈科期货

6月份,现货市场在石化挺价的支撑下上涨,期价受资金推动涨势更为强劲,期价贴水程度逐渐下滑,甚至出现升水现象。三季度供应短缺预期是诱发资金拉涨的主要原因,后期随着预期兑现,现货涨幅或将提速,对1609合约而言,随着交割月临近,基差或趋于平水,而远月1701合约将面临供应恢复和新产能释放压力,因此基差或再次出现扩大趋势。

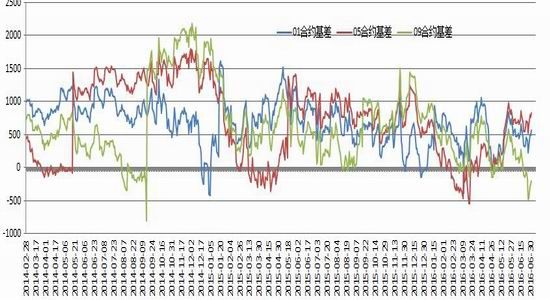

同时9-1合约将继续维持近强远弱格局,只是现阶段价差已经高企,投资者可待回调后择机再次介入。另外在产能扩张背景下,仍可关注1-5正套机会,L1-5和PP1-5建仓价差分别在300和200左右。

图23L9-1合约价差走势图

资料来源:万得,迈科期货

图24PP9-1合约价差走势图

资料来源:万得,迈科期货

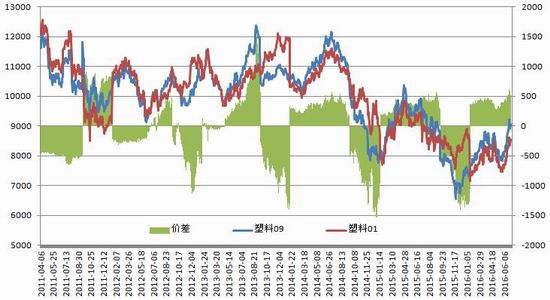

另外,由于PP减产力度更大,其涨势也更为强劲,L-PP价差大幅回落,其中现货由价差下降500元/吨以上,主力1609合约价差由1600点最低下降到863点,降幅接近50%。不过L-PP价差恐难继续收敛,相反重新扩大的概率增加,这主要是基于以下两点:一、尽管PP检修力度依然高于PE,但是PP产能扩张压力较重,新产能释放或在一定程度上抵消PP减产效果;二、三季度LLDPE需求逐渐好转并迎来消费旺季,而PP需求相对稳定,回暖程度不及LLDPE。因此当前建议投资者以多LLDPE空PP套利为主。

图25L-PP现货价差

资料来源:万得,迈科期货

图26L-PP09合约价差

资料来源:万得,迈科期货

e。结论和技术分析

三季度聚烯烃供应再次收紧,而市场需求逐渐好转,并迎来消费旺季,因此供需偏紧格局较为明确,期价具备继续上涨的条件。不过由于6月份行情提前启动且涨幅较大,而市场实际需求尚未有效复苏,因此短线仍有震荡调整的可能。

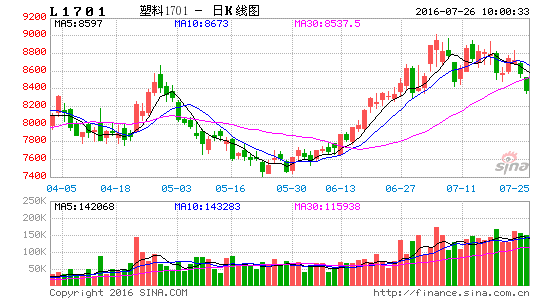

技术图形上,塑料和PP经过5月份的回调后重新恢复上升趋势,且期价已经突破二季度高点,上涨空间扩大,塑料有上攻万线的可能,PP压力9000。不过近期塑料量价背离,PP也出现相同现象,需要谨慎回调风险。

操作上暂时不宜追高,等待回调后买入,同时关注多塑料空PP套利。

图27L1609日K线图

资料来源:文华财经

图28PP1609日K线图

资料来源:文华财经

迈科期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。