一、行情回顾

2016年上半年铜价整体处于底部的箱体震荡,其中LME铜震荡范围在4400美元-5100美元,沪铜主要震荡范围在34500-39000元。不同于受到供给侧改革激励的黑色、化工等品种,受制于基本面孱弱的铜资金炒作热情低迷。

分析来看,宏观方面,全年货币政策随着美联储加息节奏预期的变化而变化,总体来说一季度宽松预期强,二季度转弱,但随着英国意外公投退欧,三季度美联储加息预期再度消退,这样一个节奏也主导了商品市场的波动节奏,铜价受此影响也出现一波三折的走势。

横向对比来看,同样处于反弹,我们看到黑色金属,有色金属中的锌,贵金属,化工,农产品这样一些商品市场的主流品种反弹幅度达到30%到40%,但铜价的反弹幅度最大在18%,整体来看还是处于一个底部的窄幅震荡。我们认为这样一个品种的差异性是由基本面决定的。从铜的上游来看,今年仍是铜精矿产能集中释放之年,秘鲁铜矿产能增量接近100万吨,这样巨大的铜矿增量使得加工费持续攀升,刺激下游冶炼商扩大生产。需求方面,尽管今年铜消费行业整体好于去年,但并不足以消化上游的巨大增量。

技术上看,LME铜价阻力区间在5200-5400美元一带,国内阻力区间在40000-41000元一带。短期来看反弹可能将有所持续,等待沽空机会成熟。

沪铜指数走势

伦铜指数走势

数据来源:文华财经,方正中期研究院

二、英国退欧令加息难以落实全球宽松影响风险偏好

1、全球经济增速放缓英国退欧引欧元区增速下调

2016年全球经济仍然处在温和复苏的区间,通缩和就业的压力仍然是各国政府面临的主要问题。IMF[微博]和OECD对全球经济增速多次下调。

6月初,OECD将2016年全球经济增速预估维持在3.0不变,与2月预估一致;将2016年美国经济增速预估下调至1.8%,2月时预估为2.0%;将2016年英国经济增速预估下调至1.7%,2月时预估为2.1%;将2016年日本经济增速预估下调至0.7%,2月时预估为0.8%;将2016年欧元区经济增速预估上调至1.6%,2月时预估为1.4%;预计2016年和2017年中国经济增速分别为6.5%和6.2%,且几乎所有国家都有空间朝促进成长政策对公共支出进行重新配置。

国际货币基金组织[微博]7月初表示,英国“脱欧”公投结果带来的不确定性将拖累欧元区经济增长,并将欧元区今明两年经济增速分别下调至1.6%和1.4%。IMF称英国“脱欧”公投带来的不确定性将会持续,同时全球经济增长放缓也有可能拖累欧元区经济复苏,加大经济增长停滞风险。4月12日,IMF发布2016春季报告,报告内容要点如下:预计全球增长今年为3.2%,2017年上升至3.5%,分别较2016年1月下调0.2和0.1个百分点。报告指出,当前全球金融风险突出,并伴随地缘政治冲击和政治分歧需要同时在结构性改革、财政政策和货币政策方面三管齐下。

联储立场偏鸽派全球宽松仍是主基调

2015年年底美联储首次加息以来,美联储对于加息事宜的态度影响了整个市场的风险偏好。从2016年上半年来看,受到全球金融市场动荡、5月意外大幅下滑的非农数据、英国退欧等事件影响,历次美联储会议和耶伦讲话透露出的态度以鸽派为主。

美联储6月货币政策会议纪要显示,直到英国“脱欧”的后继影响得到了妥善处置之后,美联储政策制定者才会考虑加息。会议纪要显示,美联储官员普遍认为,在采取进一步措施进一步收紧政策宽松措施力度之前,需先谨慎等待英国“脱欧”后果的更多后继影响。美联储政策制定者同时也还提到:美国5月异常疲软的非农就业数据,也是导致其上月推迟加息的原因之一。在英国“脱欧”公投之前,美联储暗示,今年或需要两次加息以防止美国经济最终过热。但自公投结果出炉显示英国“脱欧”意外成真以来,诸多美联储政策制定者表示,有必要采取谨慎的态度来应对市场的不确定性。美联储6月会议纪要决定维持利率不变,并降低了对未来几年加息的预期。稍早,美联储4月会议中,仅有1个成员表示,今年将有一次加息;但6月会议上,已有6人同意今年加息一次的观点。

6月美国非农就业人数直线回升至8个月高位28.7万,超出市场预期的18.0万,也缓解了5月非农数据断崖式下跌后带来的恐慌。但是整体来看,形势并未发生转变:非农数据的二季度月均值仅为14.7万,不仅大幅低于一季度的均值20.8万、与去年四季度均值28.2万相比几乎减半,而且与近三个月的市场预期均值18.0万相比,还是有不小的差距。就目前美国的经济情况以及英国近期退欧造成的市场情绪动荡来讲,美联储在加息的路上还是面临着不小的阻力。

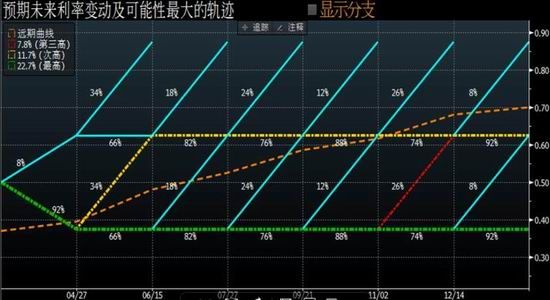

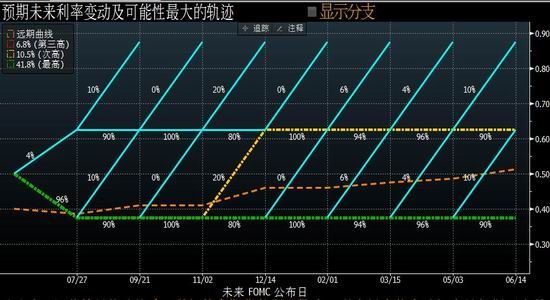

图1美联储利率变动点阵图(4月与7月对比)

数据来源:方正中期研究院,bloomberg

从最新的利率点阵图也可以看到,4月市场预期年内利率中值在0.7%,目前已经降至0.5%,最高的可能性仍然是年内保持目前的低利率水平。7月加息的概率仅为4%,9月加息的隐含概率也仅为10%,目前市场对保持低利率预期仍强。

3、中国经济数据整体偏弱但政策空间仍存

由于美联储加息时间整体后移,非美国家货币空间打开,中国一系列稳增长措施也得以从容展开。人民币的角度看,由于人民币汇率对美元持续贬值部分释放了压力,市场对于人民币贬值的风险情绪较之年初已经得到相当程度的缓解。

货币来看,M2同比增幅从1月开始连续回落,5月同比增幅降至11.8%。广义货币供应量M2增速跌至11个月新低,如果央行[微博]下半年不降准,则今年13%的增速目标可能无法完成。我们注意到从2014年以来,M2增速与货币乘数的差距已迅速扩大。未来稳货币增长主要靠货币乘数的扩大,而要做到这一点,则主要靠降准。5月CPI同比上涨2%,比4月回落了0.3个百分点,5月PPI降幅收窄至-2.8%,环比上涨0.5%,今年以来连续5个月降幅收窄,这显示工业产品的供求关系有积极的变化。

数据方面,从外贸、工业增速,民间投资、房地产来看,中国经济数据整体偏弱。5月份规模以上工业增加值增长6%,与4月份持平。工业生产中有一些积极变化,制造业增加值增长7.2%,比上个月回升了0.3个百分点,工业的用电量数据比上个月回升0.3个百分点,工业生产总体稳定。前5月,民间固定资产投资116384亿元,同比名义增长3.9%,增速比1-4月份回落1.3个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为62.0%,比去年同期降低3.4个百分点。前5月,全国房地产开发投资34564亿元,同比名义增长7.0%,增速比1-4月份回落0.2个百分点;商品房销售面积47954万平方米,同比增长33.2%,增速比1-4月份回落3.3个百分点;商品房销售额36775亿元,增长50.7%,增速回落5.2个百分点;房屋新开工面积59522万平方米,增长18.3%,增速回落3.1个百分点。5月,社会消费品零售总额26611亿元,同比名义增长10.0%,增速比上月和上年同期均回落0.1个百分点。消费持续减速,增速再创一年以来新低。中国6月对外贸易继续萎缩,以美元计价进出口双双回落。外贸数据低迷对人民币汇率难以视为利好,人民币贬值压力犹存。按人民币计,中国6月出口同比1.3%,进口同比-2.3%,贸易顺差3112亿元,均低于预期;按美元计,中国6月进口同比-8.4%,出口同比-4.8%,贸易顺差481.1亿美元。

三、铜精矿扩张之势不改 铜矿加工费高企

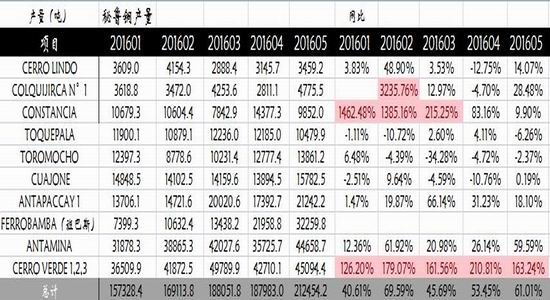

2016年年初主要矿业企业表态显示2016全球铜精矿仍将以增产为主,这基本给今年的铜精矿供应定调,我们主要关注了秘鲁铜矿的生产情况,今年年初秘鲁政府预期2016年秘鲁铜产量将跳增66%,从实际的数据来看,秘鲁铜矿前5个月的生产保持了同比50%左右的高速增长,且呈现加速增长的态势,连续5个月产量环比增长。增产主要来自自由港旗下CerroVerde、五矿旗下LasBambas、哈德湾旗下Constancia以及中铝旗下Toromocho铜矿,另外Antamina铜矿进入高品位区开采也是原因之一。国土资源局数据显示秘鲁2015年铜矿产量165.4万吨,我们以较为保守的50%增长估算,今年秘鲁铜矿增量超过80万吨,这意味着年内铜矿过剩无悬念。

数据来源:方正中期研究院

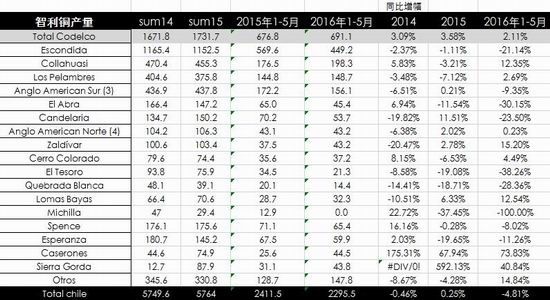

智利国家铜业委员会(Cochilco)称,智利2016年铜产量预计为577万吨,2016年铜均价料为2.15美元/磅。智利是全球最大的铜产国。Cochilco预计2017年铜均价为2.20美元/磅。Cochilco的最新预估较1月的预估持平。2015年智利铜产量为579万吨。

5月份智利铜产量为47.2万吨,同比下降6.9%。智利铜产量下降的主要原因是中部地区的暴雨造成几个铜矿停产,比如Codelco的安迪纳(Andina)和特尼恩特(ElTeniente),英美集团的洛斯布朗西斯(LosBrounces)。另外,还有一些矿山进入例常维护。前5个月,智利铜产量为229.6万吨,同比下降4.8%。假设此降幅保持至年底,那么今年智利矿山将有约28万吨的减产,这样算下来全球两大主要矿产国智利和秘鲁总体仍有约55万吨增产。

资料来源:方正中期研究院

墨西哥政府的矿业高官在一次采访中表示,今年墨西哥铜产量料持稳,黄金及白银产量将下降,因低价继续打压矿业。这位高官表示,今年铜产量料持稳在540000吨左右,2015年产量为540468吨。刚果央行数据显示,该国2016年第一季度铜产量下滑20%,数据显示,该国今年第一季度的铜产量为219,009吨,而上年同期为274,201吨。

矿企方面,Freeport称,旗下位于秘鲁的CerroVerde铜矿第一季度铜产量增加近两倍,因此前46亿美元的扩张项目投产。力拓的子公司TurquoiseHill将其位于蒙古的OyuTolgoi铜金矿的2016年产量指标上调。今年第一季OyuTolgoi选矿厂的矿石处理量创下季度新高,达到每天10.6万吨。OyuTolgoi矿第一季铜产量同比增加0.5%达到季度新高。该矿的2016年铜精矿产量预期在17.5万到19.5万吨之间。OyuTolgoi矿的68亿美元地下矿扩建项目正等待开工决定。五矿资源公布一季度生产报告显示,生产电解铜38,057吨,按年减8%,按季减7%。生产铜35,515吨,按年升337%,按季升124%。分析来看,LasBambas铜矿的产量提升了其自有资源占比。英美资源集团公布的数据显示,该公司今年一季度铜产量为146,500吨,大体持平于上年同期的146,800吨。矿产商必和必拓周三公布财报称,该公司截至3月31日当季铜产量环比增加5%至40万吨。墨西哥集团旗下的南方铜业公司执行长周二在智利铜和矿业研究中心和CRU年会的间隙表示,公司2016年铜产量料增加22%至93万吨。

Codelco公司四月中旬称,该公司旗下ElTeniente矿区暂停生产,因遭遇暴雨天气。据称此次生产暂停将导致该公司损失铜产出5000吨。

从铜精矿现货市场来看,7月上旬干净矿现货TC报100-105美元/吨。大型贸易商甩货现象基本结束,市场总体供应宽松格局仍然不改。矿的需求来看,国内大型冶炼厂三季度原料基本订货完毕,后面继续大

幅采购需求不大。贸易商对于三季度现货TC预期逐步改为平稳运行为主,但对于四季度现货TC均为看涨,主要由于在今年整体铜矿供应宽松背景下,四季度矿山清货因素影响,TC或再掀涨势。目前20%的铜精矿到厂系数在83-84%左右,25%的铜精矿到厂作价系数在88%左右。

四、铜交易所库存减少 中国二季度进口放缓

1库存与进出口

资料来源:方正中期研究院,wind

库存来看,全球库存从今年3月份以来出现总库存的下滑,3月19日数据全球交易所库存达到62.4万吨,但6月末降至最低40.8万吨,减少了21.6万吨,特别是上海交易所库存从39.5万吨降至6月末的15.5万吨,减少了24万吨。同期来看,我们看到3月上海保税区库存开始大幅增长,其中3月增13万吨,5月增10万吨,基本覆盖了上海交易所库存的减少。

资料来源:方正中期研究院,wind

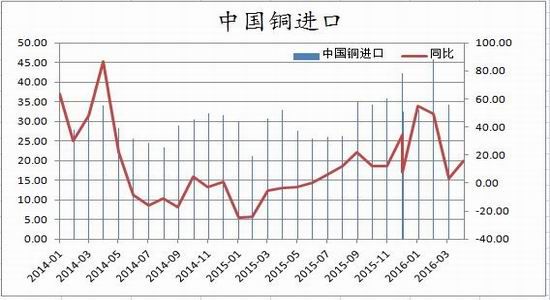

进口方面,中国海关周三公布的数据显示,中国6月未锻轧铜及铜材进口量为42万吨,同比增加20.34%,但环比下降2.33%;1-6月未锻轧铜及铜材累计进口量为274万吨同比增长22.0%。在3月进口创纪录高位后,中国铜进口已经连续第三个月放缓,但6月进口量环比下降幅度较小,主要是由于6月进口盈利窗口偶有打开,导致部分进口铜流入市场。此外,据SMM了解,有部分做提单的客户不看好未来行情,在部分盈亏窗口上虽未到赢利点也选择报关。

数据来源:文华财经,方正中期研究院

2.精铜生产继续增长消费进入淡季

资料来源:方正中期研究院,wind

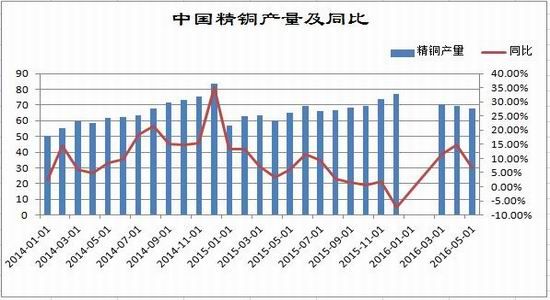

精铜生产来看,今年前5个月中国铜产量334.6万吨,同比增9.7%。其中三四月份生产均保持了两位数增产,但五六月份我们了解到江铜、金川、中条山、赤峰云铜均出现检修,这使得铜生产增幅略有放缓,预计三季度铜产量仍处于高位。

智利方面,Codelco计划包括把冶炼厂年产能从目前的360-380万吨,提高至约400万吨。这是Codelco逾10年来首次大举扩张冶炼业务。铜精矿供应继续增长,Freeport旗下CerroVerde铜矿第一季度铜产量增加近两倍,因扩张项目投产。

日本冶炼今年整体呈现个位数的小幅增产。日本最大的铜冶炼商--泛太平洋铜业公司周三表示,公司计划在4月开始的2016财年上半年生产297200吨精炼铜,较上一财年同期增加4.1%。日本第二大铜生产商--住友金属矿山株式会社称,该公司2016财年的铜产量料为445,200吨,同比增加6.1%。日本三菱综合材料称,预计该公司2016财年上半年(4-9月)期间的精炼铜产量为169,650吨,较去年同期增加4%。

资料来源:方正中期研究院,wind

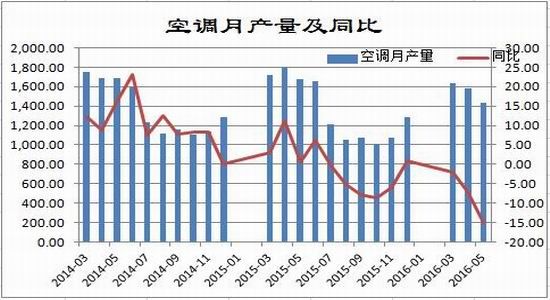

下游行业方面,6月线缆企业开工率83.6%,好于去年同期的78.5%,但6月下旬开始耗铜量较大的中低压电缆订单开始走弱,而据了解三季度工业企业、路政方面的订单是处于下滑,电缆行业三季度增幅不容乐观。空调行业来看7月排产同比基本持平,但高库存仍是未来面临的问题。汽车行业来看,在新政推出的最初效果良好,但截至5月的数据显示,汽车产量增幅持续回落,从2015年年末的两位数增幅回落到3-5月的8.9%,4.3%,4.1%。整体来看,三季度铜消费处于淡季,铜价支撑恐有限。

数据来源:Wind,方正中期研究院

五、周线下行通道是主要阻力等待沽空机会成熟

技术上看,在2015年年末,我们注意到LME铜周线触及2012年以来下行通道下沿,LME月线触及2001年以来长期支持线下沿,两个较长时间趋势线支持的共振带来铜价的阶段性强势反弹。从目前来看,LME铜价仍处于底部区间,反弹主要受到5340美元的压制,考虑到基本面偏弱的状态,我们认为铜价下半年突破这一位置概率很小,更有可能出现反弹到这一位置附近然后继续回落,震荡筑底,未来以时间换空间的方式进行突破。

LME铜价支持在4700-4750美元一带,反弹目标在5300美元一带。国内支持区间在36000-36500元一带,反弹目标在40000-41000元。短期来看反弹可能将有所持续,建议等待高位沽空的机会,我们认为主要位置在LME的5300美元。

方正中期 吴江

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。