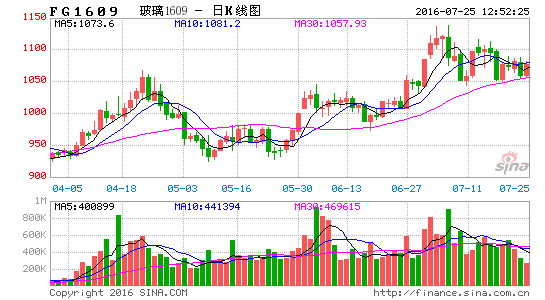

2016年上半年的玻璃期货走出了趋势性上涨行情。期货主力合约价格从年初的830左右最高涨至4月底的1060左右,最大涨幅27%,6月底期货价格更是突破1100左右,创出两年新高(如图1所示)。

从期货市场的角度看,玻璃期价走高有多个诱发因素,有行业自身基本面因素、也有黑色等相关品种走高对玻璃的提振等外部因素。但从根本上说,外部因素可能会决定上涨的高点位置,而带来趋势性上涨的最重要因素还是来自自身行业供需。正是玻璃行业供需面上的变动为玻璃期价带来了本轮趋势性的上涨。

一、供需错配——颠覆了预期

1、供应稳定库存减少

平板玻璃与螺纹钢、水泥等同为发改委认定的6大产能过剩行业之一。产能过剩往往与价格下跌相关联,但2016年以来,平板玻璃价格却要显著好于预期,2016年上半年平板玻璃的供需矛盾得到了部分改善。

图12015年玻璃期货主力合约走势图

数据来源:博易大师,鲁证期货研究所

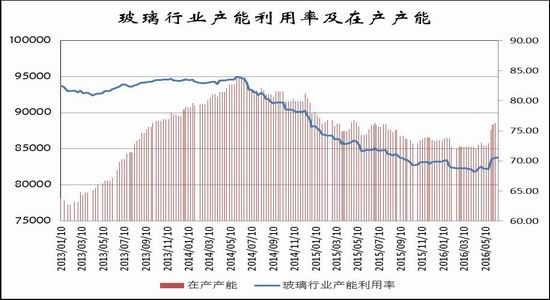

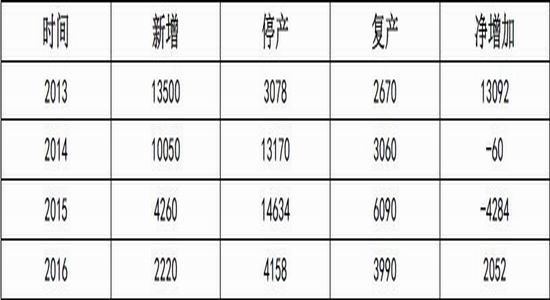

玻璃行业是完全市场化的行业。如图2所示,由于利润不佳,2014年开始玻璃行业在产产能开始逐渐走低,玻璃行业是通过市场化去产能较好的行业。如表1所示,在经历2013年产能的集中投产之后,2014年开始在产产能开始下降,2015年在产产能呈加速下降趋势,截止2015年年底,在产产能较2014年底减少约4300万重箱,约占同期在产产能的5%。在产产能的减少意味着供应的减少。

图2近年来玻璃在产产能以及产能利用率变动

数据来源:中国玻璃信息网,鲁证期货研究所

表1近几年玻璃产能变化(单位,万重箱)

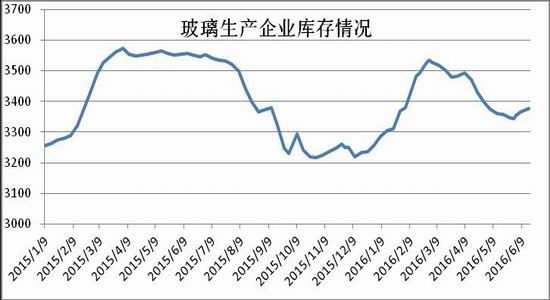

数据来源:中国玻璃信息网,鲁证期货研究所根据国家统计局公布的数据,5月份平板玻璃产量6596万重箱,同比增加-1.2%;1-5月份累计产量31791万重箱,同比增加0.4%。整体上2016年上半年平板玻璃产量较去年同期变动不大。不过今年与去年一个显著的不同的是生产企业库存情况,如图3所示,在产量同比基本没有变动的情况下,根据中国玻璃信息网统计数据,玻璃生产企业的库存从春节后开始逐渐减少,与往年春节后库存增加的趋势形成鲜明对比,直到5月下旬开始企业库存才开始有所增加。

图3玻璃生产企业库存情况

数据来源:中国玻璃信息网,鲁证期货研究所

产量稳定,库存减少,显然代表的是需求的好转。需求的好转得益于房地产市场对玻璃行业需求的增加。

2、房地产“去库存”带来了需求的增加

本轮房地产市场的火爆始于去年下半年的深圳等一线城市,去年8月到今年3月的三次降息以及今年2月央行[微博]降低首付等措施推升了商品房的成交。再加上实体经济疲软、股市大跌使得大量资金无处可投从而进入房地产市场。

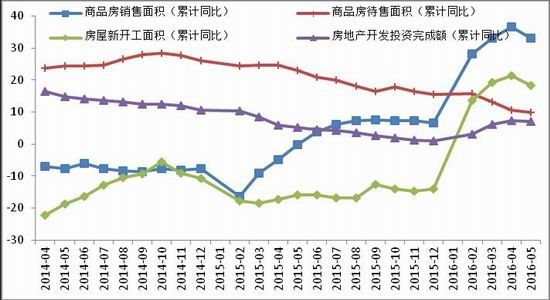

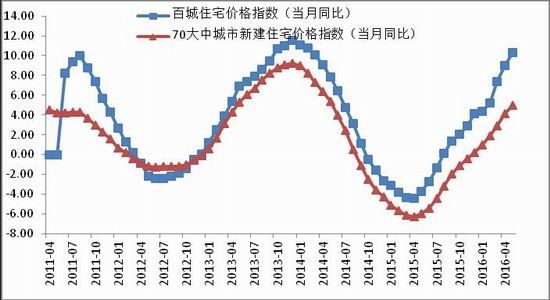

从全国的数据看,如图4,不管是商品房销售面积还是新开工面积在2016年前四个月呈现加速增加的态势。房地产成交的火爆也推升了价格,如图5,从去年年底开始商品房价格指数整体摆脱负增长并在2016年呈现加速上涨的态势。

图4近几年房地产市场数据变动

数据来源:WIND,鲁证期货研究所

图5近几年房价变动情况

数据来源:WIND,鲁证期货研究所

房地产市场是玻璃行业的主要需求方,房地产市场的火爆促进了玻璃的需求,从前五个月我国平板玻璃产量同比稳定而库存下降的情况就可以看出,房地产复苏实实在在增加了玻璃的需求。这也就难怪玻璃现货价格在2016年整体表现好于市场预期。

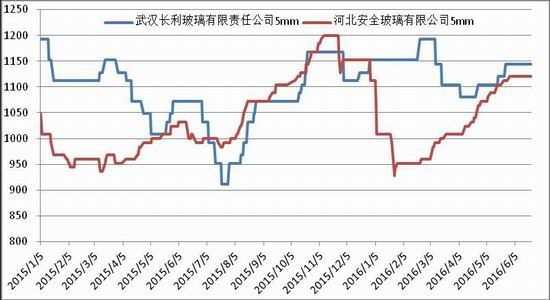

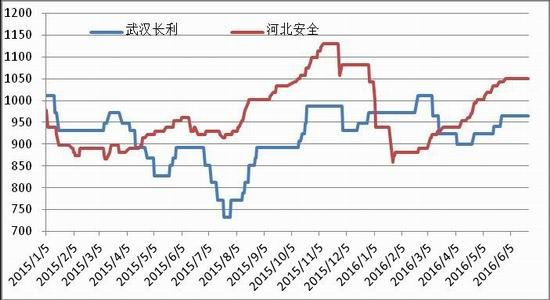

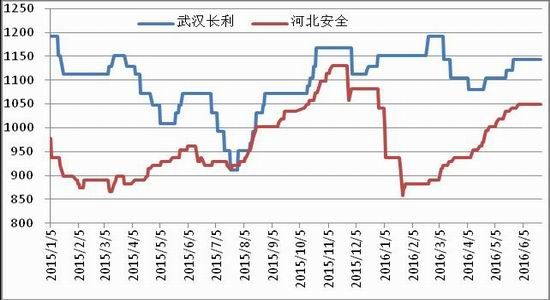

图6华中及沙河玻璃交割厂库价格变动

数据来源:中国玻璃信息网,鲁证期货研究所

如图6所示,对玻璃期货影响最大的两个地区沙河以及武汉地区玻璃厂库价格2016年以来的走势与去年同期相比要明显偏强。特别是5月份以来两地价格都迎来上涨,尽管进入6月淡季后价格涨势暂缓但也未有下跌。

其实,玻璃跟螺纹等建材类工业品相似,由于房地产向好带来了需求的增加,但是经历2015年的大跌后供应却没有增加甚至有所减少。供需错配下带来了价格的走高并显著的改善了市场的预期,从而催生了今年上半年期货价格的大涨。

二、下半年不乐观

(一)、供应增加趋势确立

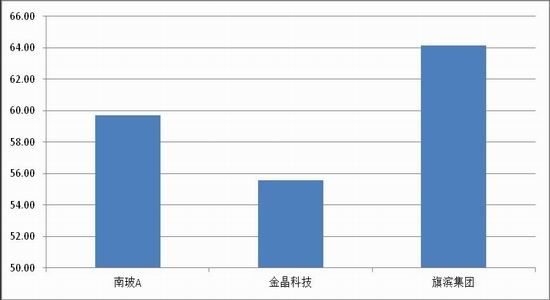

得益于玻璃需求的向好以及现货价格的上涨,平板玻璃生产企业利润水平好转,企业盈利能力走高。如图7所示,几家比较典型的平板玻璃上市企业2016年一季度主营业务利润同比均出现超过50%以上的增长。上市企业靓丽的财报一定程度上反映了2016年平板玻璃生产企业日子很好过。

图7平板玻璃上市企业2016年一季度主营业务利润同比增速(%)

数据来源:WIND,鲁证期货研究所

在一个产能过剩行业,生产利润高意味着供应的增加。今年以来,新建和冷修复产的生产线明显增加,新冷修停产的生产线则明显减少。如图5所示,5月以来,平板玻璃在产产能明显增加。表1也显示,2016年以来平板玻璃在产产能出现了增长,较2015年底增加在产产能2052万重箱,占6月在产产能的2.3%。

按照中国玻璃信息网的统计,目前全国共有平板玻璃生产线352条,扣除长期停产的僵尸产能后有272条,总产能10.38亿重箱,截止6月17日,产能利用率为85.4%。可以预计,如果当前利润水平能够继续维持,还会有更多的产能投入生产,从目前的市场情况看,基本可以确定下半年平板玻璃供应将增加。

(二)、需求很难持续向好

平板玻璃价格强势能否持续很大程度上决定于下半年的需求情况。今年上半年房地产市场的火爆行情显著改善了市场对后市的预期,目前玻璃期货价格较现货的升水也反映了这种市场预期。不过,下半年房地产市场走势存在较大不确定性。

1、房地产市场政策有收紧趋势

房地产“去库存”是中央在2016年经济工作会议上提出的五大工作重心之一。去年12月召开的此次会议上给出的化解房地产库存的方法有以下几点:(1)、加快户籍制度改革,加快农民工市民化,允许非户籍人口在就业地落户;(2)、发展租赁市场,鼓励自然人和各类机构投资者购买库存商品房,成为租赁市场房源提供者;(3)、鼓励房地产开发企业顺应市场规律,适当降低商品房住房价格。

事实上,2016年以来房地产“去库存”还是按照以往货币放水、涨价、降首付的形式进行。也起到了去库存的效果,特别是一线城市量价齐升的火爆场面再次重现,库存水平也持续回落。如图4所示的房地产待售面积的回落也一定程度上反映了去库存进程有所加快。不过,与此同时房地产价格的快速攀升却是决策者并不愿意看到的。

今年5月9日,人民日报刊登《开局首季问大势——权威人士谈当前中国经济》,权威人士强调“房子是给人住的,这个定位不能偏离,要通过人的城镇化“去库存”,而不应通过加杠杆“去库存”。”进入6月以后,房地产政策也出现了一些新的变化。首先,一线城市限购升级,5月底深圳、上海先后出台措施,进一步提高非户籍人口购房门槛并严查“首付贷”等加杠杆金融产品;北京也有跟进消息爆出。其次,5月二线城市取代一线城市领涨楼市后,涨幅较大的几个城市也开始收紧调控,合肥出台新规调控“地王”的同时将再次实施差别化信贷。

房地产调控政策紧跟房价上涨的脚步,下半年整体料将逐渐收紧,特别是在房价涨幅较大的地区,如果这种趋势进一步确立将影响房地产市场预期。

2、房地产市场拐点临近

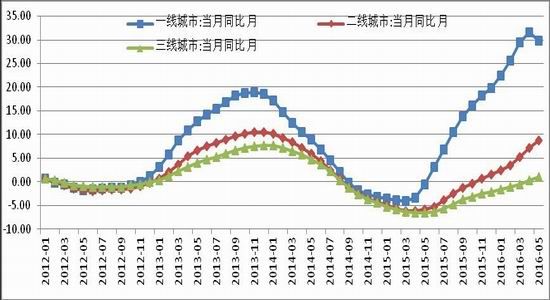

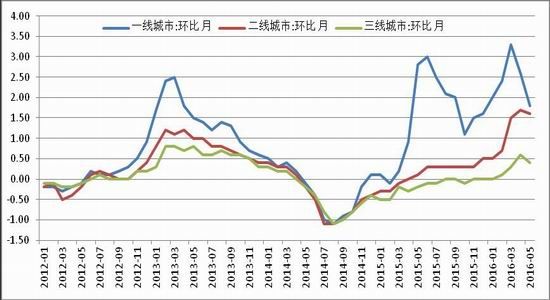

从近期数据看,进入5月后房价走势出现一些变动。如图8,一线城市房价同比涨幅开始回落,不过仍维持在25%以上的同比涨幅;同期二、三线城市房价同比增速仍在上市通道,但涨幅却较一线城市低的多,三线城市整体同比涨势刚刚转正。从图9的环比数据看,一线城市房价已经有两个月环比增速下降,二线城市房价也从5月开始环比增速下降,三线城市也是勉强维持正增长。

实际上,与前几年房地产市场火爆时不同,房地产市场本轮复苏更多是体现在一、二线城市房价和成交量的走高,而三线城市房价却表现的相对温和的多。与2013年相比,本轮房地产市场的走牛过程中,一、二线城市房价走势要好于或者与2013年差别不大,但三线城市走势却显著弱于2013年,这也反映了近年来我国房地产市场地区分化的加剧。由于房地产市场供需格局的逆转以及三线城市较低的投资价值导致三线城市以及更多的四线城市房地产市场其实并没有出现显著的改善。

图8不同城市间房价同比变动情况

数据来源:WIND,鲁证期货研究所

图9不同城市间房价环比变动情况

数据来源:WIND,鲁证期货研究所

对于2016年下半年乃至更长的时期,如果按照当前的政策以及房地产市场发展趋势。一线城市以及部分二线城市的房地产市场将在政策收紧后逐渐降温。三、四线城市由于缺乏投资价值,“去库存”更多还是需要通过户籍制度改革等增加需求,但这就需要更长的时间周期。

综合判断,2016年下半年随着货币政策“真正转向稳健”,一线城市和部分二线城市房地产政策有所收紧,我国房地产市场将逐渐降温,在一、二线城市实现阶段性去库存后,三、四线城市去库存需要更多的政策改革以及更长的周期。

整体上看,2016年下半年房地产市场增速将放缓,但放缓的节奏和程度将直接决定着玻璃的需求及其价格走势。平板玻璃期价之所以持续升水现货主要是因为上半年现货需求持续向好使市场对未来的预期显著转好,只要房地产没有实质降温,这种预期不会轻易改变。

而从化解过剩产能的角度看,在企业利润水平较好的情况下很难真正实现去产能,当下的现实是平玻璃在产产能还在加速恢复。玻璃行业是完全市场化且以民营企业为主的行业,要更好的去产能就需要压缩企业利润,而当前市场条件下要压缩企业利润就需要平板玻璃价格的下降,要使平板玻璃价格下降最直接的就要需求减少,所以化解过剩产能问题的关键还在房地产市场。

三、期货升贴水调整后不同合约分析

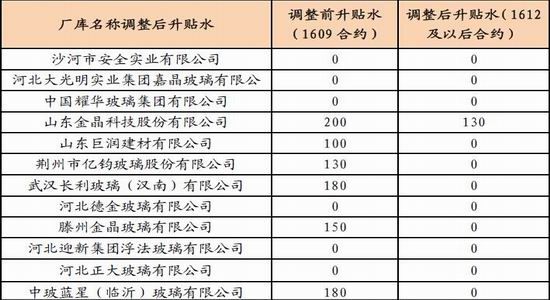

从1612合约开始,交易所对平板玻璃交割厂库之间对期货的升贴水做了调整。具体如表 2:

表 2 玻璃交割厂库升贴水调整情况

数据来源:郑州商品交易所 鲁证期货研究所

图10所示为1609合约对应升贴水下华中交割厂库和沙河交割厂库现货价格折合的期货价格。根据期货最终向价格低的地区回归原则,对1609合约影响最大的地区是华中武汉地区价格,目前已经形成的仓单也主要来自该地区厂库。

图10按照现行升贴水折合的不同交割厂库的现货价格变动

数据来源:WIND,鲁证期货研究所

图11所示为1612合约及其以后合约对应升贴水下华中交割厂库和沙河交割厂库现货价格折合的期货价格。对1612以及以后的合约影响最大的地区是沙河地区价格。

图11按照调整后升贴水折合的不同交割厂库的现货价格变动

数据来源:WIND,鲁证期货研究所

截止6月底,与1609合约对应的武汉交割厂库现货价格考虑升贴水后折合期货价格964,与1701合约对应的沙河交割厂库现货价格考虑调整后的升贴水后折合期货价格1058,价差在94元。显然,如果按照正常思路,1701合约与1609合约之间的价差有拉大的需求,但实际从操作的角度看此策略收益或许并不如理论上高。首先,1701目前虽是次主力合约但成交量有限,市场关注度不高,且从历史走势看,沙河到1月份的价格并不会比当前的现货价格高太多;其次,尽管同为平板玻璃,由于行业自身的特点,沙河与华中现货价格走势并不是亦步亦趋的,当下的现货价差并不能代表到9月仍能维持。

四、下半年行情研判

从供需的角度看,下半年玻璃供应增加的概率较大,但具体增加的规模还要看企业利润情况;随着房地产市场逐渐降温,下半年新增需求增速下降的概率较大,待本轮一、二线城市房地产市场归于平静,需求将开始显著下降,时间点大概率是在三季度。供应增加、需求减少,从现货的角度看,平板玻璃价格的季节性变动将更加平缓,年度高点可能还会出现在10-12月但与年内低点的价差将有所收窄。5、6月呈现淡季不淡的状态,10-12月或许旺季也不会太旺。

从期货的角度看,1609合约市场分歧较大。多头逻辑来源是今年以来好于市场预期的现货价格走势和企业库存,以及仍相对较好的房地产市场数据。空头逻辑来自期货目前高升水、在产产能的增加、现货需求淡季和房地产政策收紧。后市的关键在房地产,6月底期货较现货已经升水130元左右,即使房地产市场没有大起伏,9月之前期货继续大幅走高的空间也不太大。而如果房地产市场降温幅度较大,在仓单的压力下,期货将走低,下行的空间将跟房地产市场密切相关。总体上,1609合约如果有趋势性行情将是下行趋势;否则将持续震荡。

1701合约更多体现的是沙河价格。由上文的分析可知,相对于1609合约,1701合约下行的空间要更小。但同样的道理,以6月底的期货价格看,由于价格已经较高,继续上行的空间也不会太大,但如果能在1609合约的带动下出现大幅走低,则可适当逢低布局趋势性多单。如果价格能跌至900一线甚至更低则是相对较好的做多价位。

鲁证期货 娄载亮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。