供需决定价格,一个产品在某一段时间内供需矛盾越大则对应着价格波动也越大。PTA供需矛盾越大意味着价格波动也越大,就有大行情。不过,目前的PTA产业格局很难带来大的供需矛盾,从供需的角度看难有长期的趋势性行情。不过,回顾历史,决定PTA价格的除了供需,还有成本。如果成本变动与阶段性供需矛盾能产生共振,阶段性趋势行情仍可期。

一、PTA产业链现状

1、产业供需没有长期矛盾

从2015年上半年开始,远东石化、翔鹭石化先后破产和故障重组且至今未重启。两者产能共935万吨,占全部产能的19%左右。扣除长期停车的产能后,我国PTA可用产能为3614万吨,其中逸盛石化和恒力石化两家共2015万吨,占比为55.8%。

表1国内PTA产能分布情况

数据来源:中纤网,鲁证期货研究所

在经历阶段性去产能之后,PTA生产企业的产能集中度显著提高,话语权持续扩大,但产能过剩的格局并没有彻底扭转。而下游聚酯则相对分散,且其开工表现出较高的季节性规律。

近一年来PTA上下游产业情况表现出如下特点:在聚酯开工较高下游需求较好的时期,PTA会有供不应求的情况,但由于PTA装置开、停工成本较低且生产周期较短,此时前期闲置的PTA产能就会投入生产,供不应求的矛盾很快就能够缓解;在聚酯开工下降的时期,PTA供应过剩的矛盾逐渐积累,PTA的生产加工费显著下降,由于产能较集中,大工厂往往会采取限产措施提振价格,如果低加工费持续较长时间小工厂也会挺不住而停车,从而缓解供需矛盾。所以,PTA行业很难出现持续且剧烈的供需矛盾。同时,随着近些年PTA期货与产业之间的融合越来越深,PTA期货走势更是体现了产业的这种预期。比如,在加工费达到一定高度后,市场开始预期PTA装置开工走高,期价进一步上行的空间开始收窄。同样的道理,当下游需求减少加工费到达一定低位后,市场就开始预期PTA开工率会下降,期价进一步下探的空间也会显著收窄。

加工费是衡量PTA生产利润的重要指标,也是判断期价高低的重要指标,但其不仅仅跟PTA价格有关,还直接挂钩每日的PX价格。

2、成本端不会带来趋势性改变

如果供需对应的加工费上下区间决定的是某一时期PTA波动的最大振幅,那么成本价格则是直接决定PTA波动区间所处的位置。比如,当原油在经历2014年大跌之前的两年间,其价格基本在围绕100美元/桶的上下10美元区间内波动。同期,PX价格基本在1400-1700的区间内波动,PTA则是在围绕8000上下1000点的区间内波动。

原油在2014年开启趋势性下跌之后,PTA重心也直接从8000一线跌落至2015年以来的4500-5500。

未来原油所处位置将继续决定PTA重心位置。

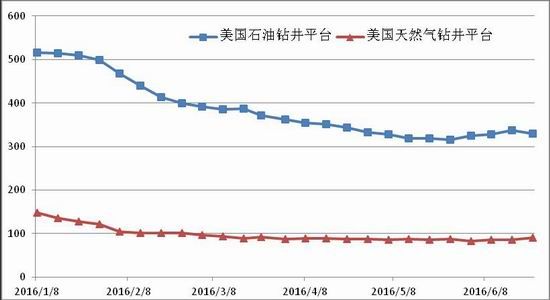

原油始于2014年的下跌主要诱因是供应面上页岩油的冲击、OPEC不愿减产和需求面上全球经济增速的下滑,其中最核心的还是技术进步带来的页岩油革命。

由于页岩油产量大增带来的供应增加已经改变了原油市场格局,可以说国际原油市场已经出现了产能过剩。如果单纯作为商品来分析,只要价格合适供应有巨大的增加空间。2015年6月当原油价格逼近60美元关口时,美国原油钻井平台数开始由减少转为增加,进而带来原油价格的新一轮下跌。今年5月开始,当原油价格回升到50美元一线后,美国原油钻井平台数再次由跌转升。后续如果原油继续上涨将面临更大的供应压力。

图1美国石油和天然气钻井平台数变动情况

数据来源:贝克休斯官网,鲁证期货研究所

3、阶段性的周期性行情仍值得把握

在全球经济没有明显好转的情况下,如果没有突发地缘政治冲突,原油料继续维持在2015年以来形成的震荡区间内运行,PTA期货长周期上的震荡空间也不会超出2015年以来的震荡区间。尽管难有大的长周期趋势性行情,不过2016年以来PTA主力合约最大的振幅也有24%左右,仍值得把握。

图2PTA期货主力合约2016年以来日K线图

数据来源:博易大师,鲁证期货研究所

如图2所示,PTA从1月中旬低点确立以后,走出了3个月左右的上升趋势。该趋势的形成有以下几个因素:1、原油同期从27美元左右涨至45美元一线;2、整个商品市场在货币宽松等宏观利多影响下经历整体反弹,特别是黑色系在3、4月份引爆整个商品市场做多热情;3、二季度是传统的下游需求旺季以及上游PX集中检修的时期,市场预期向好。多个利多因素助力PTA在4月创出年内高点。综合来看,PTA行业自身供需面较难带来趋势性行情,但如果行业供需面与成本端共同作用则可能带来一波趋势性行情,如果再辅助其他的一些因素(比如市场情绪等)则可能进一步扩大趋势波动。所以,对应下半年的PTA行业也要从成本端以及PTA自身行业供需共同考虑,如果两者能产生共振则趋势性行情仍可期。否则,行情将陷入震荡态势。

二、下半年行情把握

1、下半年趋势性行情分析

根据上文分析,如果没有重大地缘政治利多因素或者OPEC限产协议(在原油30美元时没有限产,原油50美元更难达成限产协议)等利多因素且全球经济难有强劲复苏的情况下,50美元的原油未来向下的空间要大于向上的空间。如果原油出现趋势性下行,作为原油下游产品的PX价格则将跟随走低,PTA的成本将走低。

图3聚酯工厂开工情况季节性变动(%)

数据来源:WIND,鲁证期货研究所

如图3所示,根据行业运行特点,聚酯行业马上将迎来传统的淡季,开工率也将从年内高点逐渐回落。聚酯开工下降则意味着PTA下游需求的回落,如果PTA供应没有相应的下降,PTA价格将面临压力。三季度原油存在高位回落的可能,且同期还伴随着聚酯开工走低带来的下游需求的下降。如果两者能产生共振,PTA能出现趋势性行情。不过,如果两者不能产生共振(聚酯开工下降是大概率,原油回落还是继续高位震荡存在较大不确定性),期价波动将相对偏低,整体上将会呈现宽幅震荡态势。不管如何,PTA在三季度向上的空间要小于向下的空间。

另外值得关注的是,下半年翔鹭石化与中石化[微博]之间的联姻如果有了结果,翔鹭石化重启,将对PTA市场带来较大冲击,这也是一大潜在利空。

2、下半年阶段性行情的把握

除了趋势性行情以外,短期阶段性行情影响因素较复杂。不过,对于PTA来说,有一个因素可以作为衡量价格偏高还是偏低的指标,这就是加工费。加工费代表的是企业生产利润水平,并不是加工费是正数,企业就赚钱,因为加工费中包含了扣除PX成本之外的其他所有成本(醋酸等原料费用、人工费用、包装费用等等)。单从PTA生产的角度看,一般的大厂现货加工费在500以上就能保证现金流,而小厂则要高100-200。

当加工费到达某一低位后,企业生产没有利润,装置检修预期就会增大,做多加工费就可以作为一个相对稳健的交易策略;同样的道理,当加工费达到一定高度,企业生产利润较好,供应增加预期就会出现,此时,做空加工费就相对合理。如图4所示,去年下半年以来,PTA现货加工费大部分时间都在400-700区间内震荡。如果加工费低于400则可以考虑做多加工费,如果高于700则可以做空加工费。

图4PTA现货加工费变动情况

数据来源:中纤网,鲁证期货研究所

但是,加工费是随着PX价格变动的。做多加工费需要买入PTA同时卖出PX,因为没有PX期货,所以这种操作无法实现。如果单纯通过PTA期货进行操作,则需要首先考虑PX价格未来的变动。如果预期PX未来价格变动不大。当现货加工费低于400时,则可以考虑做多PTA期货;当现货加工费高于700时则可考虑做空PTA期货。

三、行情综合研判

PTA行业装置开、停的低成本以及2015年下半以来PTA产业集中度的提高,使得PTA供需矛盾可以通过装置的开停进行调节,很难积累较大的供需矛盾。没有大矛盾就不会有大波动,单从供需的角度看PTA不会有大行情。

PTA价格不仅跟供需有关,还跟成本有关。从原油的角度看,由于页岩油改变了原油供需格局,使得全球原油市场一定程度上处于产能过剩状态,在全球经济没有实质复苏的情况下,原油价格将继续维持2015年以来的低位运行。成本端也不会为PTA带来大周期的趋势性行情波动。

不过,如果成本走势与PTA自身基本面供需矛盾对PTA自身价格的影响能够产生共振则或许可以迎来一波趋势性行情。6月以来原油持续在50美元一线震荡,向上突破面临较大阻力,从原油的角度看,向下的空间要大于向下的空间。进入7月以后,季节性因素导致PTA下游聚酯开工将逐渐走低,PTA需求有望下降。如果原油走低以及需求下降的影响能够产生共振,PTA在三季度有望迎来趋势性下跌,否则或将维持偏弱震荡,但波动会显著下降。

从短周期角度看,加工费可以作为判断短周期上阶段性行情的指标,如果PX不出现大波动,现货加工费超出400-700的区间,则可以分别尝试在加工费低于400时做多,加工费高于700时做空。

鲁证期货 娄载亮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。