一、2016年上半年天胶走势回顾

图1 2016年沪胶指数走势

资料来源:鲁证期货 wind

2016年天然橡胶价格经历了过山车似行情,3月份开始大幅反弹,4月份达到顶峰,5月份迅速回落至前期震荡平台。前期的反弹主要原因还是宏观预期偏强下的商品共振,橡胶在此轮反弹中属于后知后觉且表现不是最亮眼的;前期的上涨并不能印证实体需求的好转,商品普涨后迎来回调,橡胶基本面相对偏弱,下跌步伐领先。

(一)、工业品大反弹格局下橡胶后知后觉

2016年上半年工业品集体发动反弹,特别是金属产业链,时间先后开始与去年四季度,接近普涨行情共振特征明显,见底时间基本一致。橡胶属于后知后觉,涨幅不是最耀眼的。在这波反弹中宏观预期偏多资金流入引发的工业品共振性反弹是主要原因,基本面供需季节性错配虽给予一定支持,但并非主因。

(二)、短暂反弹难以改变疲弱格局

工业品上半年的反弹并不能印证实体需求好转,短暂反弹后普遍迎来回调,橡胶基本面偏弱上涨节奏慢但下跌步伐却领先,不到一个月时间,橡胶已经跌回到前期震荡平台,陷入胶着行情。

二、现货基本面分析

(一)、供应基本保持平稳

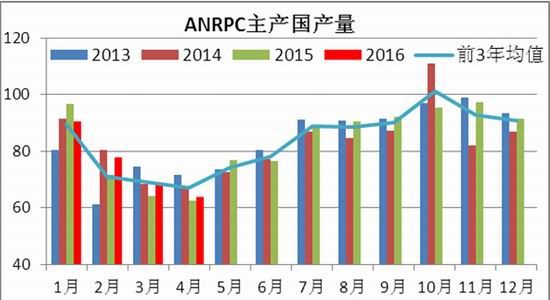

1、产量总体保持平稳,2月增产4月减产较明显

前4月总值同比增长1.7%,较3年均值增长1.29%,但增量主要来自于2月,属于上一割胶季末端影响不大;4月份回落明显较去年同比微增但较3年均值减产5.06%。

图2 天然橡胶主产国产量

资料来源:鲁证期货 wind

2、进口同比微降,4月降幅明显导致供应暂时偏紧

今年前4个月进口较去年降3.47万吨,同比降5.5%,较前3年均值降19%;其中4月份降幅明显,同比降14%较前3年均值降25.8%。

原因:外盘控量对国内出口不多,贸易商进口利润在3月中下旬亏损面加大是导致4月进口减少的主要原因。

预期:5月进口利润小修复,进口量预计增加;6月进口利润继续下滑,进口量下降预计仍比较明显。

图3 天然橡胶海关进口量 图4 天然橡胶贸易商进口利润

资料来源:鲁证期货 wind

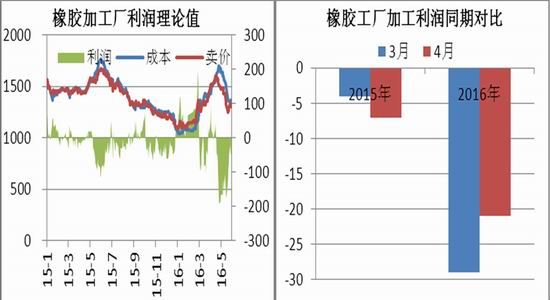

3、加工利润大幅减小导致短期供应量偏紧

天气干旱是利润大幅减小原因:今年3月开始泰国降雨比去年减少,4月干旱造成开割推迟,原料价格上涨明显,加工厂利润由正转负,产品多直供长约客户对贸易商限量明显,进口量降低导致流领域货源暂时偏紧。

逻辑:加工利润----工厂出货意愿-----流通领域库存----市场气氛(看涨or看跌)

预期:加工利润更多的影响市场气氛,仅在新开割季初期有效,今年市场在3、4月份已经炒作过,5月份加工利润已经不是市场的焦点,所以虽然今年5、6月份加工利润仍为负值,但对市场影响不大。

图5橡胶加工厂利润

资料来源:鲁证期货 wind

(二)、需求阶段性复苏,但没有可持续性,后市预期需求减少

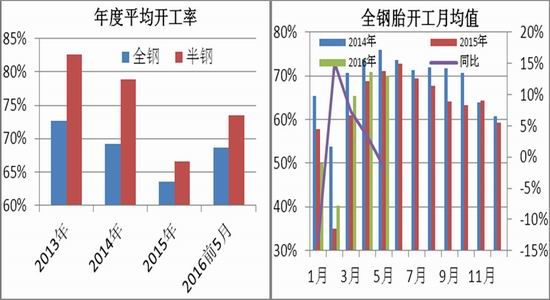

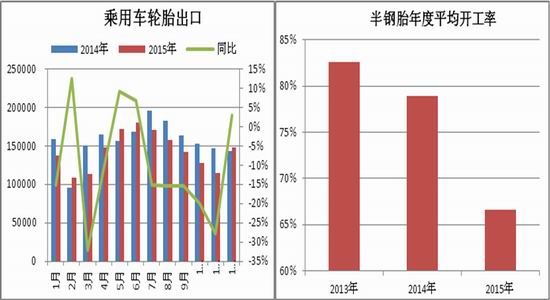

1、轮胎开工3月增长4月高峰5月回落

图6 轮胎企业开工率

资料来源:鲁证期货 wind

今年3月-4月开工率上涨明显,4月开工率达到峰值,之后5月开始回落,对应橡胶需求量3-4月增长阶段。

影响:经过粗略估算今年前5个月进口橡胶用量比去年增加10万吨左右,需求端的利好是提振橡胶价格的主要动力。

预期:开工率提升主要是在美国双反前突击出口,5月份开始动力消退,开工率下滑;预计开工率仍处于下滑趋势,美国双反影响是下半年需求端的重大利空。

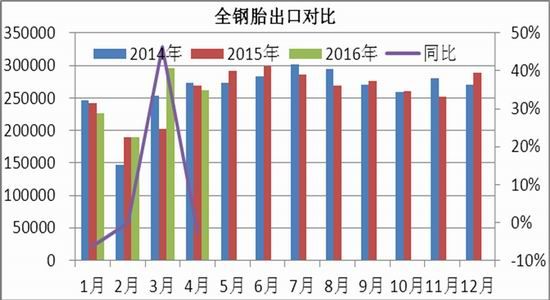

2、轮胎出口总量3月高峰4月开始回落

图7 全钢胎出口对比

资料来源:鲁证期货 wind

今年轮胎企业开工率同比较大幅提升,主要原因是轮胎厂赶在美国双反裁定前突击出口美国市场,出口量1-4月同比增长7%,其中3月份贡献最大出口同比增长46.3%,4月份出口回落;6月过后出口至美国量恐将骤减,将会倒逼开工率下滑。

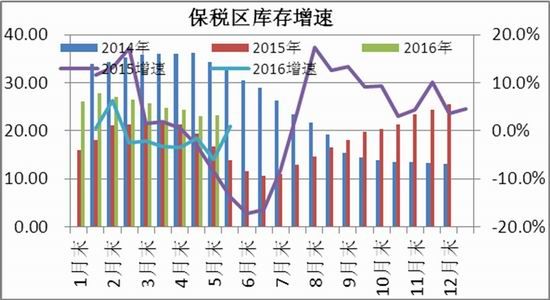

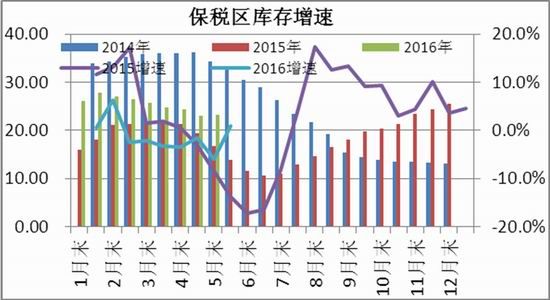

(三)保税区库存下滑,期货库存堆积,橡胶品种间分化明显,国产弱进口强

1、保税区去库存进程比去年提前,但幅度比去年小

图8 2015年轮胎企业开工率

资料来源:鲁证期货 wind

保税区库存(轮胎用胶)3月份开始明显的去库存进程以大概3%的速度在降低,比去年时间提前1个月左右。

原因:轮胎厂开工率在3、4月份有很大提升且进口量微降

影响:美金胶现货涨势迅猛,涨幅达400美金,且标胶与沪胶的升贴水结构由贴水转为升水。

预期:5、6月轮胎产开工率开始下滑,下半年有双反大利空;保税区去库存进程终止,增库存周期比去年提前。

2 、期货库存异常堆积、9月交割压力大

今年期货库存异常堆积,往年3-5月国内停割期会有去库存进程,但是今年没有经历去库存。

原因:是中泰政府大米橡胶换高铁项目导致烟片胶大量进口,2015年下半年开始烟片进口同比增速非常高,烟片胶共进口25.4万吨,同比增长23%绝对值增长4.75万吨。

影响: 9月合约交割压力大,且9月交割后大部分仓单不能交到1月份,转现货会贴水期货市场800 -900元/吨,多头9月接货意愿很低,价格承压。

预期:全乳胶下游胶管、胶垫需求目前看不到增长点,仓单压力预计会持续到9月,暂时规避9月份做多。

图9 保税区库存增速

资料来源:鲁证期货 wind

三、近月微观因素分析

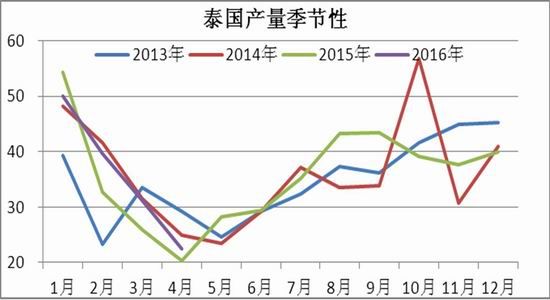

1、6月供需偏弱平衡

我国橡胶主要进口来自泰国,目前供应较去年小幅增加,根据往年季节性产量在6月份不会有大幅度的增加,需求小减少,双反裁定6月底出结果,在这之前出口平静期不会大幅减小而国内轮胎需求一直比较平稳;所以整个6月份单纯从供需角度来讲是偏弱平衡,继续下跌的动力不大。由于橡胶可储存周期较长,价格对短期的产量变动不敏感,市场更多的关注产量的预期,而今年预期产量与去年持平,所以供给方面对价格的影响6月份偏稳定,对价格有一定支撑,但并没有提振的动力。

图10 泰国产量季节性

资料来源:鲁证期货 wind

2工厂利润亏损峰值后回归,7、8月份利润修复后美金胶大量上市对沪胶利空。

原料价格5月份小幅下跌,但下降速度不及美金胶,工厂加工利润理论亏损加大,4月平均加工利润-25、5月平均加工利润-110,目前最新加工利润-27已经开始回归趋势。

影响:加工厂心态由之前不愿对贸易商出货仅供长约,到目前开始对贸易商报价,市场进入贸易流通领域的美金胶量预期增加,后边7、8月份原料产量增加,倒逼原料降价修复加工利润后,美金胶量会大幅增加,供给端对价格的支撑会慢慢淡去,美金胶价格会下滑。

图11 泰国原料与利润

资料来源:鲁证期货 wind

3国内市场焦点由现货转移至沪胶,主流情绪由现货偏紧变为预期偏空

主流情绪转变:国内本轮价格涨势中,现货美金胶价格一直处于引领地位,部分贸易商大量囤货开启上涨行情,沪胶跟随上涨完成价差修复,现货圈主流情绪在此过程中一致看涨。但是市场焦点在此过程中逐渐转移至沪胶,开启下跌过程中市场主流情绪由现货紧张转变为对未来预期偏空。沪胶价格对国内全乳胶生产商有吸引力,大量进行卖出套保;市场在炒作预期偏空价格一路下跌,沪胶由升水标胶转为贴水标胶。

未来:市场焦点仍在对未来的预期,今年期货库存大增是对9月价格最大的压制,价格上行没有基本面支持,逢高做。空思路为主。

图12 国内现货价格

资料来源:鲁证期货 wind

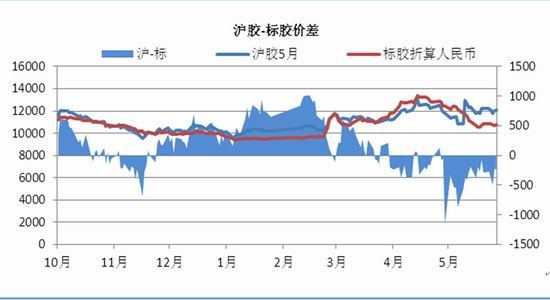

4、标胶由之前的贴水沪胶转为升水沪胶,短期对沪胶有支撑

标胶现货坚挺库存减少,沪胶库存一场增加,导致标胶由之前贴水沪胶的情况转为现在升水沪胶。影响:贸易商之前采用空沪胶买标胶的套利目前没有利润空间,且在9月交割完成之前出现利润空间的可能性比较小。相反会有一部分人多沪胶空标胶做二者价差回归,短期对沪胶的底部会有一定支撑。

图13 沪胶-标胶价差

资料来源:鲁证期货 wind

5 沪胶9-1价差有潜在机会但目前逻辑不明确

沪胶1月合约代表新胶、9月代表老胶,两个合约理论价差在800-1400之间,临近交割之前可能会出现价差大幅扩大的现象,其影响因素主要是6月份之后仓单的增量。沪胶交割规定2015年产全乳胶最迟入库时间为6月1日,所以6月份之后入库的仓单可以转到1701进行交割,6月份之后的仓单增量代表对1701合约的压力,仓单增加越多1-9价差收敛越多。

目前1-9价差1535,多01空09 的套利入场不合适,关注6月份之后仓单增量,如果仓单继续增加,代表1月份压力增大,1-9价差会趋于收敛,可以择机进行多09空01反套; 或者1-9价差收敛至1200以下重新多01空09入场。

图14 沪胶1-9月价差

资料来源:鲁证期货 wind

四、未来的变量

1 需求端预期减少,美国双反基本落实,出口量减少会倒逼轮胎开工率减少。

去年影响: 美国是我国轮胎出口最大的市场,往年有30%左右的轮胎出口到美国,2014年开始的美国双反后,我国出口到美国的乘用车(半钢胎)同比下滑42.65%,半钢胎年平均开工率由78.92%下降至66.63%。

今年情况:美国对中国出口的卡客车轮胎(全钢胎)再次提出双反,6月之后结果将公布,预计对国内全钢胎出口量影响仍然较大,目前反倾销和反补贴税率还未公布,具体影响无法评估,市场对该事件已经与预期,但裁定结果公布时一定是市场追逐的热点。

今年预期:分两种情况一税率低于市场预期,沪胶不会有太大反应,二税率高于市场预期,沪胶继续向下反应。参考去年双反,强制应诉的企业税率大概在30%-50%,申请了分别税率的企业大概30%-40%,未应诉企业税率100%以上,市场预期今年税率与去年持平。

对橡胶影响:双反之后出口量减少已经成定局,轮胎企业平均开工率也将降低,需求端预期会减少,具体影响仍需跟踪轮胎企业开工率。

图15沪胶1-9月价差

资料来源:鲁证期货 wind

2 供应端最大变量在天气

今年橡胶产量预计与去年持平,开割面积、单产基本稳定,供应端正常情况下今年不会有太大变化。

变量:一是拉尼娜可能会导致连续降雨无法割胶,天气炒作;二是价格如果继续下破去年水平产区可能会有游行、弃割等情况。

影响:两个变量对橡胶都是利多的,但都属于不可预测变量,需要跟踪以待判定,拉尼娜可跟踪降雨量,弃割可跟踪原料价格以及产区动态。

五、天然橡胶投资机会探讨

1、供应平稳、需求预期减少下沪胶偏空,等待反弹后沽空机会

可能引发沪胶反弹的因素有(仅基本面看):

产区连续降雨、原料价格上涨、加工利润无法修复、美金胶供应暂时短缺,市场可能会炒作,引起小反弹。

降雨干扰是短期因素,可以通过跟踪降雨情况,待情况改善后做空沪胶操作

化工品反弹氛围的带动下沪胶引起的短期上涨

2、做空8、9月船货,做多沪胶对冲(有渠道的贸易商)

8月份之后美金胶会大量上市,美金胶价格预期降低,目前做空8月船货1250以上仍有100美金左右利润,风险可以通过做多沪胶进行对冲。

鲁证期货 芦瑞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。