摘要:

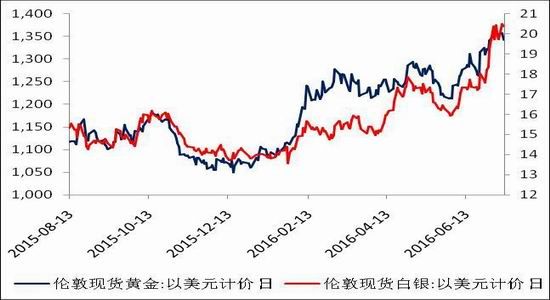

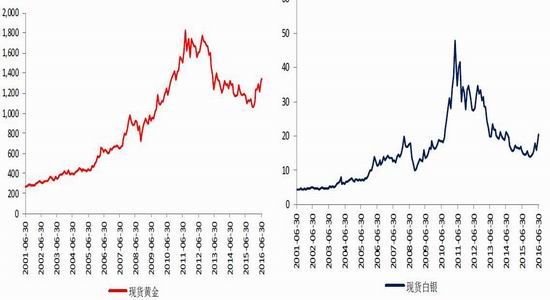

上半年国际贵金属价格呈现大幅走高的态势,成为今年商品中的明星之一。其中,国际黄金价格从1045美元/盎司上涨至最高1363美元/盎司,涨幅达30%;国际白银价格从13.6美元/盎司飙升至20美元/盎司,涨幅近50%。因全球经济增长乏力以及全球金融市场动荡引发黄金的避险需求上升。今年以来美国经济数据出现反复,美联储近期加息概率降低,全球金融市场信心尚未恢复,在优质资产缺乏的背景下贵金属成为大类资产配置中的首选。

下半年影响贵金属价格走势的主要因素为美联储加息的节奏、英国退欧后的持续影响以及美国大选,我们认为,虽然美国经济上半年有序复苏,但是英国退欧引发的经济动荡将导致美联储加息步伐放缓,美国大选前也将对货币政策形成扰动,贵金属在金融和政治动荡的背景下,将保持较强的避险需求,全球低利率环境以及人民币小幅渐进式贬值,使得人民币计价黄金保值性凸显。

展望后市,下半年金价将呈现上有阻力以及下有支撑震荡调整格局,上方压力位1500美元,下方支撑位1200美元。在6月底英国退欧推升金价大幅反弹后,短期有技术性回调压力,7月市场焦点再次转向美国经济数据表现,以及月底美联储的议息会议,但是我们认为,美联储仍将继续保持较为谨慎的措辞,继续关注英国退欧后的持续影响,因此在美联储加息预期可能放缓、全球低利率、人民币持续贬值等背景下,黄金价格整体料将维持强势格局;供需层面上,黄金投资需求持续增加将为金价上涨提供支撑,而白银价格仍将跟随金价走势,上方压力为24美元,下方支撑为18美元。

对应国内期金和期银主力合约的压力分别310元左右和5000元左右;波段关注250元左右和4000元支撑有效性,若短线风险释放之后,仍有反弹可能。操作上以震荡偏强格局对待。

第一部分

市场行情回顾

上半年国际贵金属价格呈现大幅走高的态势,成为今年商品中的明星之一。其中,国际黄金价格从1045美元/盎司上涨至最高1363美元/盎司,涨幅达30%;国际白银价格从13.6美元/盎司飙升至20美元/盎司,涨幅近50%。因全球经济增长乏力以及全球金融市场动荡引发黄金的避险需求上升。今年以来美国经济数据出现反复,美联储近期加息概率降低,全球金融市场信心尚未恢复,在优质资产缺乏的背景下贵金属成为大类资产配置中的首选。

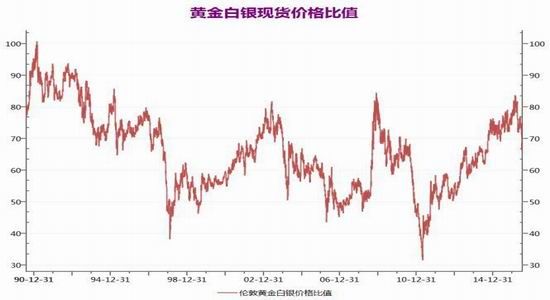

伦敦金银比值自1月初74位置持续上升,至3月初升至83附近,自2008年之后首次突破80关口。长期来看,近30年金银比价的均值处于60附近,整体在40-80之间波动。自年初开始金银比价自高位呈现回归的态势,一方面黄金具有更强的金融属性,当全球市场动荡加剧时,黄金的涨幅将明显高于银价;另一方面,黄金的投资需求回升,是推升金价在近期上涨的主要原因,但白银的需求结构中有50%以上来自于工业需求,需求一旦发生改善,价格的弹性更大。

图1:近期黄金和白银价格走势

资料来源:文华财经,方正中期研究院

图2:金银比值

资料来源:文华财经,方正中期研究院

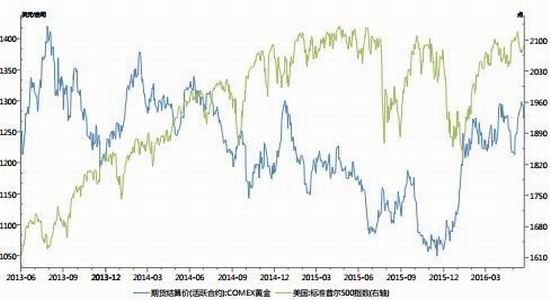

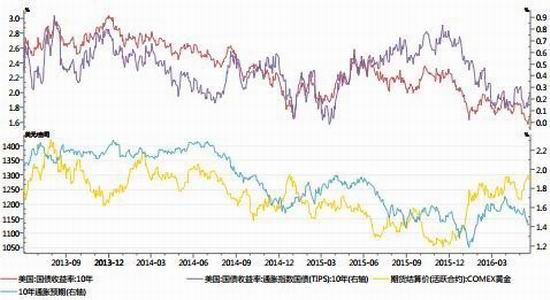

对比其他资产价格,上半年大宗商品价格为全球资产中表现最好的板块,有色金属、黑色金属受供给侧改革收紧产能的影响,在一季度带领商品整体反弹但随后出现大幅回落。中国货币保持相对宽松格局,投机资金涌入商品市场亦为持续探底的商品提供了炒作的动能,黄金和白银作为深入人心的商品同样具有较好表现;具体来看,黄金和白银在人民币汇率贬值、全球金融市场动荡格局下具有较强的抗通胀、避险保值的重要作用,央行[微博]及各大金融机构调高对金银的配置需求。同样作为避险资产的日元、美债在上半年亦获得资金的青睐,其中日元升值幅度高达12.08%,美国十年期国债收益率降至1.61%。相比之下,风险资产价格表现弱势,尤其是中国A股市场,在一月份经历股灾3.0后,一直处于震荡修复格局,但是美国股市由于具有较强的业绩支撑表现出更强的弹性,标普500和道琼斯工业指数在探底回升后,近期创历史新高。

图3:国际金价与标普500指数走势

图4:美国十年期国债收益率持续下滑

资料来源:文华财经,方正中期研究院

第二部分

行情驱动因素—宏观金融面

下半年影响贵金属价格走势的主要因素为美联储加息的节奏、英国退欧后的持续影响以及美国大选,我们认为,虽然美国经济上半年有序复苏,但是英国退欧引发的经济动荡将导致美联储加息步伐放缓,美国大选前也将对货币政策形成扰动,贵金属在金融和政治动荡的背景下,将保持较强的避险需求,全球低利率环境以及人民币小幅渐进式贬值,使得人民币计价黄金保值性凸显。

一、美联储加息料将延后贵金属价格将维持偏强格局

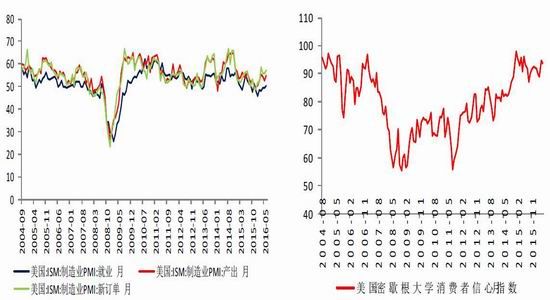

上半年美国经济数据喜忧参半,但仍呈现继续复苏的态势,尤其是在制造业方面,房地产复苏的格局没有改变。其中,制造业PMI回落而服务业PMI回升,综合PMI下降。ISM指数则相反,非制造业回落、制造业回升。工业产值下降,但零售业消费实现增长,且消费者信心仍然位于高位,房地产方面的新宅开工和住宅建筑许可数据显示,该行业总趋势仍保持向上,并且下游的新屋销售也大幅攀升,总体上看,美国经济中的房地产、零售消费和信心仍保持相对较好,制造业也已经脱离了底部。而美联储关注的就业和通胀指标仍在改善,就业数据虽然在5月份意外降低,但6月份非农就业人数重返20万人以上并远超预期,表明美国就业市场仍表现较好;通胀在油价影响下小幅反弹。整体来看,美国经济数据持续改善为美联储下半年渐进式加息提供了条件。

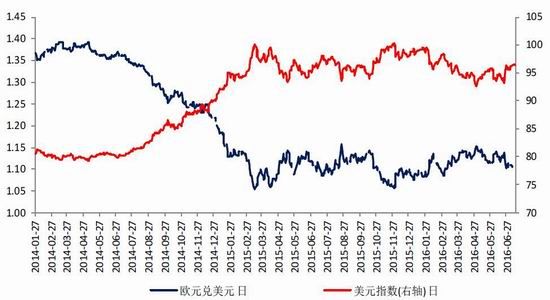

另一方面,影响美联储下半年加息节奏的关键性因素为英国退欧后对英国、欧盟、美国等国家的影响,在英国公投退出欧盟的结果公布后,英镑贬值11%,美元指数升值3%相当于美联储对联邦基准利率变相加息了0.25%。考虑到英国退欧后,政策和经济均存在较强的不确定性,因此,在下半年预计美国不会轻易采取加息行动,而是应当关注美国经济、全球经融市场以及汇率的多方面因素。对于黄金而言,美联储加息节奏放缓或者加息预期降温,利率保持平稳或者下行的格局下,黄金仍将保持强势格局。

另一个影响全球市场的关键因素则是2016年11月美国大选,从美国政治角度来看,无论是民主党派希拉里还是共和党派特朗普哪一个党派赢得总统职务,对于未来美国经济而言,都不存在重大变革性影响,但是大选前将对美元指数、大宗商品将形成短期的波动。

图5:美国CPI 图6:美国就业数据

图7:美国制造业PMI 图8:美国消费者信心指数

资料来源:Wind,方正中期研究院

图9:美元指数与欧元兑美元

资料来源:Wind,方正中期研究院

二、金融和政治持续动荡贵金属将保持较强的避险需求

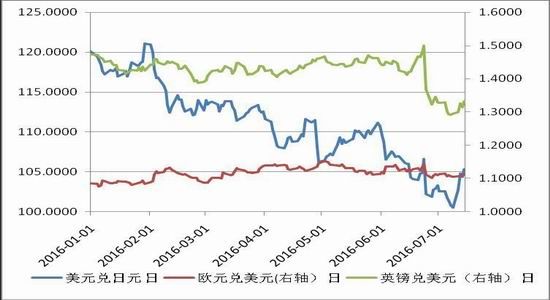

上半年,在全球经济复苏乏力的大背景下,发生人民币大幅贬值以及英国公投等多次重大事件,引发金融市场持续大幅波动。目前英国脱欧对于自身及欧盟的影响巨大,并且在数月乃至数年仍会持续发酵。对于英国本国而言,退欧意味着经济的衰退,对贸易和投资产生直接的负面影响,并加速资本的外流。对欧盟而言,英国的退出将降低欧盟的政治和经济地位,并且英国的退出可能会引发多米弄骨牌效应,更多的国家可能效仿,欧盟面临解体的风险。下半年,全球面临多个黑天鹅事件比如中国的南地缘政治问题、英国退欧持续发酵、欧洲难民和恐怖袭击扩大等,贵金属将保持较强的避险需求。

图10:主要外汇走势

资料来源:Wind,方正中期研究院

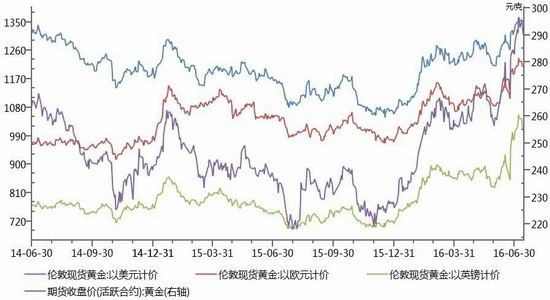

图11:以不同货币计价的黄金价格走势

资料来源:Wind,方正中期研究院

三、全球低利率环境为贵金属价格提供支撑

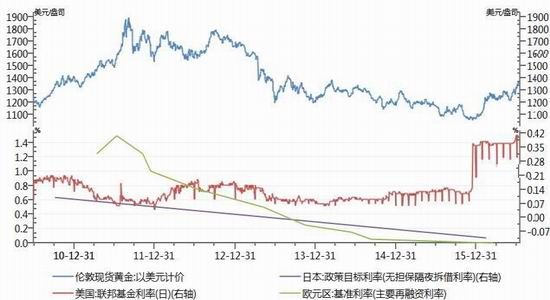

巴菲特从不投资黄金,因为黄金是“非生产性资产”,没有生产力也不产生利息。在英国退欧公投结果发布后,引发市场对全球主要国家及经济体的央行再次实行宽松的货币政策以刺激经济的增长的预期再次增强,美国加息节奏将放缓、欧洲及日本等发达国家在负利率时代仍有望宽松。黄金受到利率环境的影响很大,利率下行将增强黄金的吸引力。

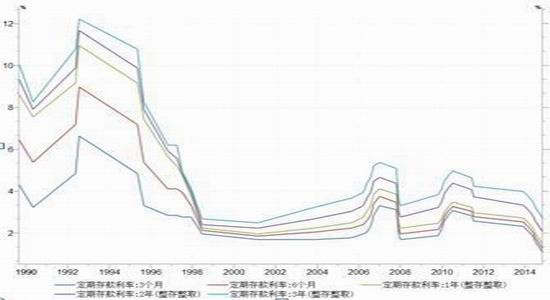

中国的货币政策在权威人士的拨乱反正下由“适度宽松”转为“稳健”,这就意味着大水漫灌的货币投放暂时结束,但目前经过前期连续5次的降息后我国目前的利率达到了在历史从未有过的超低水平。

图12:全球低利率环境使得黄金吸引力增强

资料来源:Wind,方正中期研究院

图13:中国存款利率走势图

资料来源:Wind,方正中期研究院

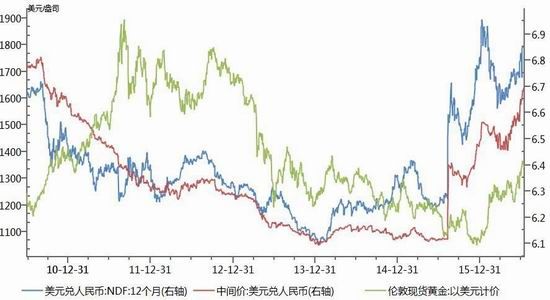

四、人民币贬值,人民币计价黄金保值性凸显

人民币在去年811汇改起便开启了有序贬值进程,近期在英国公投后,英镑欧元出现大幅贬值后,美元强势拉升,人民币再度大幅贬值。贬值的态势短期我们认为在6.8附近会有所缓解,但中长期来说仍有贬值的压力。下半年我们预计汇率会到达6.8-7.2,这就意味短期仍面临4.5-7.5%的幅度。对于进口类大宗商品价格形成支撑,未来输入性通胀不容乐观。对外依存对较高的是原油、豆类、金属影响较大,我们看到化工商品已经强势拉升数周,金属商品近期随着人民币贬值,也出现大涨。后期关注6.8-7-7.2这些关口,每次突破将意味着这类商品价格将大幅拉升。

图14:人民币计价的黄金保值性凸显

资料来源:Wind,方正中期研究院

第三部分

行情驱动因素—黄金供需格局

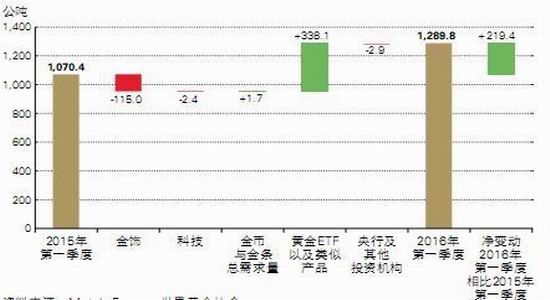

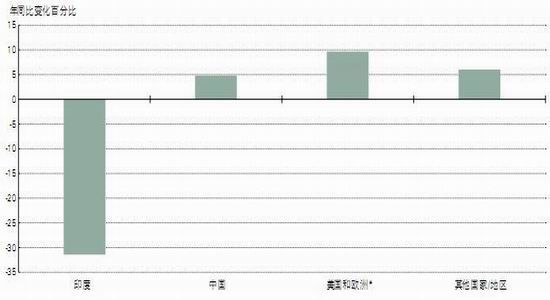

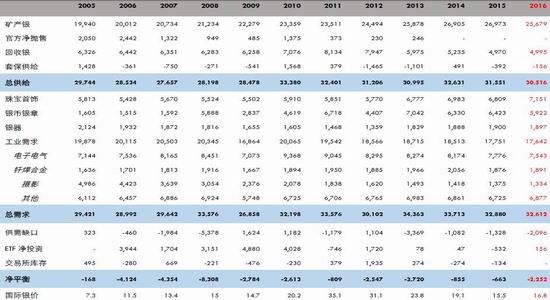

世界黄金协会公布最新黄金供需平衡表显示,需求方面,2016年第一季度黄金需求量达到1290吨,同比上涨了21%,创历史第二大季度需求量,全球黄金交易所交易基金(ETF)持仓量突破2000吨,年初至今增幅达40%,为支撑黄金需求大幅增长的主要原因,主要是受到全球经济和金融格局转向担忧的影响。另一个角度来看,在黄金价格上涨的格局下,中国供给侧改革持续令金饰消费需求低迷以及印度金饰商罢工导致全球金饰需求量下降了19%,但是金条和金币总需求量略微上涨1%。各国央行仍然是强劲买家,2016年一季度继续购买了109吨。供给方面,2016年一季度黄金的总供应量上涨了5%,上升至1135公吨,具体来看,金矿供应量小幅上升但被回收量略微下降所抵消,另一方面,生产商净套保供应增加40吨,主要是一小部分矿业公司采取战术性套保,一些公司则通过签约来锁定自己的报价,另一些公司选择确保固定汇率规避风险。

表1:黄金供需平衡表

资料来源:世界黄金协会

图15:黄金需求分项数据

资料来源:世界黄金协会

图16:2016年一季度金饰需求下降19%

资料来源:世界黄金协会

图17:2016年一季度金条和金币需求分项数据

图18:全球政府债务负收益推升黄金投资需求

资料来源:世界黄金协会

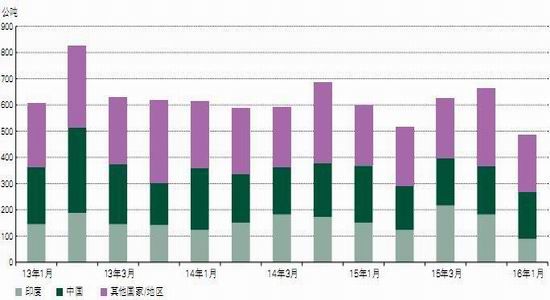

国内方面,黄金产量小幅增长,需求略有下降但央行净买入增加支撑金价。2016年一季度全国累计生产黄金111.56吨,同比上升0.78%。其中,黄金矿产金完成87.93吨,同比下降0.38%;有色副产金完成23.632吨,同比上升5.32%。中国黄金、紫金矿业、山东黄金、山东招金等十大黄金集团黄金成品金产量和矿产金产量分别占全国的54.57%和41.16%。消费方面,2016年一季度,全国黄金消费量318.28吨,同比下降3.91%。其中:黄金首饰用金193.57吨,同比下降14.44%,金条用金91.35吨,同比增长22.44%,金币用金7.60吨,同比增长130.30%,工业及其他用金25.76吨,同比下降4.88%。2016年一季度,我国央行对外公布黄金储备增持量合计为35.15吨,截至2016年3月末,我国黄金储备已达到1797.50吨。

图19:黄金进出口数据

资料来源:wind,方正中期研究院

进出口方面,5月中国自香港进口的黄金大幅增加,进口额同比增长了2.4倍,进口量为121.71吨,环比增长了65%,主要是由于瑞士等国为了节约运输成本,在中国香港设立了黄金精炼厂进行冶炼再生金的生产,使得香港地区的黄金库存量大增,进而导致本由瑞士进口的黄金被香港的黄金生产量所替代。

长期来看,投资需求为影响金价的重要性因素,今年以来全球最大的黄金ETF--SPDR持仓量持续增加,从年初的642.37吨增增加到981吨,增量达338吨。国际金价与投资需求的高度相关性也反映了投资者短期投资情绪的变化。金融市场的动荡使得投资者避险需求上升,整体黄金ETF呈现净流入格局,一改多年净流出的颓势。结合金价走势来看,投资者需求的增长对于金价有很强的支撑作用,预计近期金价仍将维持高位运行。

另一方面,美国商品期货交易委员会(CFTC)公布的最新报告显示黄金非商业净多头持仓量(代表投机买盘)经过今年以来一直保持迅猛增加的态势,并且近期不断刷新历史高点。整体来看,投资者对于黄金后市呈现乐观态度,资金的大举进入对于行情形成推动作用,预计黄金价格仍保持高位。

图20:黄金ETF持仓与金价走势

资料来源:Wind,方正中期研究院

、

图21:CFTC黄金非商业净持仓与金价走势

资料来源:Wind,方正中期研究院

第四部分

行情驱动因素—白银供需需求

世界白银协会公布的最新供需数据显示,需求方面,2015年全球白银需求创下纪录,银饰、银币和银条等需求出现新高,总白银需求被推高至11.7亿盎司,其中,全球银饰需求连续第三年增长,创下2.265亿盎司的历史新高,主要受到印度和泰国需求的推动,北美地区需求也有5%的增长;银器需求连续第三年增长至6290万盎司,创10年最高水平;此外,实物白银需求最大来源即工业制造应用方面,白银需求同比下降4%至5.887亿盎司;从地区来看,美国和日本需求有所增加。电子应用方面需求下降10%至2.467亿盎司。供给方面,2015年全球白银供应量则有所下降,主要受到废料回收的影响,这使得白银市场连续第三年出现供应不足的状态,供应缺口达到1.29亿盎司,同比增长60%。

白银供应缺口预计在2016年有所放大,对银价带来支撑。由于矿山的老化和新投资项目的有限性,矿产银供给从目前的历史高位回落。而副产银方面,由于基本金属始于2015年的减停产影响料持续至2016年,虽然由于市场存在囚徒困境使得削减产量和产能的过程存在反复,但预计对于整体白银产出以及供给预期带来净收缩影响。根据GFMS的测算,2016年白银矿产供给有4.8%的减幅。

表2:白银供需平衡表

资料来源:GFMS

长期来看,白银的投资需求为影响银价的关键因素,相对于黄金受到宏观因素影响小,但是冲击不可避免。SLV白银ETF持仓今年以来出现持续增长目前恢复到10000吨水平,投资需求今年再度成为亮点;总体上,白银ETF持仓保持比较稳定的状态,白银投资需求提升将提振银价走势。

图22:白银ETF持仓及白银期货结算价

资料来源:Wind,方正中期研究院

图23:CFTC白银非商业净持仓及商业净持仓

资料来源:Wind,方正中期研究院

另外,从交易层面看,美国商品期货交易委员会(CFTC)公布的报告显示白银非商业净持仓(代表投机买盘)白银的净多头呈现迅猛增长的态势,尤其是近期不断刷新历史高点。今年资金对于行情的走势起到的很强的推动作用,目前投资者对于白银后市仍保持乐观的态度,未来仍将推升银价到达较高的位置。

第五部分结论与后市展望

展望后市,下半年金价将呈现上有阻力以及下有支撑震荡调整格局,上方压力位1500美元,下方支撑位1200美元。在6月底英国退欧推升金价大幅反弹后,短期有技术性回调压力,7月市场焦点再次转向美国经济数据表现,以及月底美联储的议息会议,但是我们认为,美联储仍将继续保持较为谨慎的措辞,继续关注英国退欧后的持续影响,因此在加息预期可能放缓、全球低利率、人民币持续贬值等背景下,黄金价格整体料将维持强势格局;供需层面上,黄金投资需求持续增加将为金价上涨提供支撑。而白银价格仍将跟随金价走势,上方压力为24美元,下方支撑为18.5美元。

对应国内期金和期银主力合约的压力分别310元左右和5000元左右;波段关注250元左右和4000元支撑有效性,若短线风险释放之后,仍有反弹可能。操作上以震荡偏强格局对待。

图24:黄金月K线图 图25:白银月K线图

资料来源:博易大师,方正中期研究院

图26:上海期货交易所黄金和白银主力合约

方正中期研究院 陈旭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。