摘要:

上半年油价在供需面好转的带动下出现持续上涨,以美国为代表的非OPEC国家原油产量下降以及一些非预期性的供应中断令原油市场供需矛盾的修复加快。目前原油基本面在逐步改善,OPEC国家增产空间有限,非OPEC国家产量增长放缓,市场整体供应增速放慢,而亚太地区仍然是未来原油需求增长的主要力量,但经济低迷令未来整体需求难言乐观,下半年原油市场供给过剩局面将继续得以修复,供需差将继续缩窄,再平衡仍在进行中。但三季度随着供应中断的陆续恢复,供应压力或再度显现,油价将再度承压,调整压力骤增。而四季度在供需面继续改善的推动下,油价仍有继续上行的动力,但整体上行空间预计有限。

第一部分 行情回顾

今年上半年,原油结束了长达一年半的熊市,WTI原油在2月中旬触及最低点26美元,整体跌幅达76%。而此后油价展开了一轮反弹走势,因油价的持续下跌触动了各产油国的利益,为防止油价继续下跌带来更多的负面影响,各产油国开始商讨冻结石油产量以提振油价,虽然最终未能在4月份的多哈会议上就此达成一致,但乐观的预期推动油价持续上涨,此后原油市场一些非预期性的供应中断令油价继续获得支撑,6月初油价一举突破50美元关口,最高至52美元附近,涨幅达100%。但6月中旬以来,油价持续徘徊于50美元关口附近,而50美元是油价的关键点位,油价超过50美元会触发油气商的套保需求,同时也会触发部分高成本油田复产,该位置也是多空资金产生分歧的点位。

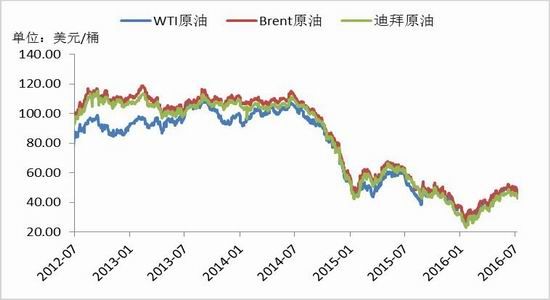

图1-1:三大基准原油价格走势

图1-2: WTI与Brent原油走势及价差

资料来源:Bloomberg、方正中期研究院整理

图1-3:美国原油期货主力连续合约走势图

资源来源:文华财经、方正中期研究院整理

第二部分 宏观方面

表:2015、2016、2017年全球及主要经济体经济增长及预测

上半年全球经济复苏步伐日益脆弱,发达经济体经济增长势头均有所减弱, 美国经济运行情况远不及预期,经济复苏形势被高估,但下半年仍有望保持平稳运行,难有亮点。欧洲国家目前债务负担较重,虽然欧洲央行[微博]货币政策宽松力度在不断加码,但货币政策方面继续拓展的空间越来越少,同时英国脱欧也给整个欧洲经济乃至全球经济带来较大的冲击,未来欧洲经济形势不容乐观。日本进入负利率时代,进一步宽松的空间同样有限,通胀水平维持低位,经济保持低速增长。而新兴经济体中,俄罗斯、巴西、南非仍处于滞胀状态,经济衰退与通货膨胀并存的局面令这些国家陷入困境,而中国、印度等国家虽然保持较高的增长速度,但由于外部环境日益复杂、不确定性加深,未来经济增长仍可能进一步放缓。货币政策方面,英国脱欧再度强化了全球货币政策走向,宽松预期继续升温,而美国加息步伐很可能因此继续放缓,但美元整体不会脱离高位。

根据IMF[微博]的预计,今年全球经济增长幅度将达到3.5%,略高于2015年3.2%的增幅,但下半年全球经济仍面临诸多困难以及不确定性,全球经济仍面临下行风险,货币政策总体仍会保持宽松,利好大宗商品。

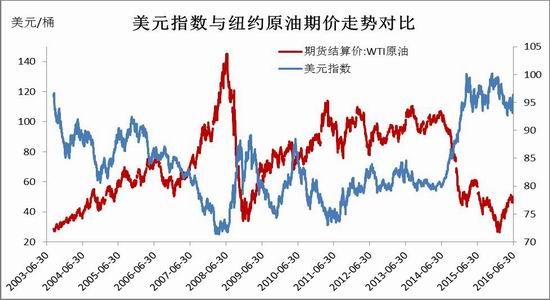

图2-1:美元指数与WTI油价走势对比

资料来源:Wind、方正中期研究院整理

第三部分 原油供给方面

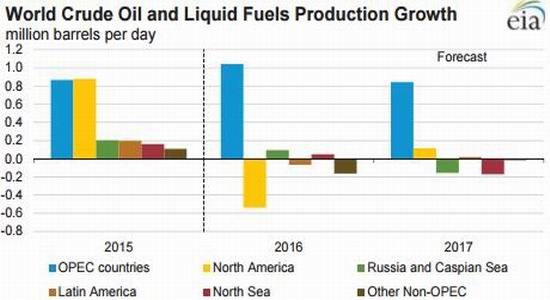

一、全球原油供应增长持续放缓

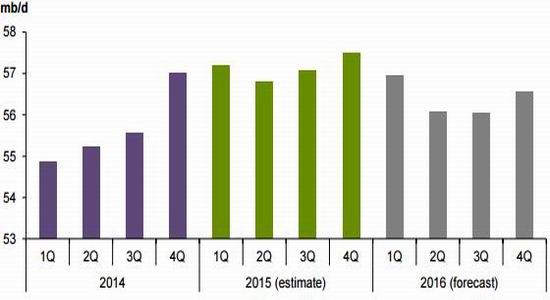

去年四季度以来,全球原油供应增长出现放缓,主要得益于非OPEC国家原油产量的下降。根据EIA的数据,今年一季度全球原油供应达到日均9547万桶,二季度达到9603万桶,而三、四季度分别将达到9667万桶和9614万桶,而2015年全球原油供应量为日均9577万桶,今年预计将达到日均9623万桶,增长将出现一定程度的放缓。这其中,OPEC原油产量增长明显,非OPEC国家原油产量出现下降,尤其是北美地区原油产量在2016年下降十分明显,俄罗斯及拉丁美洲地区原油产量在2016年呈现增长放缓的局面,而2016年OPEC国家原油产量的增长将部分抵消非OPEC原油产量的下降。然而根据EIA的预测,2017年北美地区原油产量将再度出现增长,OPEC原油产量增速将放缓。

表:全球及各地区原油供给

图3-1:全球原油产量变化

资料来源:EIA、方正中期研究院整理

二、OPEC贡献了大部分的供应增长

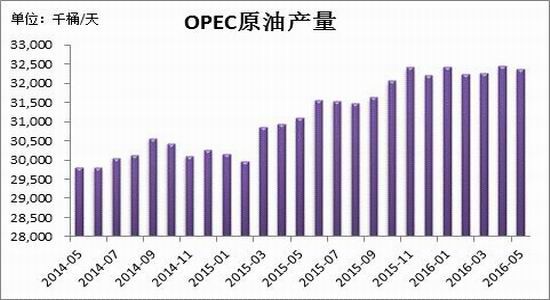

今年4月份多哈产油国会议最终未能达成冻产协议,这令OPEC产油国增产变得更加肆无忌惮,今年上半年OPEC原油产量持续高于3200万桶/日,6月份产量达到3282万桶/日,创历史最高水平,而OPEC原油产量的增长主要来自沙特、伊拉克、伊朗等国,尼日利亚、利比亚等国原油产量在上半年有所下降。另外,今年以来OPEC剩余产能持续减少,至6月底剩余产能降至115万桶/日,这也意味着OPEC国家继续增产的空间已十分有限。

图3-2:OPEC原油产量

资料来源:Wind、方正中期研究院整理

3-3:OPEC国家非预期性供应中断

资料来源:EIA、方正中期研究院整理

沙特作为OPEC以及世界最大的产油国今年上半年原油产量保持稳步增长,6月份沙特原油产量升至1033万桶/日,创历史新高;伊拉克原油产量在一季度短暂走低后在二季度再度回升,6月份产量水平回升至430万桶/日,而该国6月份出口量达到318万桶/日;伊朗原油在今年年初得到解禁后迅速恢复,上半年增幅超过50万桶/日,至6月份产量达到350万桶/日左右,出口量回升至230万桶/日左右,基本已恢复至制裁前的水平;尼日利亚因武装袭击导致石油基础设施被破坏,原油产量在5月份降至142.4万桶/日,较年初时的产量水平下降了40多万桶/日,但目前该国局势目前已出现缓和,6月底该国政府与反对派达成停火协议,而此前遭破坏的石油管道已得以修复,原油产出将逐步恢复;利比亚由于东西部政权分裂导致该国5月份原油产量及出口量大幅下降,5月份该国原油产量降至29.6万桶/日,较4月份下降了接近5万桶/日,6月份原油产量增至32万桶/日,而7月初该国东西部政权已就石油出口问题达成一致,预计未来该国石油产出也将进一步恢复。

图3-4:OPEC剩余产能与Brent油价走势

资料来源:Bloomberg、方正中期研究院整理

3-5:伊朗原油产量

资料来源:Wind、方正中期研究院整理

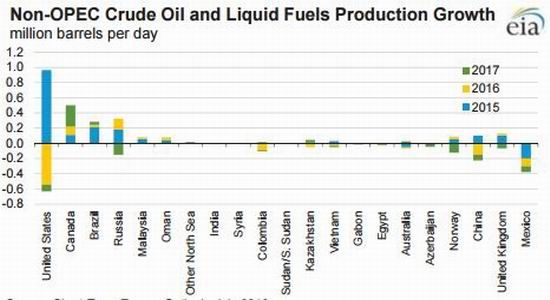

三、非OPEC国家原油产量整体下降

今年以来,非OPEC国家原油产量整体保持下降,根据EIA的数据,今年一季度非OPEC原油产量为5717万桶/日,二季度降至5677万桶/日,三、四季度分别将降至5686万桶/日和5680万桶/日,而去年四季度非OPEC原油产量曾达到5813万桶/日。从年度数据来看,2015年非OPEC原油产量达到5764万桶/日,而2016年和2017年预计将降至5690万桶/日和5669万桶/日。

图3-6:非OPEC原油产量及预估值

资料来源:OPEC、方正中期研究院整理

3-7:非OPEC国家原油产量变化

资料来源:EIA、方正中期研究院整理

而在非OPEC国家中,美国原油产量在2015年增长明显,增量接近100万桶/日,然而2016年该国原油产量却出现显著的下降,降幅预计将达到60万桶/日,成为非OPEC国家中产量下降的主力国家,2017年该国原油产量仍可能继续减少。此外墨西哥、中国原油产量在2016年也将出现一定程度的下降,俄罗斯原油产量预计将在2017年走低。

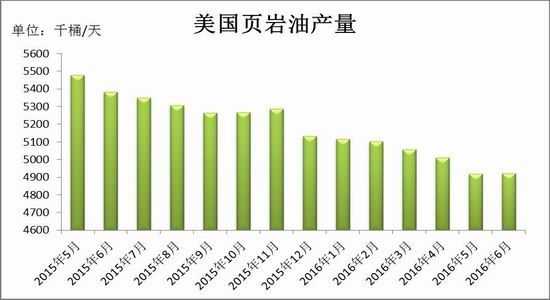

四、美国产量显著下降 页岩油产量有止跌迹象

2014年年中油价下跌以来,美国油气行业发生了翻天覆地的的变化,随着油价的不断走低以及高成本油田的停产,美国原油产量在2015年6月份达到960万桶/日的峰值水平后开始持续下降,至今年6月底,美国原油产量降至842.8万桶/日,这其中,美国页岩油产量占据了大部分的降幅,从2015年5月份的548万桶/日降至今年6月份的492万桶/日,与此同时,美国在线石油钻井数量也从2015年10月份1609座的峰值水平降至最低316万桶/日,降幅达80%。

图3-8:美国原油产量与在线钻井数量对比

资料来源:Bloomberg、方正中期研究院整理

3-9:美国页岩油产量

资料来源:Bloomberg、方正中期研究院整理

但在今年6月份,随着油价重回50美元关口,部分数据发生了微妙的变化,钻井数量在6月份出现回升、美国页岩油产量在6月份没有继续下降反而小幅度增长,究其原因,主要是油价的持续上涨并升至50美元附近触发了部分高成本油田的复产,美国油气行业出现一定的复苏迹象。而下半年油价重心仍有望继续上移,这将继续提振美国油气行业的信心,触发更多油田的复产,因此预计下半年美国原油产量下降速度将放慢,页岩油产业也将有所复苏。

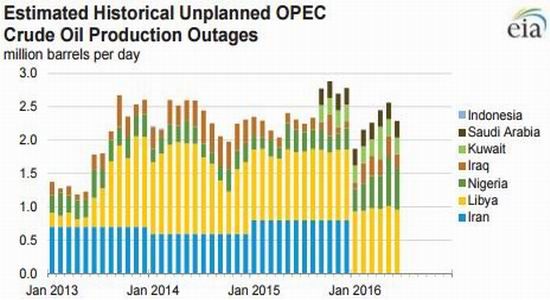

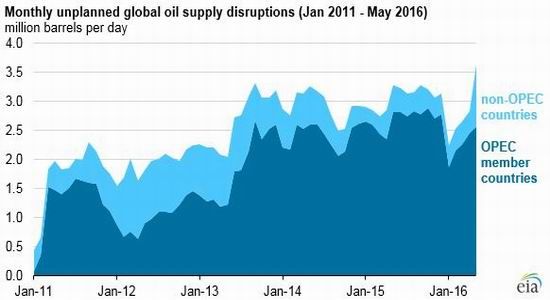

五、非预期性供应中断加速了市场供需差的修复

图3-10:OPEC与非OPEC非预期性供应中断量

资料来源:EIA、方正中期研究院整理

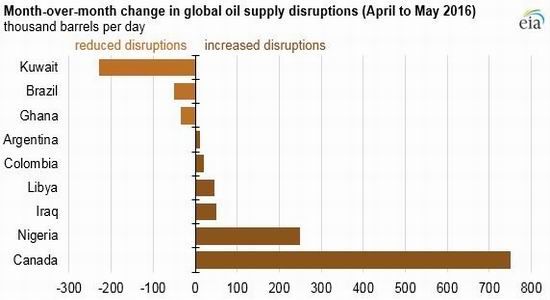

3-11:2016年4-5月份主要产油国原油供应中断量

资料来源:EIA、方正中期研究院整理

今年二季度,全球原油市场非预期性的供应中断给油价提供了较强的上涨动力。加拿大野火、尼日利亚武装冲突、利比亚政权之争等导致这几个国家在二季度原油产量出现较大幅度下降,供应减少的量在5月份达到360万桶/日,并创2011年有记录以来的最高水平。但进入6月份,加拿大野火得到控制,尼日利亚与利比亚国内政治争端得以暂时平息,原油产出也开始恢复。

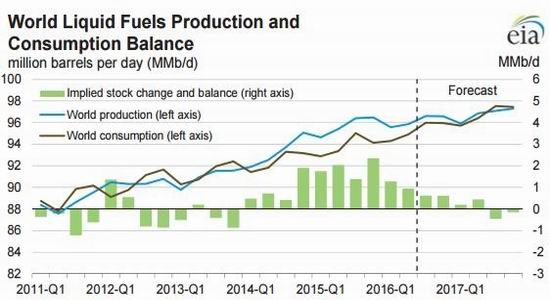

表:全球原油供需平衡表

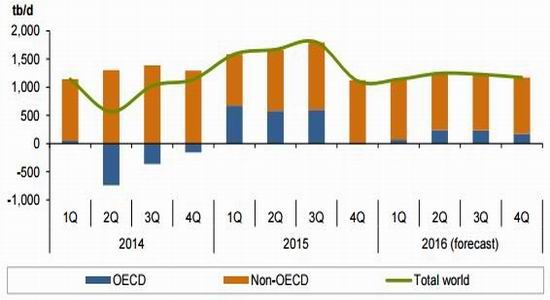

此外,二季度各国非预期的供应中断也加速了原油市场供需矛盾的修复,根据EIA的数据,一季度全球原油市场供需差为133万桶/日,二季度收窄至78万桶/日,而三、四季度预计将保持在80万桶/日左右,并有望在明年下半年达到供需平衡。而从年度数据来看,2015年原油供给过剩量为196万桶/日,2016年过剩量将缩小至99万桶/日。

图3-12:全球原油市场供需平衡情况

资料来源:EIA、方正中期研究院整理

第四部分 原油需求方面

一、全球石油需求增长陷入停滞

表:全球及各地区原油需求

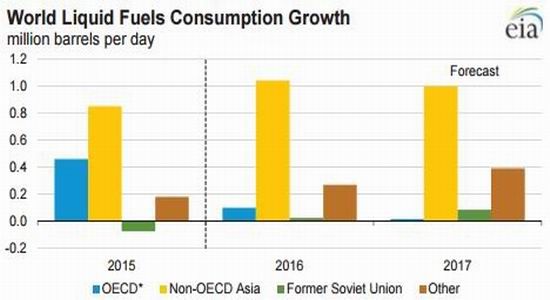

由于全球经济持续低迷,石油需求增长整体也呈现放缓趋势。EIA最新的数据显示,2015年全球石油需求较2014年增长140万桶/日,预计2016年和2017年需求分别将增长140万桶/日和150万桶/日,增长几乎陷入停滞。其中非OECD国家2016年和2017年分别将增长120万桶/日和140万桶/日,而OECD国家分别将增加20万桶和10万桶,主要是美国消耗量增长,欧洲地区2016年和2017年消耗量将略有下降。也就是说,在2015年,全球石油需求增长主要来源于非OECD国家,OECD国家对于需求增长的贡献相对较少,而2016年这种趋势将进一步放大,非OECD国家对于增长的贡献继续扩大,这其中,亚太地区非OECD国家将贡献大部分的需求增量,包括中国、印度等新兴发展中国家,而2016年OECD国家需求增长会进一步萎缩。

图4-1:世界原油消费增长来源

资料来源:EIA、方正中期研究院整理

4-2:世界原油消费增长来源

资料来源:OPEC、方正中期研究院整理

二、美国需求增幅有限 进口量有所抬头

美国目前是全球最大的原油消费国,但由于近几年美国经济增速放缓,增长不及预期,使得该国石油消费增长缓慢。根据EIA最新的数据,2016年美国原油需求增长将达到22万桶/日,而2017年增幅将降至6万桶/日,增幅会进一步收窄。从今年上半年的需求情况来看,年初至今,随着季节的变化美国油品总需求整体保持增长,至年中油品总需求保持在2000万桶/日左右;汽油消费同样在年内呈现增长态势,至年中达到970万桶/日,而三季度将迎来汽油的消费旺季,预计汽油需求仍有望延续增长。

图4-3:美国油品总需求季节性

资料来源:Bloomberg、方正中期研究院整理

4-4:美国原油进口量及对外依存度

资料来源:Bloomberg、方正中期研究院整理

另外,由于美国原油产量从去年年中开始下降,同时需求增长持续放缓,使得美国原油进口量没有延续此前的下降趋势,在今年上半年略有抬头,至7月1日当周,美国原油进口量达到836.3万桶/日,对外依存度在40%左右。

三、库容近极限 中国原油进口将放缓

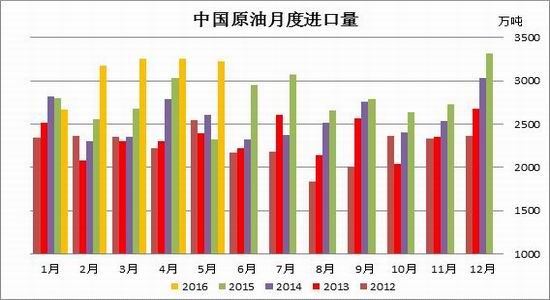

作为全球第二大原油消费国,中国原油需求情况备受市场瞩目。去年以来,中国原油需求及进口量持续增长,数据显示,2015前中国原油表观消费量达到5.5亿吨,同比增长6%,而今年1-5月份中国原油表观消费量累计同比增长9%,此外,2015年中国进口量达到3.36亿吨,同比增长8%,今年1-5月份,中国原油进口延续了去年持续增长的势头,3-5月份单月进口量均超过了3000万桶/日,3月份进口量达到3261万桶/日,创历史最高水平。而近一年多时间中国原油进口量的暴增一方面来自于需求的增长,另外一方面来自国内战略储备需求,这说明需求增长里面还包含了一定的隐形消费。但近期有消息称,随着中国原油进口的持续增长,中国的库容已经逼近容量极限,这意味着未来中国原油进口步伐可能会有所放缓。

图4-5:中国原油表观消费量及累计同比增速

资料来源:Wind、方正中期研究院整理

4-6:中国原油月度进口量

资料来源:Wind、方正中期研究院整理

第五部分 基金持仓

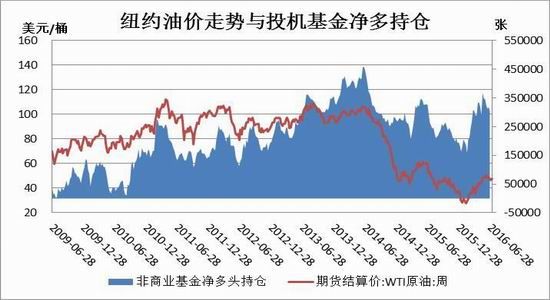

从上半年的CFTC数据来看,基金在WTI原油期货上的多头持仓整体呈现增长,但5、6月份再度回落,而空头整体保持下降趋势,同样在5、6月份呈现小幅回升,而基金净多头持仓从年初至5月中旬保持增长,6月份净多头持仓有所下降。结合期货盘面来看,6月份之前,原油市场基本面出现一定好转,市场做多热情高涨,但从持仓上看,大多为被动减持空单,而当油价涨至50美元附近时,市场做多热情下降,空头势力有所增强,也给油价带来较大的下行压力。

在经历了上半年的持续上涨后,三季度油价调整压力加大,基金做多热情也有所减少,做空情绪有所升温,但原油基本面已出现复苏,市场供需差在收窄,预计经过三季度的调整后,四季度资金做多热情有可能再度回升。

图5-1:WTI油价与投机基金净多头持仓走势对比

资料来源:Wind、方正中期研究院整理

第六部分 后市展望与操作建议

全球经济持续疲软,英国脱欧令全球宽松预期升温,美国加息或进一步放缓,但美元维持高位令原油整体承压。而原油供需面在逐步改善,OPEC国家增产空间有限,非OPEC国家产量增长放缓,市场整体供应增速放慢,此外亚太地区仍然是未来原油需求增长的主要力量,但经济低迷令未来整体需求难言乐观,下半年原油市场供给过剩局面将继续得以修复,供需差将继续缩窄,再平衡仍在进行中。

整体来看,油价在经历了上半年持续上涨后,下半年油价重心仍可能继续上移,而50美元仍是多空产生分歧的点位,三季度油价调整压力较大,或维持在40-50美元区间波动,而四季度油价仍可能继续上行,上方高点预计在60美元附近。

方正中期 隋晓影

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。