摘要:

2季度季报中我们预测2016年2季度10年期国债收益率有望小幅回升至2.9%-3%的水平,2季度市场走势已经印证了上述观点。尽管受到脱欧影响收益率有所下行,但展望下半年,我们预计10年国债收益率仍将回到这一水平。

第一部分 资金面走势回顾

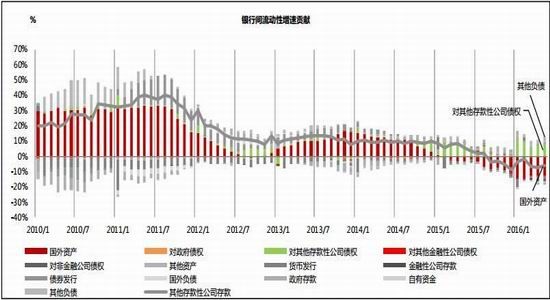

图1-1 银行间流动性增长率以及贡献因素。

资料来源:Wind,方正中期研究院

2016年2季度的银行间流动性情况在数量方面比较平淡。相比1季度央行[微博]进行的降准操作,2季度央行并无降准操作。面对国外资产特别是外汇占款的持续减少,央行仍然通过增加对金融机构贷款予以补充,同时也受到财政存款支出的部分支持。需要指出,2季度的外汇占款形势总体较为平衡,4月和5月外汇占款单月下降规模仅544亿元和537亿元,较去年11月以来单月下降数千亿的情景大为改善。在对金融机构的贷款支持方面,央行在4月和5月分别提供了3203亿元和1223亿元的新增贷款。

具体来看,中期借贷便利(MLF)余额从3月底的13313亿元增长4142亿元至6月底的17455亿元,抵押补充贷款(PSL)余额从3月底的13947亿元增长2771亿元至16718亿元,逆回购在2季度净投放流动性6750亿元。在财政存款方面,4月份和5月份央行财政存款分别增长6754亿元和716亿元,相对于2015年同期增长规模上升较多,主要是受到地方政府发行债券后,未能将募集资金及时支出用于替换债务所致。4月份的央行财政存款大幅上行使得2016年4月底的财政存款规模超过了2015年4月底,而此前的2016年1-3月,央行财政存款规模均小于2015年同期各月。

总体来看,2016年是多年以来少有的央行资产负债表收缩时期。在政策的选择上,央行依然倾向于通过短期逆回购搭配中长期流动性操作的方式维持自身资产负债表规模,而不太希望通过降准的方式放任自身资产负债表收缩。采取上述策略的动机,一方面是避免给外界留下货币政策转松的印象,一方面是由于目前广义流动性总量较大,风险情绪和避险情绪切换较快,央行希望能够在手中维持足够数量的短期债权,从而在市场情绪压低利率水平从而信贷放量的时候回收流动性,并且在市场状况反复切换时保持自身较高的灵活性。在政策方面,央行于6月3日宣布自2016年7月15日起,人民币存款准备金的考核基数由考核期末一般存款时点数调整为考核期内一般存款日终余额的算术平均值。同时,按季交纳存款准备金的境外人民币业务参加行存放境内代理行人民币存款,其交存基数也调整为上季度境外参加行人民币存放日终余额的算术平均值。相对于2015年9月11日宣布的实施平均法考核存款准备金举措,6月份的这次主要是着眼于准备金率的分母部分,调整了用于计算准备金规模的存款基数的计算方式。和15年9月份将分母调整为平均规模不同,存款基数在考核期是确定的,因此不存在动态维持的问题。

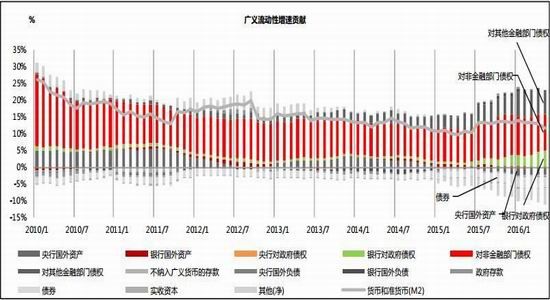

图1-2 广义流动性M2增长率以及贡献因素。

资料来源:Wind,方正中期研究院

在广义流动性方面,银行对政府的信贷以及对其他金融部门的信贷成为创造M2的主渠道,而政府存款和债券规模的增长对货币量增长带来了负贡献。在同比增长率方面,2015年牛市火爆以及此后的救市将对2016年的同比增速带来扰动。2015年2季度银行对非银行金融机构支持力度较大,2016年2季度则没有这方面的特别支持,导致M2增速因银行对其他金融部门信贷增速下滑而连带下滑。预计在2016年下半年,随着2015年流动性注入救市造成的基期扰动不断体现,M2增速可能继续下降。人民银行[微博]货币政策分析小组也于5月27日发布的《2015年以来稳健货币政策主要特点的回顾》中提到,由于应对去年年中股市波动使当时M2基数大幅抬高,因此未来几个月M2同比增速可能还会有比较明显的下降,主要也是基数效应在干扰同比数据,并不代表真实的增速,随着基数效应逐步消失,M2增速将回归正常。

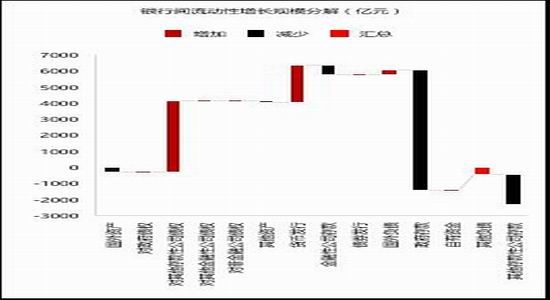

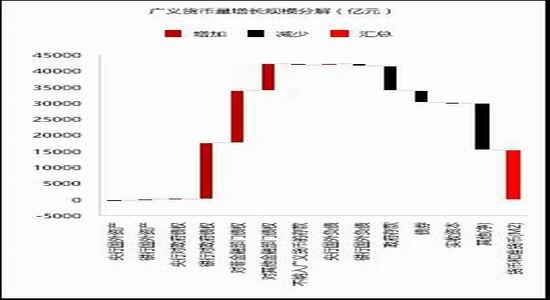

图1-3 4-5月银行间流动性增长规模分解

资料来源:Wind,方正中期研究院

图1-4 4-5月银行间广义货币量增长规模分解

资料来源:Wind,方正中期研究院

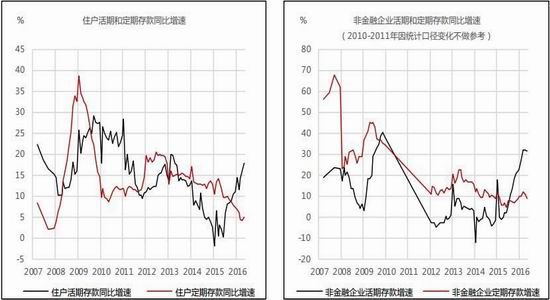

在具体的存款种类方面,我们看到住户和企业的活期存款都处于一个增速上行的时期,这和2008-2009年以及2012年的情况类似,都是经济增速下滑后重新复苏的征兆。特别是在余额宝[微博]等金融类资产越发活跃、活期存款利息非常低的现在,住户活期存款能有15%的增幅,一方面说明随着收益率环境不断下行,持有活期存款的成本下行,另一方面说明住户有持有较多活期存款的需要,而这种需要的重要方面就是消费等方面的需求。规模更大的活期存款不停流动,意味着经济整体的活跃程度上升。企业活期存款增速重新回到30%也印证了这一判断。

图1-5 住户和非金融企业活期和定期存款增速 图1-6 住户和非金融企业活期和定期存款增速

资料来源:Wind,方正中期研究院

二、贷款和债券等融资

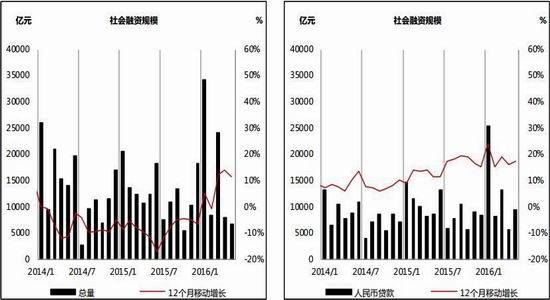

图1-7 社会融资规模总量 图1-8 社会融资规模之人民币贷款

资料来源:Wind,方正中期研究院

2季度当中,社会融资规模12个月同比增长继续维持在10%以上高位,主要原因仍在于1季度融资规模大幅冲高,因此尽管2016年2季度融资规模不及2015年同期,但2016年上半年的融资规模仍较去年有明显增长。从分项上看,人民币贷款和企业债券是今年上半年的主要融资来源,但进入2季度后,人民币贷款数据开始受到债务置换的影响而增幅减少,企业债券数据受到4月份流动性紧张和利率走高的影响而增幅锐减甚至负增长。委托贷款、信托贷款、未贴现汇票等业务相比之下不再是企业融资的主要方式,这体现出在利率水平下降、对冷却后的房地产企业融资松绑的背景下,金融市场和银行信贷等传统融资方式重新成为主流。在外币贷款方面,2016年上半年市场主体仍然持续着去杠杆的操作,这一部分更具体的讨论将在外汇部分的年报中展开。

图1-9 社会融资规模总量之影子融资 图1-10 社会融资规模之直接融资

资料来源:Wind,方正中期研究院

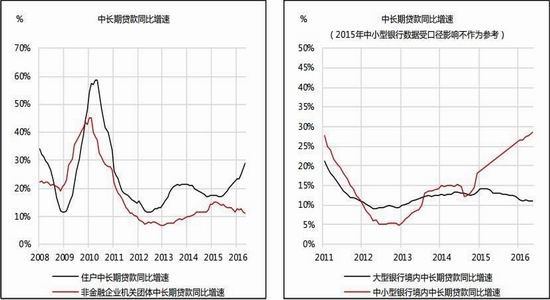

在贷款方面,住户贷款增速维持了1季度快速增长的势头,目前已经超过了2013年同比增长高点的水平,但距离2010年的行情还有较大距离,而且增速上行的势头也较2010年缓和,这反映出2013年和2016年的房贷车贷及其背后的利率水平与需求情况大体相近,只是2013年由于利率水平大幅提高,购房需求被强行抑制,而2016年出于稳增长和去库存的需要,利率水平维持地位,房贷业务环境依然较为宽松。在非金融企业机关团体中长期贷款方面,同比增速数据受到了债务置换操作的影响而呈现出放缓。但观察中小型银行中长期贷款同比增速,我们看到其中小型银行仍然维持了较快的贷款余额增速,超过了2011年的水平。这一方面反映了中小银行在业务扩展方面的加速态势,另一方面也反映了市场主体对于信贷的需求依然十分旺盛,间接反映了没有债务置换扭曲的情况下的信贷情况。

图1-11 中长期贷款同比增速 图1-12 中长期贷款同比增速

资料来源:Wind,方正中期研究院

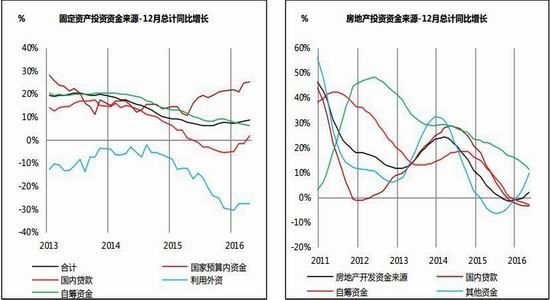

在贷款的具体投向方面,我们国内贷款作为固定资产投资资金来源已经有所回暖,意味着信贷对于固定资产投资提供了支持,当然在投资方面主要的资金来源目前是国家预算内资金,即国家财政目前是支持投资增速的主力。在房地产方面,我们看到国内贷款目前仍然是负增长,但事实上其他资金当中包含了住户的首付款以及抵押贷款,而这一分项则仍在迅速增长当中。这意味着对于新投入的房地产投资资金而言,主要的增幅来自房屋购买者的资金以及相关信贷,而且目前增长势头还没有结束,还有望创下同比增速新高。

图1-13 中长期贷款同比增速 图1-14 中长期贷款同比增速

资料来源:Wind,方正中期研究院

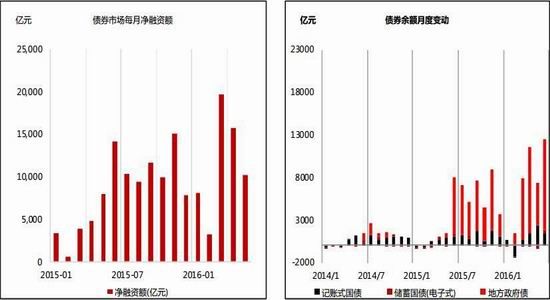

在债券方面,总体融资规模较2015年有明显增长。2016年前5个月,债券市场净融资规模达57180亿,较2015年同期的20929亿增长超过100%。其中,融资的主力是地方政府债,2016年上半年总计新增34634亿元,接近去年全年的36636亿元。在新发债券方面,置换债成为发行主力,共计26850.59亿元;新增债为8904.40亿元。考虑到预算安排2016年新增地方债1.18万亿元,债务置换44750亿元,目前的债务发行已经过半,显示出地方政府利用目前较低的利率水平进行了比较充分的融资。

图1-15 债券市场每月净融资额 图1-16 债券余额月度变动

资料来源:Wind,方正中期研究院

第二部分

2016年1季度市场回顾

一、银行间、交易所与离岸市场

图2-1 银行间与交易所回购利率 图2-2 银行间与离岸拆借利率

资料来源:Wind,方正中期研究院

图2-3 央行逆回购操作利率 图2-4 美元兑在岸离岸人民币1月掉期

资料来源:Wind,方正中期研究院

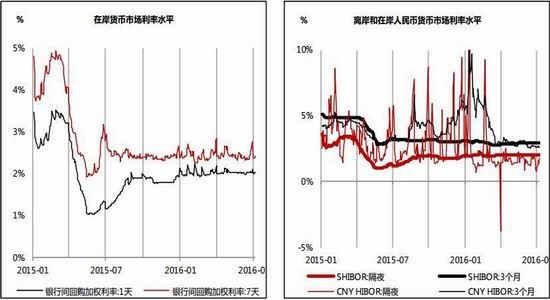

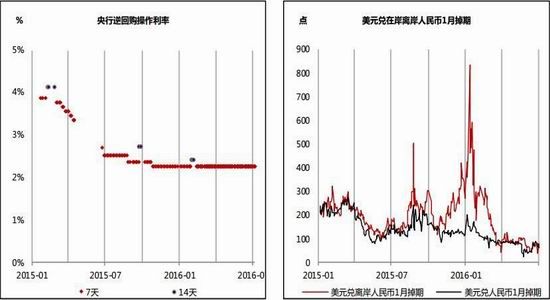

在岸银行间资金成本在2季度总体较1季度更为平稳,特别是在成交量最大的隔夜回购方面,利率走势非常平稳,和1季度多轮流动性紧张的情况不同。央行逆回购在1季度改为每日进行,在一定程度上也有助于银行间流动性的稳定,但每日进行并不意味着完全满足银行的需要,在3月时尽管央行每日进行逆回购操作,但市场还是出现了一定程度的流动性紧张。这说明央行的意图在银行间市场是比较重要的。在离岸人民币市场,2季度3个月HIBOR总体比较稳定并且保持低位,和在岸3个月SHIBOR在整个2季度都处于相近水平。隔夜HIBOR仍然有所震荡,但仍保持低位,整个2季度没有出现1季度期间的流动性紧张以及利率暴涨行情。离岸掉期方面,在岸和离岸掉期点数走势在2季度总体较为贴合。

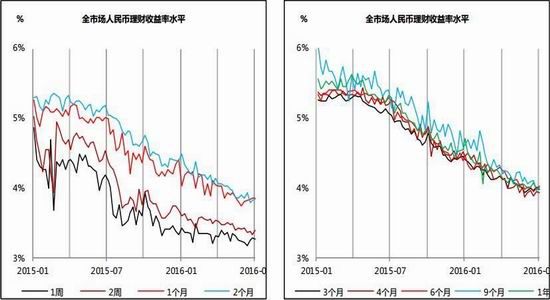

图2-5 短期理财收益率在底部徘徊 图2-6 中长期理财产品收益率继续下行

资料来源:Wind,方正中期研究院

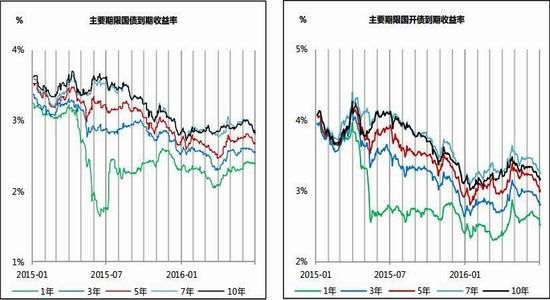

在理财和债券方面,我们看到中长期理财的收益率走势依然维持下行,目前集中在4%水平,短期理财在1季度的见底之后,2季度依然维持筑底的走势。在债券方面,2季度的主要走势首先是在4月份受到良好经济数据以及营改增细则不确定的影响,利率走势一转此前的下行势头转而向上,在5月份震荡回落之后,6月份受到脱欧以及流动性支持影响继续下行。目前国债和国开债的长期限品种基本回到了年初的水平,短期限品种目前利率还高于年初水平。

图2-7 中长期理财产品收益率继续下行 图2-8 短期理财收益率在底部徘徊

资料来源:Wind,方正中期研究院

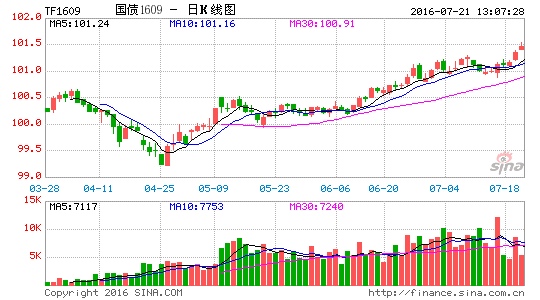

二、国债期货市场

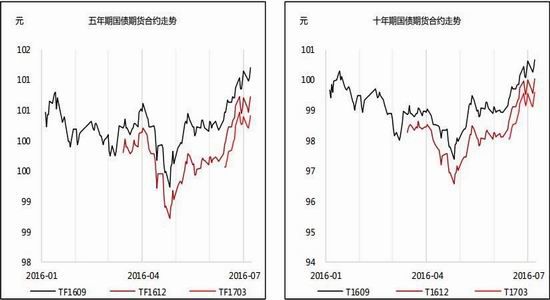

国债期货市场在2季度经历了快速下跌和大幅反弹两个阶段。如前所述,受到良好宏观数据以及营改增措施影响,4月份期债伴随现货走出了快速下跌的行情,但4月底受到营改增补丁的影响,期债和现券均开始反弹,而此后5月初受到权威人士讲话的影响,市场继续走高。此后,5月到6月上旬债市进入了三角形整理的行情当中,此后市场选择向牛市方向突破,并在6月末7月初达到较高的顶点位置。

图2-9 5年期国债期货主力合约走势 图2-10 10年期国债期货主力合约走势

资料来源:Wind,方正中期研究院

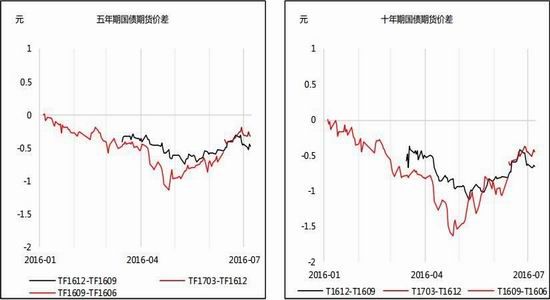

在价差方面,伴随着期债价格先走低后走高的影响,远月-近月价差经历了先扩大后减小的过程。市场在4月下旬悲观到了极点,远月合约较近月合约下跌更多,5年期期债9月合约一度较6月合约便宜1元,10年期期债9月合约一度较6月合约便宜1.5元。此后随着做多情绪恢复,上述价差也有所收窄。进入7月后,市场开始移仓换季的操作,12月和9月合约价差开始扩大,而12月和17年3月合约的价差相对于9月-6月价差窄。

图2-11 国债期货主力合约持仓量 图2-12 不同品种同期限国债期货价差

资料来源:Wind,方正中期研究院

在最廉交割券IRR方面,2016年以来,国债期货IRR走出一个较明显的V型,其中最低点在4月中旬,此后随着期债反弹快于现券,IRR重新回到正值。目前在5年期国债期货方面,9月合约和12月合约的最廉券IRR均为1%左右,但10年期国债期货的IRR目前回到零点位置,显示出期债和国债目前变动重新较为一致。

第三部分

2016年下半年展望

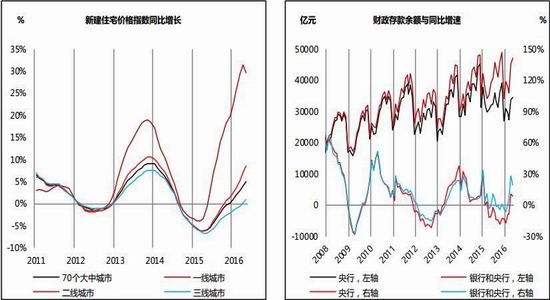

图3-1 70个大中城市新建商品住宅价格指数 图3-2 财政存款余额变化和同比增长

资料来源:Wind,方正中期研究院

2016年下半年,随着美联储加息脚步放缓,以及人民币市场总体处于平衡,宏观经济走势所代表的基本面将重新成为市场关注的焦点。在2季度经济数据总体表现回落,加上权威人士讲话中透露的供给侧改革取向,导致市场认定货币政策方面必将维持较为宽松甚至更加宽松的态度。同时,由于实体经济的债券融资规模在2季度严重萎缩,在目前时点抬高利率水平将进一步导致以债券为代表的直接融资的萎缩,上述的宏观形势和政策取向都对期债目前的高位形成支撑。

图3-3 财政仍是固定资产投资的重要支撑 图3-4 居民购房势头持续仍然可期

资料来源:Wind,方正中期研究院

如果更进一步观察宏观经济,我们会看到一组相互有所矛盾的状态。在房地产市场,一线市场已经开始降温,全市场库存下降较为明显,居民抵押贷款同比增幅超过2013年底高点,但是二三线市场的回暖势头还在持续,部分城市仍然处于负增长区间,需要目前政策环境的进一步扶持。在财政政策方面,财政存款余额一改此前的下降趋势,重新恢复正增长,其中的重要原因在于置换债券发行后获得的资金没有能够及时用来置换贷款等债务,导致数千亿资金滞留在财政账户内。我们预计下一步财政存款同比增速将会重新下行,但是债务置换本身并不会对宏观经济造成影响。财政政策仍然有进一步发力的空间,但是是否真正发力、把资金用在实处还需要观察。如果财政政策继续发力,将重新对宏观经济产生支持。

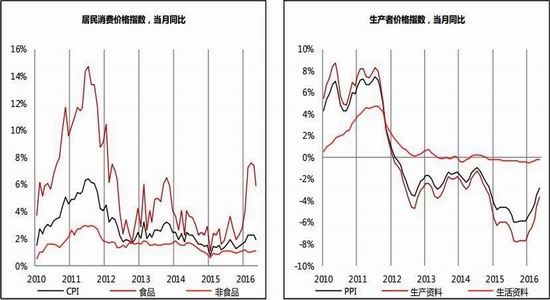

图3-5 居民消费价格指数 图3-6 生产者价格指数

资料来源:Wind,方正中期研究院

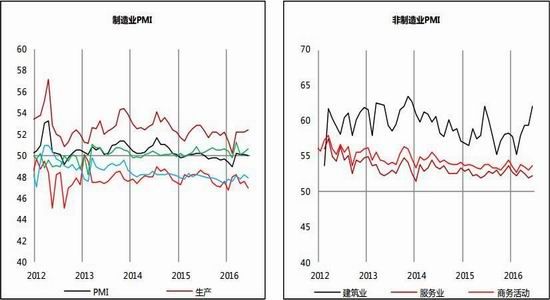

图3-7 制造业 PMI 图3-8 非制造业 PMI

资料来源:Wind,方正中期研究院

目前的经济活动数据和价格数据均较为低迷,从而对期债有所支撑。在价格方面,季节性的食品价格上涨开始回落,PPI方面受到油价和其他黑色商品价格上行影响而有所收窄降幅,两者处于相互矛盾的状态。对于PPI而言,降幅缩窄的重要原因在于大宗商品价格的上行,而这一价格的进一步走势取决于全球的风险情绪和货币政策走向。目前联储方面的进一步宽松会对大宗商品价格造成支撑,然而脱欧导致的风险情绪上升则不利于油价等商品价格的进一步走高。在PMI方面,制造业PMI总体仍然没有起色,但非制造业PMI中的建筑业目前处于高位,行业处于比较景气和乐观的状态,这从一个侧面体现了房地产市场的景气,而这种景气状态的持续将在下半年对逐渐对经济的其他方面造成影响。

考虑到以上情况,我们认为目前2.8%的10年期利率水平可能会维持一段时间,此后随着企业债券融资的逐渐回暖、房地产部门和其他工业企业进一步补充库存、财政政策发力下投资的稳固等,收益率水平还有回升的空间,但大幅度回升的空间并不明显,显著回升至3%以上的可能性较为渺茫,整个市场仍将处于去年年底小熊市的判断当中。

方正中期 季天鹤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。