一、行情回顾

2016年6月ICE期棉走势偏强,整体维持57-68区间震荡。国内方面,6月供需关系及宏观市场氛围主导棉价,郑棉期货呈现先抑后扬走势。上半月,储备棉有序投放,基本面平稳,郑棉整体维持12000-13000区间窄幅震荡;6月17日以来,在天气炒作、储备棉轮出节奏难以满足市场需求及英国退欧靴子落地等诸多利好提振下,投机资金疯狂涌入,郑棉强势反弹,主力合约1701接连突破前高13260元/吨及14000元/吨整数压力,最高上冲至14945元/吨。2016年6月1日至2016年6月30日郑棉主力1701合约开盘价12805元/吨,收盘价144735元/吨,最高价14945元/吨,最低价12390元/吨。

ICE期棉12月合约

资料来源:pobo

郑棉1701合约

数据来源:pobo

二、影响因素

1.全球棉花期末库存

美国农业部(USDA)6月供需报告调降2016/17年度全球棉花产量及期末库存,一定程度利多市场。产量方面,由于中国产量低于预期,本年度和下年度全球棉花产量环比分别调减了130万包和100万包。埃及和西非棉花产量调减,埃及产量跌至19世纪中期以来的最低水平。全球消费量小幅下调,印度消费略减,土耳其小幅调增。全球期末库存为9470万包,环比调减170万包,主要原因是中国期末库存调减了200。

美国农业部6月30日公布,美国2016年所有棉花种植棉价达到1002.3万英亩,此前市场预估954.1万英亩,3月预估956.2万英亩,2015年实际种植面积为858.1万英亩。种植报告利空市场,但短线来看,国际市场仍处于偏紧格局。印度2016/17年度棉花种植面积大降7%,政府上调2016/17年度籽棉最低支持价格至3860卢比/公担,印度棉价持续高位运行,利于美国棉花出口,预计近期美棉价格将维持65美分附近强势震荡。

2.进出口方面

据中国海关总署统计,2016年5月,我国进口棉花7.82万吨,环比增加0.85万吨,增幅12.14%;同比减少8.47万吨,减幅51.98%;2016年1-5月,我国累计进口棉花35.77万吨,同比减少41.40万吨,减幅53.65%。2015年9月-2016年5月,我国累计进口棉花72.34万吨,同比减少60.97万吨,减幅45.74%。

数据来源:Wind资讯

3.下游需求

外纱进口增速连续六个月下滑,国内纱布产销率回升。据海关统计,5月我国进口棉纱17.00万吨,同比下降7.83%;2015/16年度(2015.9-2016.05)我国累计进口棉纱154.14万吨,同比下降9.74%。进口纱冲击明显减少,国内纱线产销继续回暖。统计局数据显示,5月纱线产量为343.50万吨,同比增加6.20%,明显高于2015年同期的2.62%,但依旧低于2014年同期的8.91%。近一个月,接受调查的纺织企业纱产销率略降、库存略增;布产销率提高、库存减少。《中国棉花工业库存调查报告》显示,6月被抽样调查企业纱产销率为99.96%,环比降低4.8个百分点,同比降低0.1个百分点;布的产销率为100.45%,环比提高3.5个百分点,同比提高10.2个百分点;库存为34.6天销售量,环比减少6.2天,同比减少20.8天。

纺织品服装零售额同比增速继续放缓,下游消费乏力。国家统计局数据显示,2016年5月,我国服装鞋帽、针纺织品零售额仅有1093.8亿元,同比增长5.9%,增速较上年同期下降6.6个百分点;1-5月,我国服装鞋帽、针纺织品零售总额5649.9亿元,同比增长7.0%,增速较上年同期下降4.0个百分点。5月网上销售“穿”类商品增长6.2%,较上年同期下降14.1个百分点。

出口方面,5月纺织品服装出口环比继续增加,但同比增速放缓。海关数据显示,5月我国纺织品服装出口235.16亿美元,环比增长12.74%,同比增长0.53%。其中,纺织品(包括纺织纱线、织物及制品)出口额为102.05亿美元,同比增长1.59%;服装(包括服装及衣着附件)出口额为133.11亿美元,同比下降0.27%。2016年1-5月,我国纺织品服装累计出口额为1010.16亿美元,同比下降1.97%,其中纺织品累计出口额为433.25亿美元,同比下降0.03%;服装累计出口额为576.92亿美元,同比下降3.19%。

6-8月是纺织企业传统的消费淡季,纺织品服装零售维持低迷,内需难以出现明显好转;但人民币贬值令国内棉纱和坯布的出口前景良好,外需或有超预期表现;总的来说,需求端中性偏好。

3.现货方面

现货市场整体运行平稳,维持小幅上升态势。截止6月30日,中国棉花价格指数(CCIndex3128B)收于12752元/吨,2227B级收于12031元/吨,2129B级收于13306元/吨。

数据来源:Wind资讯

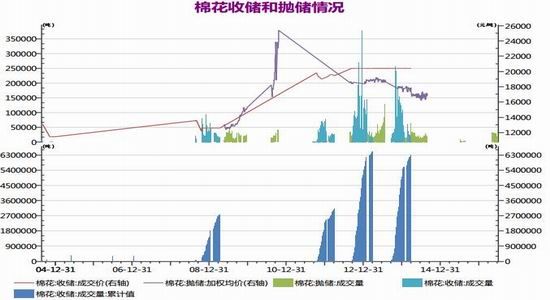

4.抛储影响

自5月3日储备棉投放以来,贸易商和纺织企业竞拍激烈,成交率居高不下。截至6月30日,储备棉计划出库106.79万吨,累计成交104.15万吨,成交率高达97.53%,其中进口棉累计成交29.61万吨,成交率100%;国产棉累计成交74.53万吨,成交率97.28%。随着储备棉的持续投放,市场供应增加,棉价原本应该回归理性,但六月中下旬棉花期现货价格却持续走高。究其原因,一方面,受进口棉出库进程缓慢以及贸易商囤货影响,目前已成交的储备棉实际到厂量预计仅有60万吨左右;另一方面,受公检条件制约,储备棉日投放量保持在2-3万吨的水平,投放节奏难以满足市场需求。六月中旬,质检总局副局长亲赴一线调研出库公检;中储棉总公司亦发布公告,把提高纤检能力,提高仓库装卸、出入库作业水平等作为国储棉轮出的头等大事。但目前来看,国储棉日均轮出量并没有放大。最近两周,除了每周一、二的轮出资源量能保持在3万吨左右以外,其他每天的轮出量基本在2万吨左右。与此同时,储备棉成交价格直线飙升,截止6月30日,成交均价13366元/吨,折3128价格在14239元/吨。

从绝对数量上来看,国储棉仍有800余万吨库存,本年度还将有100万吨棉花计划轮出,现有的棉花资源基本上是能满足市场的需求的。但如果储备棉轮出依旧维持目前的投放节奏,且不能很好解决出库进度缓慢问题,市场供应仍将紧张;且参与者囤积、惜售,以及抬价的心理会不断增强。新棉上市之前,储备棉轮出节奏仍是后市影响棉价的关键因素。

数据来源:Wind资讯

三、后市判断

虽然国储仍有800余万吨棉花库存,且下游纺织企业进入传统的消费淡季,但短期来看,棉市利多因素仍占据主导作用。宏观市场氛围回暖,近期美国加息预期减弱,英国退欧靴子落地,市场风险偏好回暖,且英国退欧或引发多国央行[微博]扩大货币宽松力度,资产配置倾向于投入连续五年熊市的大宗商品市场。另外国储棉现有的投放节奏难以满足市场需求,供需关系仍将维持偏紧格局。目前距离新棉上市仍有三个多月时间,每月棉花消费量预计在60万吨左右,现有的储备棉日投放量在2-3万吨的水平,月均投放量仅有50万吨左右,加之进口棉,仍不能满足下游需求。新年度棉花减产幅度或继续扩大,2016年全国棉花实播面积进一步下滑,5、6月份新疆与长江流域棉区频繁遭遇低温、降雨、风沙、冰雹、龙卷风、高温等不利天气袭击,下半年出现拉尼娜现象的概率也在加大,国内棉花生产仍存极大不确定性。预计7月郑棉或将呈现震荡偏强的走势,主力合约运行区间为13500-16000元/吨。不过近期郑棉涨势过快,月初或有调整需求,但短线回调不改中期反弹,维持逢低偏多操作思路。后市重点关注主产区天气情况及储备棉轮出政策。

华闻期货 钱瑶婷

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。