内容提要

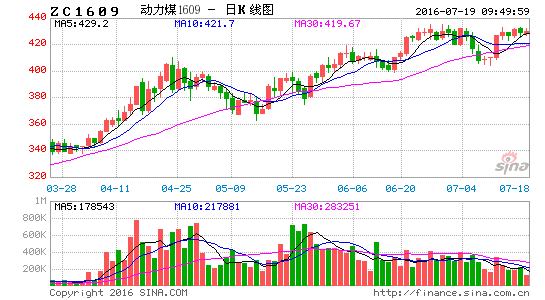

6月份动煤整体表现为震荡上行,近远月价差大幅扩大。在各大煤企上调6月份下水煤价格的利好影响下,动煤月初震荡上涨,随后由于期现价差较大,动煤有所回落,期间触及400一线关口;随后市场预期7月份下水煤价格将再度大幅上调后,动煤开始震荡上扬,随后主力合约维持在430一线上下震荡调整;进入7月份之后,由于煤企涨价预期兑现以及期现价差较大,动煤再度震荡回落。主力合约ZC1609报收429.4元/吨,月涨26.4元/吨,涨幅为6.55%;持仓20.0万手,成交660.3万手,缩量减仓。

截至7月6日,环渤海动力煤价格指数报414元/吨,较上月同期上涨24元/吨,环比上涨6.15%。在产地煤炭资源偏紧、港口煤炭库存偏低、近期下游需求略有增加的多方面利好因素共振下,各大型煤炭企业相继上调了6月份以及7月份的下水煤销售价格,从而导致BSPI指数出现了两次大幅“跳涨”。

近期供给侧改革政策文件下发保持较高频率,暗访力度增强,政策层面对于“276天”限产高度重视;同时近日山西及贵州煤矿再度发生事故,后续产地煤矿安监力度或再度升级,部分煤矿面临停产整顿可能,预计未来产地煤炭供给量仍将继续缩减,供给偏紧格局将延续。

再者,近期宝钢武钢的重组提升了煤钢行业的整合预期,后期兼并重组的频率或将有所提升,给煤炭市场带来一定的利好,对煤价形成一定的支撑。

但今年以来各月雨水情况普遍好于往年,预计7-8月份期间水力发电仍将维持高位,从而抑制火电的改善幅度,对电煤需求形成压制。

在煤炭市场供需两弱的格局仍将延续的情况下,供给端的边际效用增强,预计后期煤市或维稳运行为主,关注天气及上游复产情况;动煤或维持在400上方宽幅震荡调整,建议投资者买1抛9套利头寸可继续持有。

1信息回顾

1.1市场需求偏弱,中国制造业PMI有所回落

2016年7月1日,国家统计局发布数据显示,2016年6月份,中国制造业采购经理指数(PMI)为50.0%,比上月份微降0.1个百分点,位于临界点;总体看仍呈现生产平稳、结构进一步优化的特征。同期,5月财新中国制造业PMI降至48.6,较上月下降0.6,连续三个月出现回落;前期稳增长政策效力迅速减弱,经济向下探底势头未减。

在外需萎靡,私人部门信心低迷的背景下,三季度政策宽松需加大力度,扭转预期,防止经济下滑失速。

1.2中国经济进入新常态着力推进供给侧改革

7月1日,国家主席习近平在庆祝党成立95周年大会上表示,中国经济进入新常态,世界经济进入转型期,我国着力推进供给侧改革,勇于全面深化改革,将改革开放推向前进,将推动经济发展更加公平和可持续。

1.3非专业涉煤中央企业原则上退出煤炭行业

为贯彻落实党中央、国务院关于供给侧结构性改革的重大部署,组织推进有关中央企业化解钢铁煤炭过剩产能、处置“僵尸企业”和开展特困企业专项治理工作,2016年6月29日,国资委[微博]召开中央企业化解钢铁煤炭过剩产能工作会议。

会议明确了中央企业化解钢铁煤炭过剩产能和处置“僵尸企业”的目标和任务。中央企业化解钢铁煤炭过剩产能的工作目标是:从今年开始,用5年时间压减中央企业钢铁煤炭现有产能的15%左右,争取用2年时间压减现有产能的10%左右,使专业钢铁煤炭企业做强做优做大,电煤一体企业资源优化配置,其他涉煤中央企业原则上退出煤炭行业,加快解决历史遗留和企业办社会问题。

1.4宝钢集团与武钢集团筹划战略重组

6月26日晚间,宝钢股份、武钢股份双双发布停牌公告,其分别接到控股股东宝钢集团、武钢集团通知称,宝钢集团与武钢集团正在筹划战略重组事宜,重组方案尚未确定,方案确定后尚需获得有关主管部门批准。

1.5英国退欧

6月24日,英国退欧投票结果出炉,英国公投382个投票区全部公布结果。其中支持留欧16141241人,占比48.1%,支持脱欧17410742人,占比51.9%。

1.6美联储发布6月份FOMC会议纪要

7月6日,美联储发布6月份FOMC会议纪要称,当前美国经济活动保持稳健增长,实际GDP增速加快,但劳动力市场改善步伐放缓;家庭支出进一步增加,但商业固定投资疲软;通

胀率仍低于2%的长期目标。与会官员基本支持委员会中期最大限度实现就业和达到2%通胀率的目标,将根据经济发展实际情况对货币政策进行调整,还要考虑到英国“退欧”对全球金融市场和美国经济的潜在影响。会议最终决定维持联邦基金利率0.25%-0.5%目标区间不变,继续实施宽松货币政策,以促进劳动力市场改善,直至通胀水平恢复至2%的水平。

2行情回顾

2.1动力煤期价走势

6月份动煤整体表现为震荡上行,近远月价差大幅扩大。在各大煤企上调6月份下水煤价格的利好影响下,动煤月初震荡上涨,随后由于期现价差较大,动煤有所回落,期间触及400一线关口;随后市场预期7月份下水煤价格将再度大幅上调后,动煤开始震荡上扬,随后主力合约维持在430一线上下震荡调整;进入7月份之后,由于煤企涨价预期兑现以及期现价差较大,动煤再度震荡回落。主力合约ZC1609报收429.4元/吨,月涨26.4元/吨,涨幅为6.55%;持仓20.0万手,成交660.3万手,缩量减仓。

图1:动煤指数行情走势

数据来源:兴证期货研发部,文华财经

2.2持仓情况

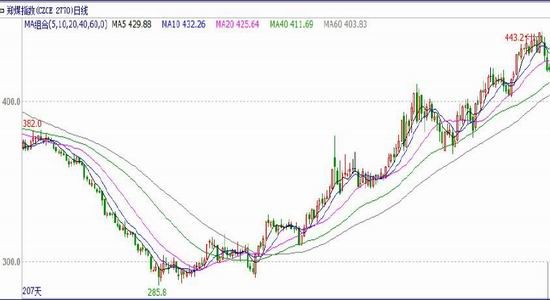

截至7月7日,主力合约ZC1609前20名持买仓量由81412手减至64258手,前20名持卖仓量由81125手减至71269手;ZC1701合约前20名持买仓量25681手,前20名持卖仓量21395手。从机构层面看,多方较空方维持着一定的近弱远强态势。

图2:ZC1609合约多空双方持仓情况

数据来源:兴证期货研发部,郑州商品交易所

3现货市场

3.1环渤海价格指数

截至7月6日,环渤海动力煤价格指数报414元/吨,较上月同期上涨24元/吨,环比上涨6.15%。在产地煤炭资源偏紧、港口煤炭库存偏低、近期下游需求略有增加的多方面利好因素共振下,各大型煤炭企业相继上调了6月份以及7月份的下水煤销售价格,从而导致BSPI指数出现了两次大幅“跳涨”。

图3:环渤海动力煤价格指数走势图(元/吨)

数据来源:兴证期货研发部,WIND

3.2国际动力煤市场

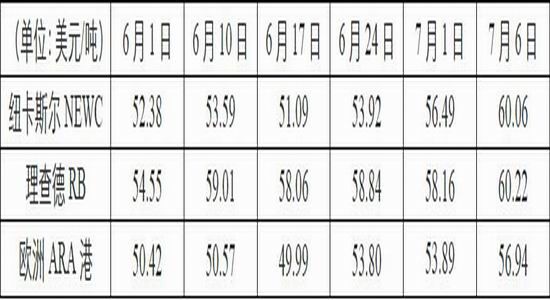

6月份,国际三港动力煤价格大幅上涨,表现依然强势。

截止7月6日,澳大利亚纽卡斯尔港动力煤价格指数60.06美元/吨,较上月上涨7.68美元/吨,涨幅为15.86%;南非理查德港动力煤价格指数60.22美元/吨,较上月上涨5.67美元/吨,涨幅为11.45%;欧洲ARA三港市场动力煤价格指数56.94美元/吨,较上月上涨6.52美元/吨,涨幅为14.37%。

图4:国际三大港口动力煤价格指数走势图(美元/吨)

数据来源:兴证期货研发部,WIND

3.3CCI指数

6月份,CCI5500指数、CCI进口5500指数均大幅上涨。截至7月7日,CCI5500指数由386元/吨大幅上涨至415元/吨;CCI进口5500指数由48.70美元/吨大幅上涨至53.70美元/吨。

图5:动力煤价格指数CCI走势图(元/吨美元/吨)

数据来源:兴证期货研发部,WIND

4基本面

4.1供给侧改革效果显现,煤炭供给大幅缩减

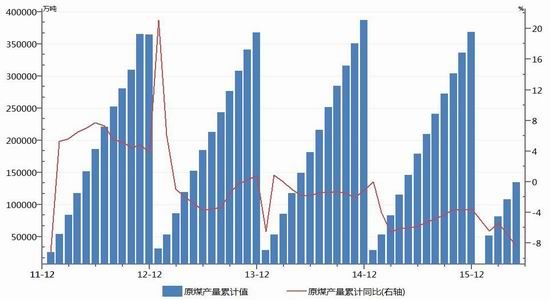

2016年1-5月全国原煤产量134386万吨,累计同比下降8.4%;其中5月份原煤产量26375万吨,同比大幅下降15.5%。1-5月,山西省煤炭累计产量32174万吨,累计同比减少13.2%;其中5月份产量6325万吨,同比大幅减少25.5%。1-5月,陕西省煤炭累计产量18893万吨,累计同比减少10.6%;其中5月份产量3683万吨,同比大幅减少13.1%。1-5月,内蒙古煤炭累计产量33879万吨,累计同比减少11.5%;其中5月份产量6254万吨,同比大幅减少16.0%。

图6:原煤产量

数据来源:兴证期货研发部,煤炭资源网

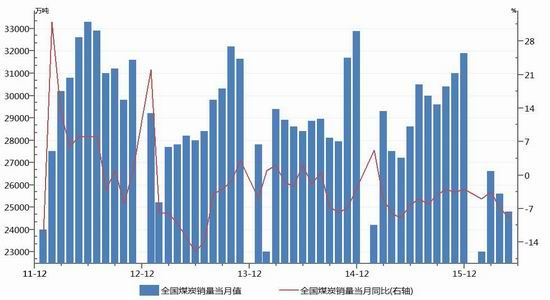

2016年5月份销量24800万吨,同比减少8.82%。

图7:全国煤炭销量

数据来源:兴证期货研发部,WIND

5月份,中国神华集团与中煤能源煤炭产销量均大幅减少。其中5月份,中国神华集团商品煤产量2240万吨,同比减少180万吨或7.44%;煤炭销售量2870万吨,同比减少790万吨或21.58%。5月份,中煤能源商品煤产量为657万吨,同比减少318万吨或32.62%;商品煤销量为1089万吨,同比减少320万吨或22.71%。

图8:神华、中煤商品煤产销量(百万吨)

数据来源:兴证期货研发部,WIND

4.2进口煤量同比有所回升

由于供给侧改革力度增强,国内煤炭供给持续偏紧,加之煤价上涨预期强烈,导致进口煤量有所增加。2016年5月我国进口动力煤586.79万吨,同比减少27.34万吨或4.89%。5月份,排名前三的进口来源国依次为:澳大利亚329.40万吨,印尼155.85万吨,俄罗斯101.05万吨。

图9:进口煤情况

数据来源:兴证期货研发部,WIND

4.3港口库存低位震荡

6月份各港口库存量维持相对低位震荡。截至7月8日,环渤海四港动力煤库存999.2万吨,较上月同期减少225.8万吨或18.43%,库存下降较为明显。秦皇岛港库存314.82万吨,较上月同期减少124.31万吨或28.31%。黄骅港煤炭库存176万吨,较上月增加28万吨,维持在200万吨下方运行;曹妃甸港煤炭库存192万吨,较上月减少57万吨;京唐国投港煤炭库存63万吨,较上月减少33万吨;天津港煤炭库存239万吨,较上月增加26万吨。同期,广州港煤炭库存172.71万吨,较上月同期增加12.32万吨或7.68%。

图10:港口煤炭库存(万吨)

数据来源:兴证期货研发部,WIND

由于上游煤炭供给持续偏紧,港口煤炭调入量有所减少;同时下游需求未有显著改善,成交情况一般,煤炭市场延续供需两弱的局面。6月份,日均铁路到车量4282.13车,环比减少534.90车;日均调入量34.09万吨,环比减少4.38万吨。日均吞吐量38.13万吨,环比增加0.08万吨。秦皇岛港锚地船舶数月平均18.60艘,环比增加4.95艘。

图11:秦皇岛港锚地船舶数与港口吞吐量

数据来源:兴证期货研发部,WIND

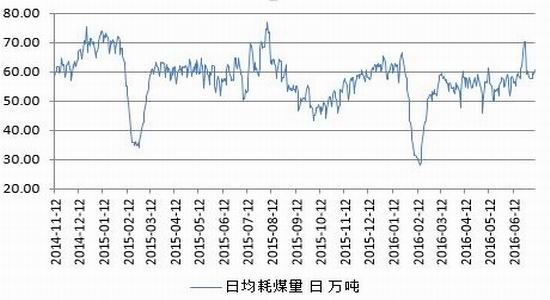

4.4迎峰度夏临近,电厂日耗有所回升

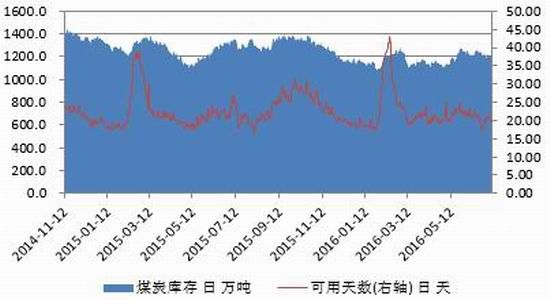

随着迎峰度夏的临近,各地气温有所回升,电厂日耗持续回升,并一度突破70万吨的高位;但今年以来各月雨水情况普遍好于往年,水电持续发力,抑制火电的改善幅度。同时终端用电用煤需求并没有明显改善,下游电厂集中补库意愿依然不高。

截至7月8日,六大发电集团煤炭库存1188.4万吨,较上月同期减少53.9万吨或4.34%;可用天数由22.38天降至19.58天。日均耗煤量60.7万吨,较上月同期增加5.2万吨,维持在60万吨上下运行。

图12:六大发电集团情况

数据来源:兴证期货研发部,WIND

4.5下游需求依然不佳

电力:水电增长明显,火电受到抑制。1-5月全社会用电量22824亿千瓦时,累计同比增加2.73%;其中5月份全社会用电量4730亿千瓦时,同比增加2.05%。1-5月份,全国累计发电量22676亿千瓦时,累计同比增长0.90%;其中5月份全国发电量4636亿千瓦时,同比增长1.62%。1-5月份,火电累计发电量17122亿千瓦时,累计同比减少3.60%;其中5月份火电发电量3300亿千瓦时,同比减少6.40%。1-5月份,水电累计发电量3743亿千瓦时,累计同比增长16.70%;其中5月份水电发电量932亿千瓦时,同比增长20.70%。

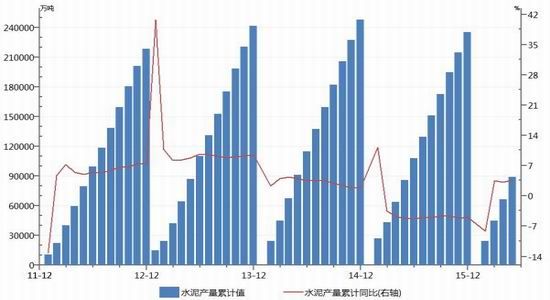

建材:水泥价格基本稳定,产量有所回升。1-5月份,全国水泥累计产量88563万吨,累计同比增长3.7%;其中5月份水泥产量22661万吨,同比增长2.9%。

冶金:钢价企稳回升,产量基本保持稳定。1-5月全国粗钢累计产量32995万吨,累计同比减少1.4%;其中5月份粗钢产量7050万吨,同比增长1.8%。1-5月全国生铁累计产量28550万吨,累计同比减少2.8%;其中5月份生铁产量6065万吨,同比减少0.2%。

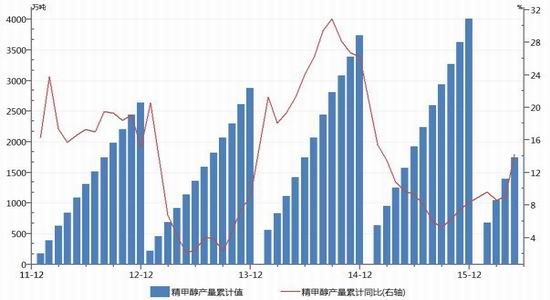

化工:化工品市场维稳运行,产量有所回升。1-5月全国甲醇累计产量1734万吨,累计同比增长14.2%;其中5月份甲醇产量349万吨,同比增长10.5%。

图13:下游情况

数据来源:兴证期货研发部,WIND

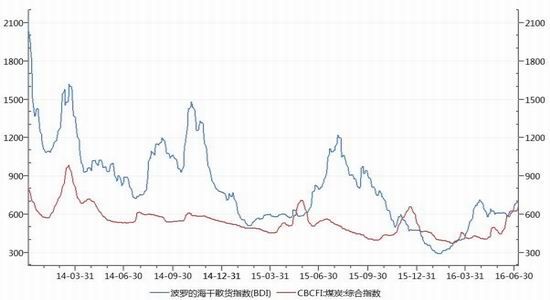

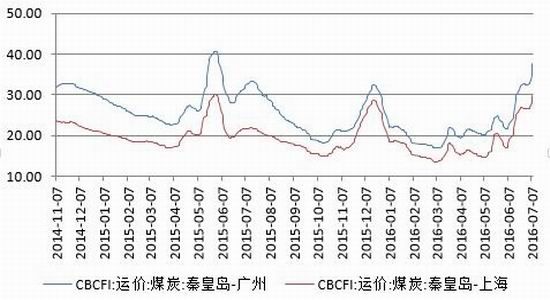

4.6运费大幅上涨

目前国际运输市场保持相对平稳运行的局面,但近期随着台风天气的强势来袭,带动了BDI指数的上涨。截至7月8日,波罗的海干散货指数(BDI)为703点,较上月同期上涨了91点,涨幅为14.87%。

沿海煤炭运费综合指数(CBCFI)为688.68点,较上月大幅上涨了233.65点,涨幅为51.35%。由于6月份煤炭市场涨价预期强烈,导致下游拉煤积极性有所增强,但可用适期船舶供给较少,导致沿海煤炭运费持续上涨;同时随着台风天气的强势来袭,后期船运需求或将继续好转,运费有望维持高位。

秦皇岛-广州运费由22.2元/吨上涨至37.7元/吨,秦皇岛-上海运费由17.7元/吨上涨至29.9元/吨。

图14:煤炭运费情况

数据来源:兴证期货研发部,WIND

5总结

近期供给侧改革政策文件下发保持较高频率,暗访力度增强,政策层面对于“276天”限产高度重视;同时近日山西及贵州煤矿再度发生事故,后续产地煤矿安监力度或再度升级,部分煤矿面临停产整顿可能,预计未来产地煤炭供给量仍将继续缩减,供给偏紧格局将延续。再者,近期宝钢武钢的重组提升了煤钢行业的整合预期,后期兼并重组的频率或将有所提升,给煤炭市场带来一定的利好,对煤价形成一定的支撑。

但今年以来各月雨水情况普遍好于往年,预计7-8月份期间水力发电仍将维持高位,从而抑制火电的改善幅度,对电煤需求形成压制。

在煤炭市场供需两弱的格局仍将延续的情况下,供给端的边际效用增强,预计后期煤市或维稳运行为主,关注天气及上游复产情况;动煤或维持在400上方宽幅震荡调整,建议投资者买1抛9套利头寸可继续持有。

兴证期货 林惠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。