在全球不确定性增大的情况下,央妈们均可能采取宽松的政策来刺激疲软的经济,尤其是作为世界央行[微博]的美联储很可能放弃加息,使得一些投资者转入商品市场来保值。此外,人民币的贬值也支撑沪铜的走强。铜的金融属性在青岛港事件迅速褪去后,近期有所增强。但是在宏观不景气的大背景下,对于金融属性的体现还有待进一步考证。

不过,铜的基本面整体依旧稍微偏弱,主要表现在加工费逐渐上涨。进入淡季,国内电线电缆开工率下滑,空调库存依旧高企,均表明下游需求疲软;全球方面,6月全球制造业PMI环比上涨0.4个百分点至50.4,利好铜价。而供应端,全球铜产量依旧高速增长,5月智利和秘鲁铜产量增长7.2%,铜精矿的宽松也使得加工费上涨至100美元/吨以上,不过国内因冶炼厂检修6月铜产量环比出现下滑,同比仍增加9.3%。

国内冶炼厂的检修以及上期所库存的持续下滑,使得现货市场持货商在6月持续挺升水,最高达150元/吨;同时洋山铜溢价稳定在40-50美元/吨区间,国内出口意愿较强,上期所库存转移至LME库存。6月底三大期货交易所+保税区库存较上月减少6.49万吨至98.34万吨,库存减少也支撑6月铜价的上涨。

综合而言,金融属性的增强使得铜价底部形成,但偏弱的基本面会限制铜价的上涨的空间,预计7月沪铜在35000-38000区间震荡,操作上建议高抛低吸。此外,因人民币仍有可能贬值,建议关注沪伦反套机会。仅供参考。

1.行情回顾

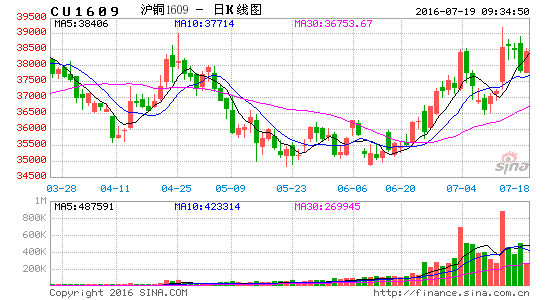

6月铜价延续5月阶段性筑底后,在英国脱欧后引发市场对全球进一步货币宽松的预期,刺激铜价反弹,但受到铜的基本面的限制,反弹在38500元/吨受阻,从目前的情况来看,反弹基本上结束。

从持仓量来看,沪铜阶段性见底后,资金就开始流出,即使铜价出现反弹,也没有见到持仓量的大幅增加,市场主要是以日内投机为主,对铜价恐高。目前沪铜的持仓量仅为62.7万手,处于历史较低位,接下来如果持仓量增加,那么铜价大概率延续下跌趋势。

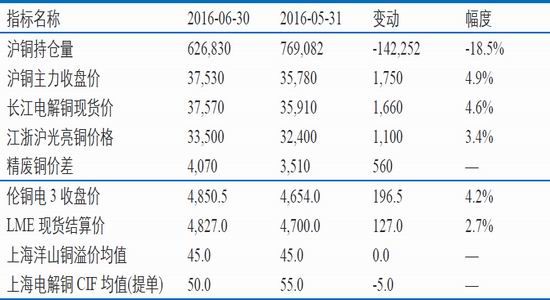

表1:铜月度主要数据变化(手,元/吨,美元/吨)

数据来源:WIND,兴证期货研发部

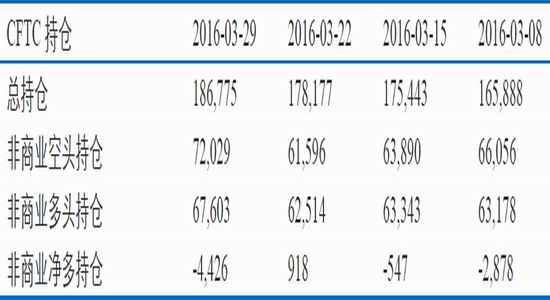

表2:CFTC持仓变动(手)

数据来源:WIND,兴证期货研发部

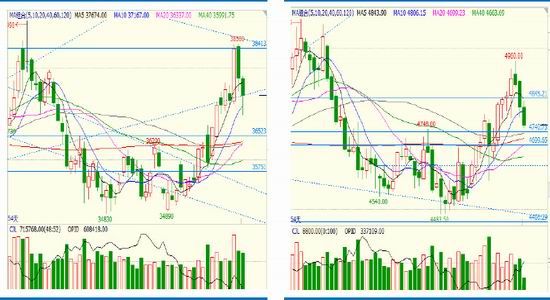

图1:沪铜指数日K线走势图(元/吨) 图2:LME3月铜日K线走势图(美元/吨)

数据来源:文华财经,兴证期货研发部

图3:沪铜持仓与沪铜价格的负相关性 图4:CFTC持仓与LME3月铜价相关性

数据来源:WIND,兴证期货研发部

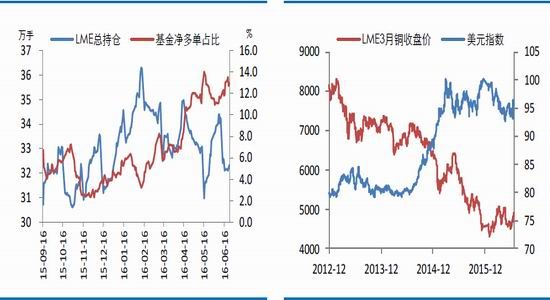

图5:LME基金持仓情况 图6:美元指数与LME3月铜价的负相关性

数据来源:WIND,兴证期货研发部

2.宏观经济

2.1美联储加息预期不断降温,全球央行均准备放水来应对英国脱

欧产生的溢出效应

美联储加息考虑的两个因素是通胀和就业。如图所示,美国的通胀随着原油价格的上涨逐渐攀升,不过5月核心PCE同比为1.62%,还未超过美联储的目标2%,美联储对通胀的仍具有一定的容忍度。但是5月的非农就业仅增加3.8万人,而且是连续三个月减少,引发市场对美国就业市场的担忧,加息预期自此逐渐降温。所以接下来的6月和7月非农数据尤为重要,如果不能扭转非农数据的下滑趋势,美联储在年内的不仅不会加息,反而会出现降息的情况。在英国决定脱欧后,市场担忧英国经济衰退后拖累美国,另外英国脱欧引发英镑和欧元大幅贬值,美元被动升值,也不利于美国经济的发展。所以英国决定脱欧后,市场对美联储的加息预期再度降温。美国10年期国债能够很好的反映出美联储的加息情况,从图可以看出,目前美国10年期国债利率不断下降,目前已降至0.03%,接近于零。此外,从期货市场测算出的美联储加息概率,美国在7月、9月、12月加息的概率分别为:0%,2%,12.8%。

此外,全球央行均紧盯着英国脱欧引发的外溢风险,市场对央行进一步宽松的预期增强。目前,英国央行已表示为了英国退出欧盟可能带来的后果,英国央行未来几个月不得不放宽货币政策。台湾央行已经在6月30日将重贴现率从1.5%降至1.375%,连续四季降息。其次,欧洲央行和日本央行虽然已经推出了负利率,但是欧洲央行面对低通胀和英国脱欧的影响,也可能会考虑进一步扩大量化宽松措施规模;而日本央行未来应对低通胀和日元升值,也会采取宽松的措施,可能这个两个央行的措施会更加复杂。而对于中国来说,预计中国会利用货币工具来替代降准,在不到万不得已的情况下,估计不会降准。

图7:美国通胀抬升,不过仍小于2% 图8:主要国家的10年期国债收益率

数据来源:WIND,兴证期货研发部

图9:美国5月非农数据爆冷,加息预期降温 图10:美元走势与持仓情况

数据来源:WIND,兴证期货研发部

图11:美国房屋销售 图12:美国消费者信心指数

数据来源:WIND,兴证期货研发部

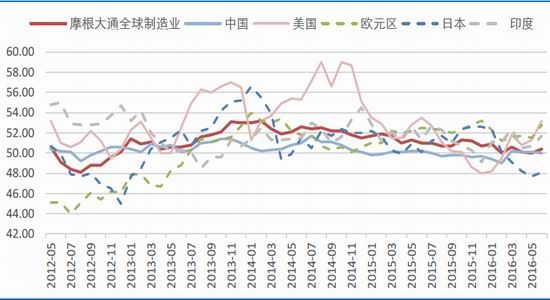

2.26月全球制造业PMI较上月上涨0.4%

6月摩根大通全球制造业PMI指数较前值小幅增加0.4至50.4,除了中国小幅下滑之外,其他主要经济体均出现回升。中国6月中采制造业PMI为50.0,较5月下降0.1;中国6月财新制造业PMI为48.6,较5月下降0.6;美国6月制造业PMI终值为53.2,较5月上升0.9;欧元区6月制造业PMI为52.8,较5月上升1.3;日本6月制造业PMI为48.1,较5月上升0.4;印度6月制造业PMI51.7,较5月上升1.0。

图13:全球主要经济体制造业PMI指数

数据来源:WIND,兴证期货研发部

2.2中国的经济下行压力较大,预计人民币缓慢贬值

中国经济的确让人难以捉摸。从年初大规模的信贷刺激,仅换回了短暂了经济回暖,不及政府和市场的预期。目前,从制造业PMI到固定资产投资,再到发电量和用电量等主要经济指标,均出现了不同程度的回落,经济下行压力较大。其中,民间投资的迅速下滑以及中小企业的制造业PMI的下滑,反应了国内经济活力明显不足。政府推进供给端改革,其逻辑是,当需求出现大幅下滑,政府就会适当刺激,比如降准,也就是说需求端不会太差,其次需求差已经在市场形成了共识,在价格上已经有所反应。在稳定需求的情况下,政府推进去产能,加大环保的限制,但是供应端改革比需求端要难,成为市场炒作的热点。此外,市场似乎形成这样的逻辑,那就是经济越差,央行降准的概率越大,政府出台刺激措施的可能性越高。因为国内M2量不仅大,而且维持13%的高增速,人民币的贬值是趋势,但是如何贬,在不失控的情况下,得看央行的态度。套用一句大佬的话就是,人民币大幅贬值就减仓,缓慢贬值,那就缓慢买入。这后面的逻辑就是央行不会让人民币大幅贬值,缓慢贬值预计是今后央行采用的措施。

图14:CPI与PPI剪刀差收窄 图15:M2增速和新增贷款

数据来源:WIND,兴证期货研发部

图16:中国制造业PMI持续下滑 图17:固定资产投资增速均持续下滑,基建强劲

数据来源:WIND,兴证期货研发部

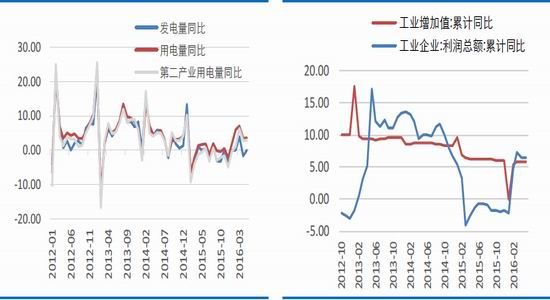

图18:克强指数和发电量回升 图19:工业增加值和工业利润下降中

数据来源:WIND,兴证期货研发部

3.基本面分析

3.1国内精铜产量

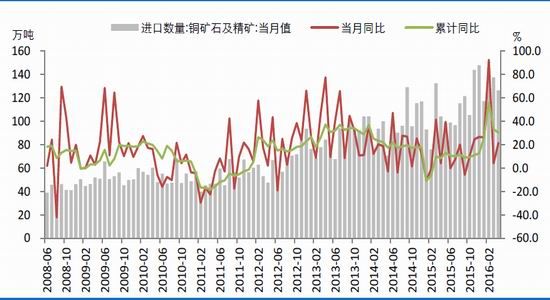

(1)国内1-2月铜精矿进口大幅增加

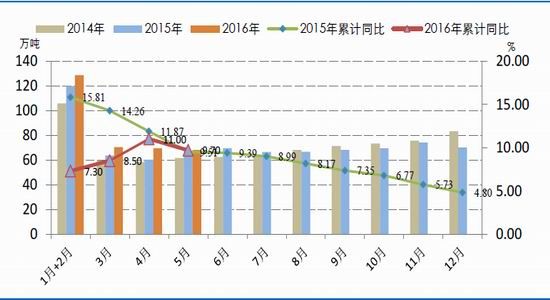

中国统计局最新公布数据显示,2016年5月中国进口铜精矿143.03万吨,环比增长13.3%,同比增长45.3%,1-5月累计同比增长33.4%。铜精矿进口大幅增加,反映了国内冶炼厂在加工费较高的情况下基本上是满负荷生产,国内精铜产量仍会维持较高增速。

图20:国内铜精矿进口情况

数据来源:WIND,兴证期货研发部

(2)中国精铜总供应情况

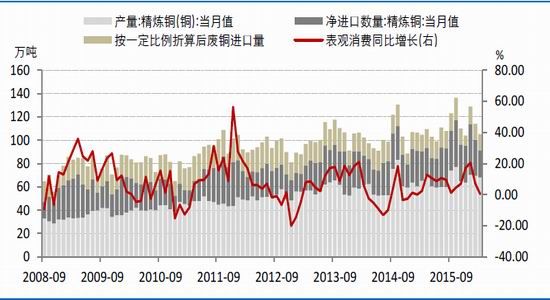

据国家统计局公布,2016年5月中国生产精铜68.0万吨,环比下降2.0%,同比增加6.6%,1-5月累计同比增加9.7%;5月未锻造铜及铜材进口43万吨,环比下降4.4%,同比增加18.6%,1-5月累计同比增加21.8%;5月废铜进口27.2万吨,环比增加0.2%,同比下降4.4%,1-5月累计同比下降6.5%。整体来看,5月的表观消费量为105万吨,较去年同期增加0.4%,1-5月累计表观消费量为561.7万吨,较去年同期增长10.2%。从5月的供应数据来看,5月的供应量较前期有所缩小,从现货市场持货商的挺价升水也可佐证。

图21:国内精铜产量情况

数据来源:WIND,兴证期货研发部

图22:中国未锻造铜及铜材进口情况

数据来源:WIND,兴证期货研发部

图23:中国铜的表观消费量呈放缓趋势

数据来源:WIND,兴证期货研发部

3.2国内需求依然疲软,而且有转弱的迹象

(1)电力行业

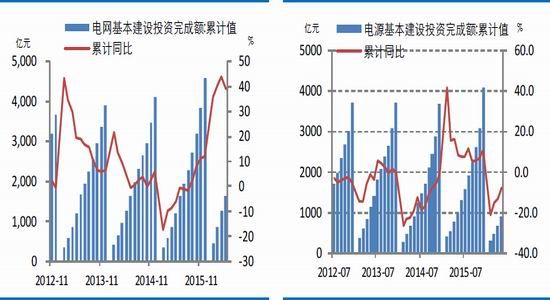

据能源局公布,2016年1-5月电网投资总额为1638亿元,累计同比增长39.12%,但增速环比上月下滑5.1个百分点;1-5月电源投资总额为903.4亿元,累计同比下降8.1%。此外,据SMM调研显示,6月电线电缆平均开工率为83.60%,同比去年虽然仍提高5.12%,但环比走弱,下降2.23%。环比下降主要由于6月下旬开始耗铜量占比较高的中低压线缆订单快开始走弱。随着第三季度的到来,工业企业、路政方面等订单也将有所下降。

国家电网[微博]明确表示,计划2016年投资4390亿元用于电网投资,并将加快配电网建设改造和农网改造升级工程。随后,公司董事长刘振亚称,公司计划在2016-2020年投资2.3万亿元人民币,用来扩大输电网络,超过了2011-2015年的1.8万亿元。可以看到,2016年国家电网的投资金额比2015年减少了131亿元,虽然加大对配电网的投资比例,但是我们认为2016年电网投资对精铜消费的拉动作用就会更加不明显,预计增速持平于2015年,甚至低于2015年。

(2)家电行业

根据产业在线最新监测数据显示,2016年5月家用空调生产1065.1万台,同比下滑10.1%,销售1054.15万台,同比下滑11.8%。其中,内销出货527.3万台,同比下滑30.9%;出口526.85万台,同比增加21.9%。本月库存815万台,同比增加11.8%,环比增加1.4%。虽然外销有转好,但内销的疲软使得整个空调销售依旧较差,此外,即使空调的旺季的确带动了销售,也难以传导至生产,因为空调的库存依旧很高。

(3)房地产

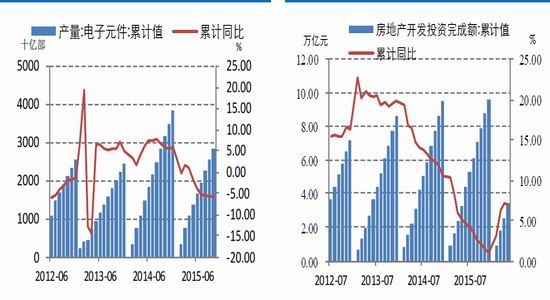

房地产虽然建造的时候用铜量不大,但是中国经济可以说就是房地产经济,因为房地产可以带动其他行业的发展。据统计局公布,1-5月份,全国房地产开发投资同比增长7.0%,增速较上月环比下滑0.2个百分点;1-5月房屋新开工面积累计同比增加18.3%,环比上月下滑3.1个百分点(图29)。数据表明,在一线城市限购政策出台后,房地产市场逐渐转冷。不过由于房地产市场拉动周期较长,下半年的消费可能会比预期要好。

(4)汽车

据中汽协公布,5月,汽车生产206.49万辆,环比下降5.08%,同比增长5.01%;销售209.17万辆,环比下降1.66%,同比增长9.75%。1-5月,汽车产销1084.35万辆和1075.52万辆,同比增长5.75%和6.96%,增幅分别比上年同期提升2.57个百分点和4.85个百分点。

图24:电网投资增速有放缓的迹象 图25:电源投资增速

数据来源:WIND,兴证期货研发部

图26:变压器产量有抬升趋势 图27:电力电缆进入负增长

数据来源:WIND,兴证期货研发部

图28:电子元件呈下降趋势 图29:房地产投资增速不断下滑,可能负增长

数据来源:WIND,兴证期货研发部

图30:家电行业全面下降 图31:汽车行业在减税刺激下有所回暖

数据来源:WIND,兴证期货研发部

图32:房地产新开工面积累计同比与销售面积

数据来源:WIND,兴证期货研发部

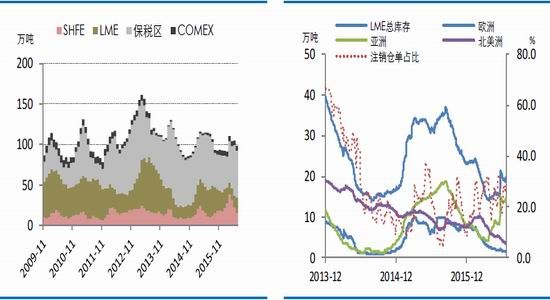

3.3全球库存下降6.5万吨,对铜价有所支撑

全球总库存(LME+COMEX+SHFE+上海保税区)6月底库存量较5月底下降6.5万吨至98.34万吨,较去年同期下降16.09万吨。主要是上期所下降6.6万吨和保税区库存下降4.0万吨。此外,据SMM了解,国内港口有近5万吨的精铜离港,估计是运往新加坡和釜山的LME库存进行注册。

表3:库存月度变化(单位:万吨)

数据来源:WIND,Bloomberg,兴证期货研发部

图33:全球库存量从高点持续回落 图34:LME库存及各洲情况

数据来源:WIND,Bloomberg,兴证期货研发部

3.4全球铜精矿供应依旧充足

据ICSG近期给出的报告显示,2016年铜市预计供应短缺5.6万吨,明年料供应过剩2万吨,2016年铜矿产量预计增长约1.5%至1940万吨,2017年产量或上升2.5%左右,增幅将来自现有项目扩产,近期投产的铜矿增产以及几个新矿产量;预计今年全球精炼铜产量仅增0.5%至2300万吨,2015年增幅为1.6%。而之前2个月,ICSG给出数据是,2016年精炼铜供应过剩32.7万吨,预计全球铜精矿产量在2016年将达到2023.4万吨,同比增长4.9%,因2016年有8个项目投产,合计产能约为140.4万吨/年。对比可发现,ICSG将2016年的铜精矿产量大幅下调,下调的原因是ICSG认为铜价的下跌会影响到这些产能的如期投产,所以把2016年的产量下调,2017年的产量上调。从这个角度来看,说明铜价的上涨空间被限制了,因为如果铜价过高,足以让高成本产能如期投产,那么会造成供应增加,进而使得铜价回落。

国际铜业研究组织(ICSG)在其最新的月度报告中称,今年3月全球精炼铜市场供应短缺4万吨,2月为过剩2.9万吨。ICSG称,今年前三个月,全球精炼铜市场供应过剩4.2万吨,去年同期为过剩14.3万吨。3月全球精炼铜产量为200万吨,消费量为204万吨。中国3月保税铜库存过剩1.8万吨,2月为过剩9.4万吨。之前世界金属统计局(WBMS)发布月报称,2016年1-4月,全球铜市供应过剩2.6万吨,2015年全年供应过剩40.4万吨。

从全球主要铜生产国和出口国(智利和秘鲁)来看,2016年5月智利铜产量为47.38万吨,同比下降6.8%;秘鲁5月铜产量为21.25万吨,同比增长61.01%,超越中国成为全球第二大铜产国。两国5月总计产铜68.63万吨,同比增长7.2%,增速较4月增加2.6个百分点。从目前主要产铜国(智利、秘鲁、墨西哥、哈萨克斯坦和赞比亚)公布的产量来看,1-5月累计产铜372.7万吨,同比去年增加6.0%。可见,即使在今年上半年智利受到暴雨和罢工的影响,全球铜产量仍维持较高的增速。

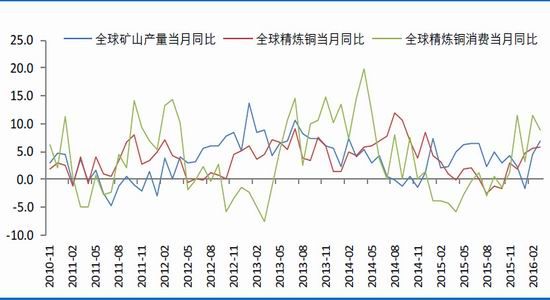

图35:全球铜精矿、精炼铜以及精炼铜消费的同比增速对比图

数据来源:ICSG,兴证期货研发部

图36:ICSG全球精铜供需平衡 图37:智利铜产量

数据来源:ICSG,兴证期货研发部

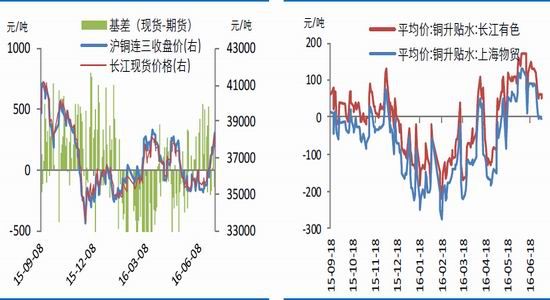

4.现货市场

消费淡季,下游需求转弱,但同时国内冶炼厂检修较多供应端也偏紧,上期所库存下降速度较快,持货商挺价,现货处于升水,最高达到150元/吨。但由于国内铜库存转移至LME库存,使得LME现货升水被打压至贴水,从而引发市场对供应过剩的担忧。

图38:长江现货与沪铜主力的基差 图39:国内现货升贴水

数据来源:WIND,兴证期货研发部

图40:洋山铜溢价稳定在40-50的水平 图41:LME铜现货升贴水

数据来源:WIND,兴证期货研发部

5.总结

在全球不确定性增大的情况下,央妈们均可能采取宽松的政策来刺激疲软的经济,尤其是作为世界央行的美联储很可能放弃加息,使得一些投资者转入商品市场。此外,人民币的贬值也支撑沪铜的走强。铜的金融属性在青岛港事件迅速褪去后,近期有所增强。但是在宏观不景气的大背景下,对于金融属性的体现还有待进一步考证。

不过,铜的基本面依旧偏弱。进入淡季,国内电线电缆开工率下滑,空调库存依旧高企,均表明下游下游需求疲软,全球方面,6月全球制造业PMI环比上涨0.4个百分点,支撑铜价的上涨。而供应端,全球铜产量依旧高速增长,5月智利和秘鲁铜产量增长7.2%,铜精矿的宽松也使得加工费上涨至100美元/吨以上,不过国内因冶炼厂检修6月铜产量环比出现下滑,同比仍增加9.3%。

国内冶炼厂的检修以及上期所库存的持续下滑,使得现货市场持货商在6月持续挺升水,最高达150元/吨;同时洋山铜溢价稳定在40-50美元/吨区间,国内出口意愿较强,上期所库存转移至LME库存。三大期货交易所+保税区库存减少6.49万吨至98.34万吨,库存减少也支撑6月铜价的上涨。

综合而言,金融属性的增强使得铜价底部形成,但疲弱的基本面会限制铜价的上涨的空间,预计7月沪铜在35000-38000区间震荡,操作上建议高抛低吸。此外,因人民币仍有可能贬值,建议关注沪伦反套机会。仅供参考。

兴证期货 吴鑫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。