2015年美联储加息一次后,全球经济扩张步伐放缓后进入风险多发期,比如中国经济下行背景下股市、债市、汇市压力,英国脱欧影响,IS等恐暴袭击不时袭扰,3季度英国选举、11月上旬美国大选带来不确定性,美联储加息可能一再延后,欧元区、日本实行负利率,全球货币偏宽松,美林时钟倾向商品,使得商品底部逐渐抬升。

中国房地产市场、债券市场也可能存在的潜在压力,印度经济有望维持高速增长而印度作为黄金传统消费大国,势必提振黄金消费。货币市场动荡,使得央行[微博]持续购进黄金。白银工业属性、避险与抗通胀需求同样中期利多银价。操作上,中期多单继续持有,止盈位逐级上移,逢回调企稳试探买入并做好风控,关注美联储加息预期变动与美元指数走向。

第一部分2016年上半年行情回顾

图1沪金期货指数日线图

资料来源:文华财经、神华研究院

图2沪银期货指数日线图

资料来源:文华财经、神华研究院

2016年上半年,金银价格震荡攀升,沪金期货指数涨幅25.2%,沪银期货指数涨幅23.6%。2015年美联储加息一次后,全球经济扩张步伐放缓,美联储进一步加息延后,全球货币偏宽松,欧元区、日本实行负利率,美林时钟倾向商品,使得商品底部逐渐抬升。春节前后,国内外股市动荡,人民币贬值压力,6月份英国脱欧带来的担忧,使全球货币宽松继续维持或加码,进一步刺激金银价格攀升。

第二部分2016年下半年影响因素分析

一、宏观形势分析

(一)全球货币偏宽松利多,美英大选与地域恐暴引发避险需求

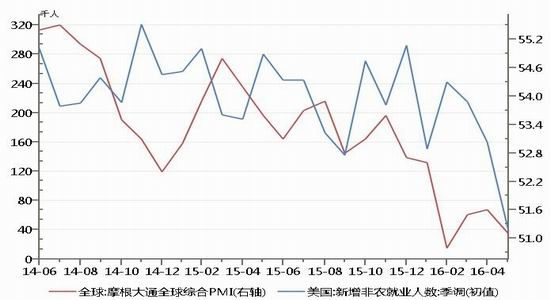

国际上,美国GDP占全球份额超1/4,美国经济形势与美联储货币政策在全球举足轻重。当前美国经济维持扩张,非农就业人数持续增加但增幅下滑。全球PMI反映全球经济扩张力度减弱。6月24日英国公投脱欧结果揭晓后,受英国内部苏格兰公投脱英预期以及对欧盟完整性的冲击,美联储在6、7月乃至下半年加息的概率均下降。受英镑、欧元大跌影响,美元指数经历了短暂的反弹后,可能再度回到震荡趋弱格局。可能对大宗商品形成偏多影响。欧盟、日本货币同样趋宽松,尤其是负利率可能驱使资金逐渐脱离其债市,美国核心CPI已经位于2%上方,总体利多商品。英国脱欧后将面临大选,2016年11月上旬美国大选不确定性可能再度引发担忧。此外,ISIS仍是挥之不去的阴影,其不断制造的恐怖事件以及对主流人口的渗透以及对选举的左右同样令人担忧。

图3美国新增非农就业人数与全球PMI走势

资料来源:wind、神华研究院

(二)中国稳经济而潜藏风险,印度高速增长潜力巨大

国内,2016年下半年,依旧是稳健货币、积极财政政策组合,在稳经济与调结构之间取一个平衡。截至5月末,广义货币供应量M2为146.1万亿元,同比增11.8%;M1为42.4亿元,同比增23.7%。1年期存款利率1.5%,降息空间有限。大型存款类金融机构人民币存款准备金率为17%,仍具备较大调整空间。此外,央行通过丰富的手段在公开市场操作调节

中短期流动性。不过转型期,中国经济面临下行压力不减,随着供给侧改革推进,商品价格多出现底部抬升,而货币供应增速显著高于经济增速,伴随着房地产去库存、企业去杠杆中的不确定性,即可能出现的房价滞涨下挫风险、企业去产能过程中银行抽贷导致的债务链条断裂风险等是否可能危及银行,加之人民币汇率的扰动,潜在风险令部分资金转入避险和流动性较强的贵金属。

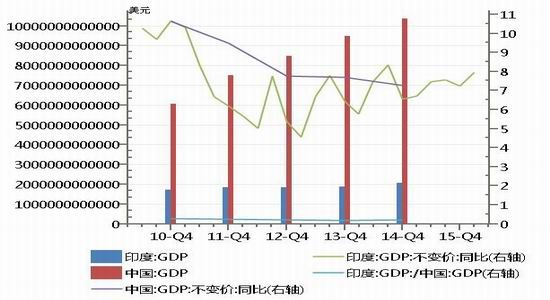

图4中、印GDP及其增速对比

资料来源:wind、神华研究院

印度GDP占中国约1/5,其增速开始超过中国。印度2014年城市化率32.37%,相对于我国1997-1998年水平,印度2014年GDP相当于我国2004-2005年水平。随着印度城镇化和人口红利释放,未来数年可能维持高速增长,而印度作为黄金珠宝首饰消费大国,其经济增长对黄金需求的拉动作用较为明显。

二、贵金属产业链分析

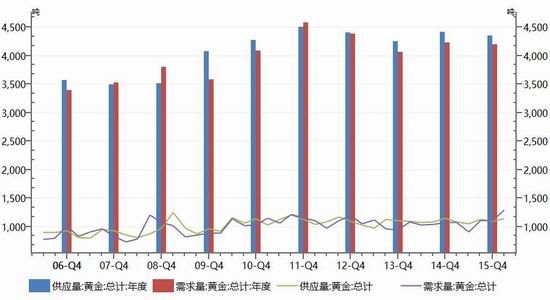

(一)2015年全球黄金储量5.6万吨,可供13年

2015年全球黄金储量5.6万吨,与当年供应量相比,可供12.88年。供应构成来看,矿产金供应占比约2/3,再生金占比约1/3,央行售金/购买行为小幅动态变化。2011年以来,央行持续购进黄金,购金占供应量比例10%左右。

2013-2015年黄金供应量超过需求量幅度约在4%-5%左右波动。而从季度来看,2015年4季度、2016年1季度,黄金需求量已经超越供应量,利于金价反弹。从黄金需求结构来看,2016年1季度黄金投资需求环比增418.4吨,增幅201%,占当季需求比例增至48%,其中ETF及类似产品购买量由负转正并暴增至363.7吨,增加431.3吨。同期珠宝首饰需求环比则减181.3吨。投资者主要通过购买黄金ETF及类似产品,来应对股票、外汇市场波动以及债券市场的负利率、低利率潜藏的风险。

图5黄金近年供过于求形势初得扭转

资料来源:wind、神华研究院

(二)2015年白银全球储量可供17年,2013年以来供不应求

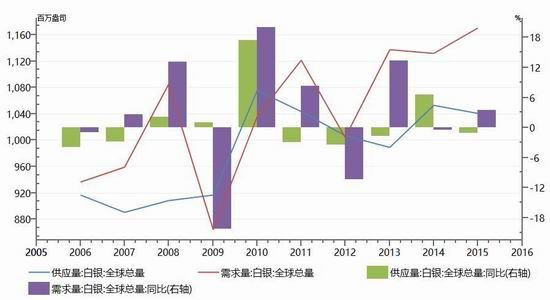

图6白银2013年以来供不应求

资料来源:wind、神华研究院

2015年全球白银储量57万吨,储量是个动态变化概念,2008年储量才27万吨,2009年储量突然大增,到2015年已经较2007年翻倍。与当年供应量相比,从2008年可用9.6年提升至2015年可用17.6年。白银供应85%来自矿产银。而矿产银近9年来处于增长态势,年均增幅约3.6%。

2013年白银需求开始超过当年供应,供不应求局面已持续至2015年。

(三)白银印章铸币贡献主要需求增量,2016年我国白银进口放缓

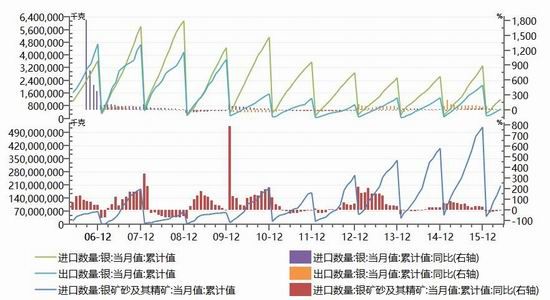

2015年我国白银产量1918吨,同比增6.14%。

我国2007年以来进口白银数量多于出口。2016年1-5月份,进口1205吨,同比增5.56%,出口600吨,同比减23%。2012年以来,我国进口银矿砂及其精矿数量连续四年显著提升,但2016年以来,出现同比缩减,1-5月份累计进口20.43万吨,同比减4.35%。

白银工业应用占比约50%。近2-3年铸币印章需求显著上升,占需求总量提升至约25%。

图7我国白银进口有所放缓

资料来源:wind、神华研究院

(四)ETF持有量与CFTC非商业净多头持仓变化

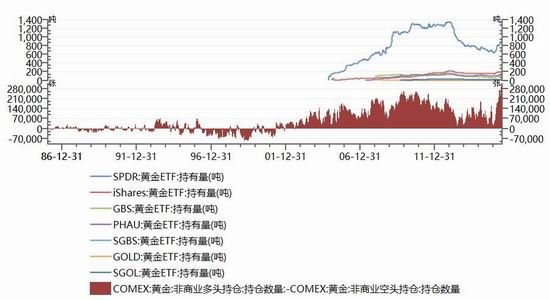

图8黄金CTF持有量攀升而CFTC非商业净多头持仓创历史新高

资料来源:wind、神华研究院

黄金、白银投资需求中最突出的表现是黄金ETF持有,而CTFC非商业净多头持仓创新高,也反映出投机者对黄金、白银未来价格的看好程度空前高涨。

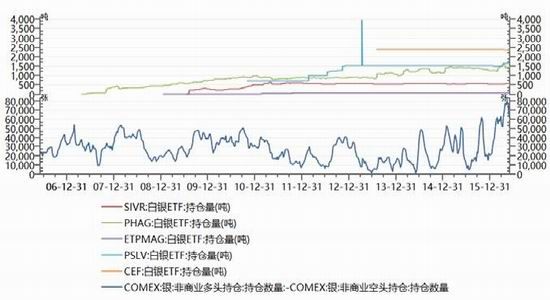

图9白银ETF持有量攀升与CFTC非商业净多头持仓处于历史高位

资料来源:wind、神华研究院

第三部分2016年下半年贵金属行情展望与交易策略

图10伦敦金指数日线图

图11伦敦银指数日线图

资料来源:文华财经、神华研究院

技术图形相对更完整的伦敦金、银指数,均处于突破上行态势。伦敦金指数当前1341.82美元/盎司,上方压力1607.8。伦敦银指数当前19.784美元/盎司,上方压力22/27.4。美元指数当前处于压力线附近,美国经济扩张力度减弱叠加货币宽松维持,美元指数可能继续偏弱运行,利多贵金属。

图12美元指数日线图

资料来源:文华财经、神华研究院

2016年下半年,全球经济扩张步伐总体放缓和风险带来货币偏松维持甚至加码,欧元区、日本债市负利率,欧美股市受制于经济增长不确定性,美林时钟倾向大宗商品,使商品底部逐渐抬高。中国房地产市场、债券市场也可能存在的潜在压力,印度经济有望维持高速增长,而印度作为黄金传统消费大国,势必提振黄金消费。白银工业属性、避险与抗通胀需求同样中期利多银价。伦敦金上方中期压力1607美元/盎司,伦敦银上方压力22美元/盎司、27美元/盎司。操作上,中期多单继续持有,止盈位逐级上移,不过度追高,回调企稳尝试买入,同时做好风控,关注美联储加息预期变动与美元指数走向。

神华研究院 吴志力

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。