2015年底美联储加息一次后,全球经济扩张步伐放缓,美联储进一步加息延后,全球货币偏宽松,欧元区、日本实行负利率,美林时钟倾向商品,使得商品底部逐渐抬升。

房地产、基建投资以及汽车产销回升,钢铁、煤炭供给侧改革预期、人民币贬值、铁矿石在2015年关前后供给缩减刺激下,黑色金属在2015年12月初至2016年4月下旬走出波澜壮阔的“大牛市”,不同品种累计最大涨幅达50-80%。钢价、原料期货价急速大涨,钢厂盈利暴增带来复产压力,同时投机炒作使监管压力加大,加之季节性天气导致需求偏弱预期使黑色系一度快速下调20-30%,极大挤压掉钢厂利润,6月初以来,在英国脱欧带来货币宽松维持甚至加码,叠加国内半年关口货币释放,钢材、原料价又迎来强势反弹。

2016年下半年,若无债市、房地产市场风险爆发,中国钢铁需求料总体趋稳,建筑市场需求因天气原因有所波动,印度市场需求中长期可能走强部分弥补国内需求增速的趋缓。钢铁、煤炭行业供给侧改革对煤炭供应造成较大冲击。2016年下半年钢价、原料价格重心可能高于2015年同期。随着钢价反弹,钢厂利润改善后,出口阻力加大,焦炭供应偏紧态势改善,铁矿石供应有望偏松,又将对价格带来不小的压制。

操作上,区间震荡,分段高抛低吸为宜。6月初以来反弹或不宜过度高看,多单和买期保值谨慎持有。钢厂利润改善后,复产受压制程度不及煤炭,3季度前段,梅雨形成洪水压力和炎热天气可能制约建筑施工进度,需求可能阶段受抑,钢材、原料可能再度出现一轮联袂回探行情,多单需动态止盈,钢厂、囤货贸易商考虑适当卖期保值锁定利润。

若原料铁矿石再度跌落至300-330元/吨附近成本线,则可能再度迎来做多时机。适当留意年关需求走弱、铁矿石供应总体偏松、美国12月加息预期等对价格形成一定潜在压力。

螺纹钢价核心波动区间参考1900-2700元/吨。热轧卷板价格参考2100-3000元/吨。铁矿石价格主要波动区间300-500元/吨,焦炭波动区间700-1100元/吨,焦煤波动区间600-850。

第一部分

2016年上半年行情回顾

2016年上半年,承接2015年12月开始的反弹,经过1月的沉寂之后,2-4月份黑色系螺纹钢、热压卷板、铁矿石、焦炭、焦煤加速走出了一波大牛市,反弹催化剂包括:美联储加息利空落地,原料价修复性反弹,人民币贬值预期,国内房地产投资增速见底回升,钢铁产能削减预期,原料铁矿石出现供应缩减预期以及钢材、焦煤库存显著低于往年,投机资金涌入黑色系品种推波助澜等。4月下旬-5月下旬,黑色系的调整也十分凌厉,前期暴涨使钢材生产利润空间显著扩大,钢铁复产预期强烈而需求难持续向好,过热的期货市场引发社会和监管层关注,交易所提高日内交易手续费为市场降温,黑色系联袂下挫,挤压钢厂利润殆尽。随着主产区限产,5月末至6月末,黑色系品种又出现一波修复性反弹。

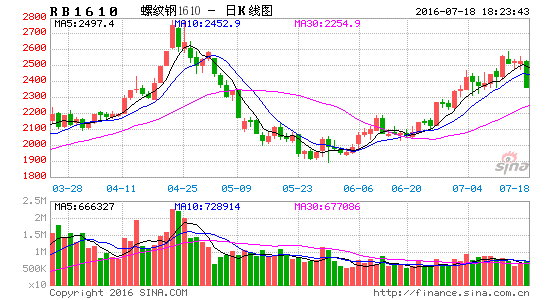

2016年上半年,上海期货交易所上市的钢材期货,螺纹钢期货指数涨538或30%至2324元/吨。热轧板卷涨546元/吨或28%至2496元/吨,相关品种沪镍指数较开盘价涨4940元/吨或7%至75270元/吨;大连商品期货交易所上市的铁矿石、焦炭、焦煤期货,从期货指数上看,铁矿石涨97.5元/吨或30.4%至418.5元/吨,焦炭涨314.5元/吨或49%至957元/吨,焦煤涨161元/吨或28.5%至727元/吨。上述品种,2016年上半年总体走出N字形,钢价走势为其代表。品种活跃度快速持续上升,2016年上半年螺纹钢成交量已超2015年全年。热压卷板活跃的显著上升。

图1 螺纹钢指数日线图

资料来源:文华财经、神华研究院

图2 热轧卷板期货价格指数日线图

资料来源:文华财经、神华研究院

第二部分

2016年下半年影响因素分析

一、宏观形势分析

(一)中国稳经济而印度高速增长,大宗商品需求趋稳

国内,2016年下半年,依旧是稳健货币、积极财政政策组合,在稳经济与调结构之间取一个平衡。截至5月末,广义货币供应量M2为146.1万亿元,同比增11.8%;M1为42.4亿元,同比增23.7%。1年期存款利率1.5%,降息空间有限。大型存款类金融机构人民币存款准备金率为17%,仍具备较大调整空间。此外,央行[微博]通过丰富的手段在公开市场操作调节中短期流动性。2015年1-5月全国预算收入6.99万亿元,同比增8.3%;同期公共财政支出6.65万亿元,同比增13.6%,总体平衡。政府通过适当提高财政赤字率,通过税制改革和PPP方式调动社会资金投入实体经济。基建、房地产投资等领域,是经济“托底”需要重点考虑的领域,如债务市场和房地产市场不出现大的风险爆发,大宗商品需求有望在全年维持一定强度的增速。

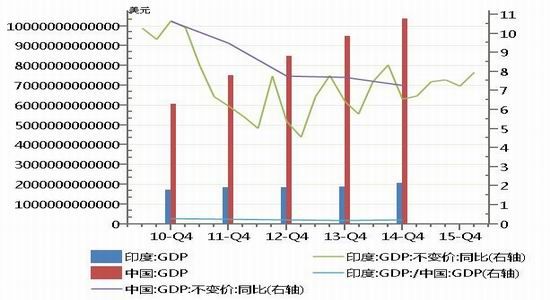

图3 中、印GDP及其增速对比

资料来源:wind、神华研究院

印度GDP占中国约1/5,其增速开始超过中国。印度2014年城市化率32.37%,相对于我国1997-1998年水平,印度2014年GDP相当于我国2004-2005年水平。印度政府计划打造百座“智慧城市”,将在未来数年大幅提高钢铁需求与产量,国际矿商中长期看好印度对铁矿石需求,部分地弥补中国经济增速下降导致大宗商品需求强度的削减。

(二)美国加息步伐放缓,大宗商品受到偏多影响

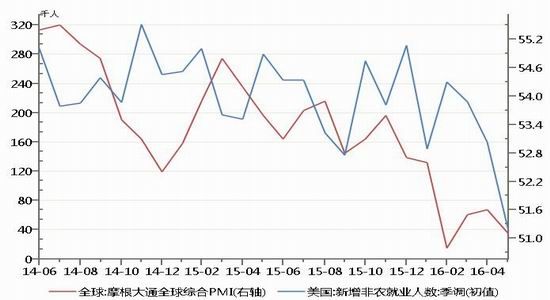

国际上,美国GDP占全球份额超1/4,美国经济形势与美联储货币政策在全球举足轻重。当前美国经济维持扩张,非农就业人数持续增加但增幅下滑。全球PMI反映全球经济扩张力度减弱。6月24日英国公投脱欧结果揭晓后,受英国内部苏格兰公投脱英预期以及对欧盟完整性的冲击,美联储在6、7月乃至下半年加息的概率均下降。受英镑、欧元大跌影响,美元指数经历了短暂的反弹后,可能再度回到震荡趋弱格局。可能对大宗商品形成偏多影响。欧盟、日本货币同样趋宽松,尤其是负利率可能驱使资金逐渐脱离其债市,总体利多商品。

图4 美国新增非农就业人数与全球PMI走势

资料来源:wind、神华研究院

二、钢铁产业链分析

(一)钢铁库存低对钢价形成支撑

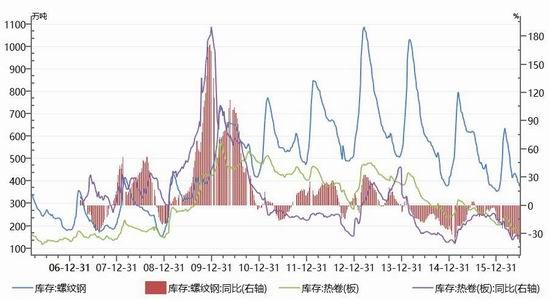

截至2016年6月24日,钢材社会库存与上期所库存之和约884.5万吨,同比减少约30.8%。对钢价形成偏多影响。

图5钢材社会库存变化

资料来源:wind、神华研究院

(二)盈利改善使去产能难度加大,主产区面临数次阶段限产

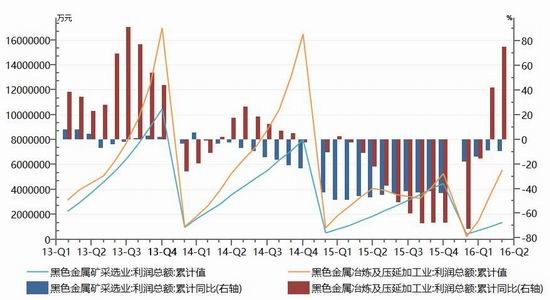

黑色金属冶炼和压延加工业2016年1-5月份利润总额达到558.6亿元,远远高出钢铁行业2015年全年299.7亿元的利润总额,同比增幅74.8%。据统计,2015年全行业停产高炉产能接近1.5亿吨,占全部产能比例13%。2016年4月中旬之前,复产或有复产计划的比例仅有40%,其他未能快速复产主要因资金无法到位。

通过环保节能检查、兼并重组、产能转移等手段去产能的步伐将延续,但通过价格体系以市场化的方式淘汰产能仍将是最重要和阻力最小的手段。

图6 黑色金属行业月度盈利趋于改善

资料来源:wind、神华研究院

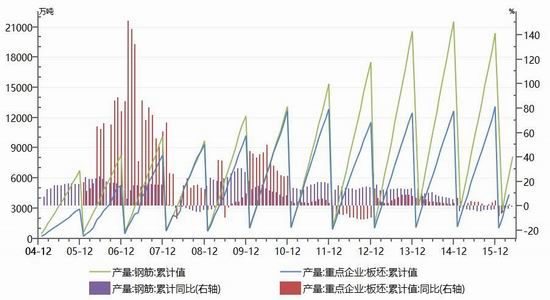

图7 螺纹钢、板坯产量降幅收窄

资料来源:wind、神华研究院

下半年,主产区唐山市钢铁厂等因为重要活动举行而面临数次强制限产。1、唐山抗震四十周年纪念活动期间:2016年7月25日0时—7月30日24时,共6天时间;2、电影金鸡百花奖颁奖典礼活动期间:2016年9月19日0时—9月25日24时,共7天时间;3、2016唐山世界园艺博览会闭幕式和中国·拉美企业家商峰会议期间:2016年10月12日0时—10月16日24时,共5天时间。

2016年1-5月全国粗钢产量为3.299亿吨,同比下降1.4%,降幅较2015年收窄0.9个百分点。此外,同期钢铁大省河北、江苏、山东粗钢产量分别为8352.27万吨、4590.98万吨、2919.63万吨,同比增幅分别为0.3%、2.19%、5.47%。

2016年1-5月份螺纹钢产量8144万吨,同比降1.4%,降幅较2015年12月收窄2.1个百分点。1-4月份重点企业板坯产量4376.2万吨,同比增0.86%,2016年1月以来该增速逐月回升。

(三)用钢需求维稳

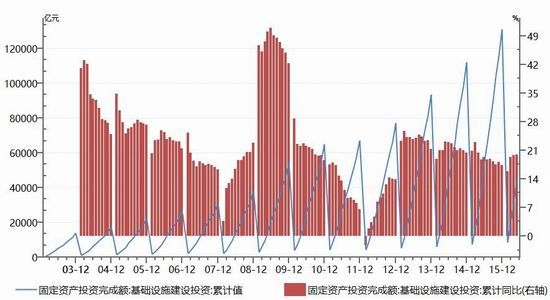

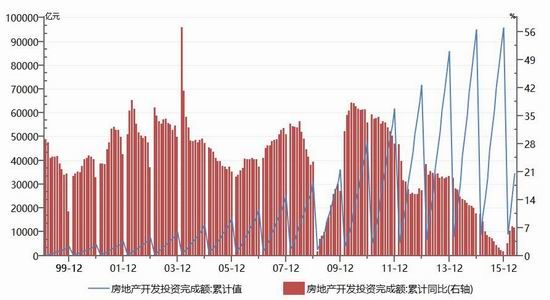

基建投资增速从2016年3月开始则持续回升至20%左右。房地产投资增速回升是主要推动力。2016年2月-4月房地产开发投资累计同比增速连续回升至7.2%。不过,1-5月同比增7%,增幅小幅回落0.2个百分点。

图8 基建投资及其累计同比

资料来源:wind、神华研究院

图9 房地产开发投资完成额及同比

资料来源:wind、神华研究院

前期货币、财税政策刺激已有收敛,楼市火热从一线转为二线。从土地购置面积、新开工面积、施工面积、待售面积以及房地产企业资金来源同比等来看,2016年下半年房地产投资增速和施工面积增速料难持续攀升,但可能稳定在当前附近的个位数水平。

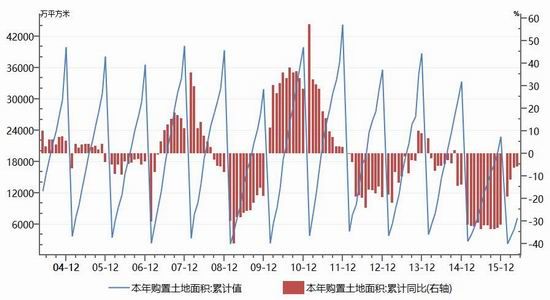

图10 房企土地购置面积及同比

资料来源:wind、神华研究院

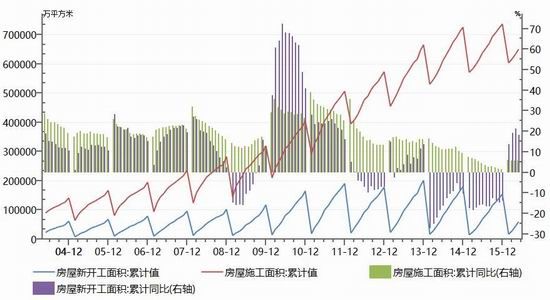

图11 房屋新开工、施工面积累计值及同比

资料来源:wind、神华研究院

2016年1-5月份施工面积同比增5.6%,2月份累计同比增速见5.9%顶后呈现下滑态势。

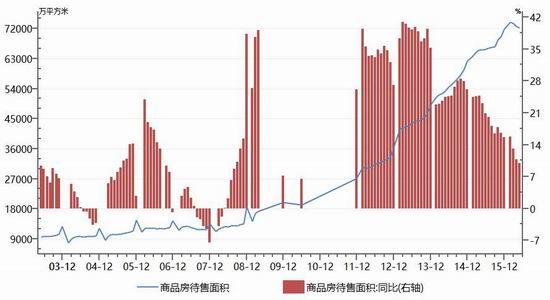

图12 商品房待售面积

资料来源:wind、神华研究院

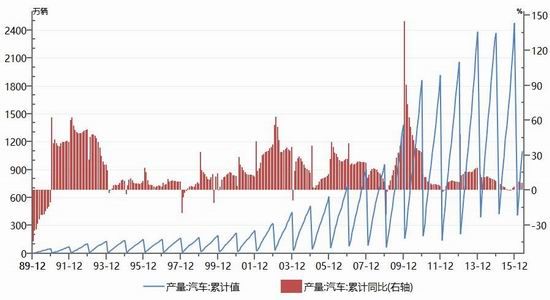

图13 我国汽车产量变化

资料来源:wind、神华研究院

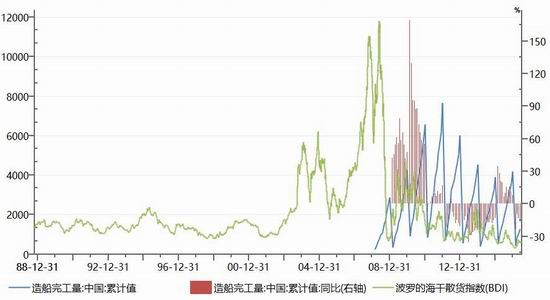

图14 造船完工量与波罗的海指数变化

资料来源:wind、神华研究院

我国汽车产量增速小幅回升,2016年1-5月份累计同比增5.6%。2015年10月1日起至2016年12月31日止,排气量在1.6升及以下的乘用车,暂减半按5%的税率征收车辆购置税。2016年汽车产销有望维持复苏态势。

波罗的海干散货指数依旧低位,造船完工量下滑态势仍难改观。

(四)原料供应松紧不一

焦煤供应偏紧,焦炭趋于平衡,铁矿石供应还可能趋松。只是,2015年我国铁矿石对外依赖度达84%,铁矿价易受外部冲击。

综合考虑淡水河谷、力拓、必和必拓、FMG等2015(财)年以及2016年1季度供应表现,2015年11月初巴西淡水河谷与必和必拓合资公司Samarco公司(铁矿石年化产能约3000万吨)溃坝事故以及其他地区天气造成的供应冲击缓解,2016年上述四大矿商整体产量有望达到10.7亿吨,增速7%以上。其中,两拓产量增速在10%以上。2016年前5月我国进口铁矿石4.1亿吨,增幅9.1%,港口库存同比增幅近30%。2016年7月1日开始,铁矿石矿产资源税改为从价征收。

图15 铁矿石港口库存同比增幅扩大

资料来源:wind、神华研究院

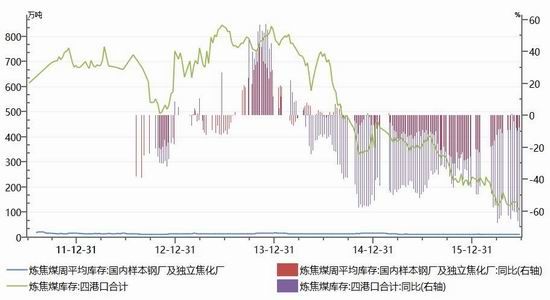

十三五期间,我国煤炭产能将去掉5亿吨,另减量重组5亿吨且其中一半产能也将去掉。具体来看,国家发改委、人社部、国家能源局、国家煤矿安监局联合发布《关于进一步规范和改善煤炭生产经营秩序的通知》,要求从2016年开始,全国所有煤矿按照276个工作日规定组织生产,即直接将现有合规产能乘以0.84(276天除以原规定工作日330天)的系数后取整,作为新的合规生产能力。各地照此实施造成焦煤供应紧张态势持续,不过焦炭库存压力已明显缓解。

图16 国内炼焦煤库存同比大幅下降

资料来源:wind、神华研究院

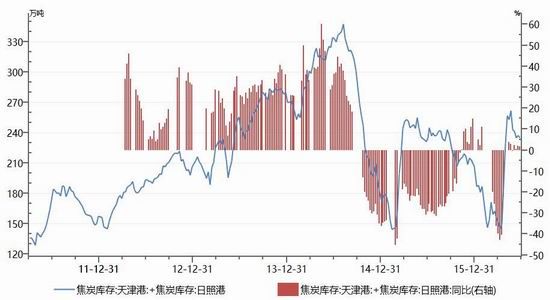

图17 焦炭主要港口库存情况

资料来源:wind、神华研究院

-

第三部分

2016年下半年钢材行情展望与交易策略

图18 螺纹钢指数日周线图

资料来源:文华财经、神华研究院

图19 铁矿石指数周线图

资料来源:文华财经、神华研究院

2016年下半年,若无债市、房地产市场风险爆发,中国钢铁需求料总体趋稳,建筑市场需求因天气原因有所波动,印度市场需求中长期可能走强部分弥补国内需求增速的趋缓。全球经济扩张步伐总体放缓和风险带来货币偏松维持甚至加码,债市负利率,股市受制于经济增长不确定性,美林时钟倾向大宗商品,使商品底部逐渐抬高。钢铁、煤炭行业供给侧改革对煤炭供应造成较大冲击。2016年下半年钢价、原料价格重心可能高于2015年同期。考虑到钢厂利润改善,出口阻力加大,焦炭供应偏紧态势改善,铁矿石供应有望偏松。

操作上,区间震荡,分段高抛低吸为宜。6月初以来反弹或不宜过度高看,多单和买期保值谨慎持有。钢厂利润改善后,复产受压制程度不及煤炭,3季度前段,梅雨形成洪水压力和炎热天气可能制约建筑施工进度,3季度前期,需求可能阶段受抑阶段,宏观面利多带来的期价大幅脱离成本后,钢材、原料可能再度出现一轮联袂回探行情,多单需动态止盈,钢厂、囤货贸易商考虑适当卖期保值锁定利润。

若原料铁矿石跌落至300-330元/吨附近成本线,则可能再度迎来做多时机。适当留意年关需求走弱、铁矿石供应总体偏松、美国12月加息预期等对价格形成一定潜在压力。

螺纹钢价核心波动区间参考1900-2700元/吨。热轧卷板价格参考2100-3000元/吨。铁矿石价格主要波动区间300-500元/吨,焦炭波动区间700-1100元/吨,焦煤波动区间600-850。

神华期货 吴志力

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。