欧佩克是未来增供主力,但继续增产空间有限,非欧佩克国家供应增量大幅放缓,亚太继续引领全球石油需求,消费增量大体持稳,供需失衡局面逐步向好,叠加季节性需求高峰到来预期,有利于油价继续反弹。

第1章

2016年上半年国际油价走势回顾

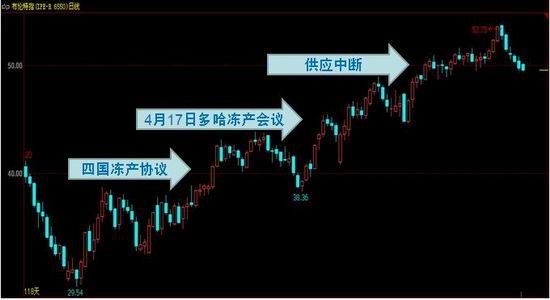

国际油价自今年一月底以来大幅反弹72%,主要得益于随着油价的持续下跌,原油供应端出现了微妙的变化。首先,沙特、俄罗斯、委内瑞拉和卡塔尔四国在年初达成限产初步协议,此后4月多哈会议扩大产油国之间的协商,尽管会议最终因伊朗反对没有达成协议,但应对油价波动的协调机制已经生成,乐观的市场预期推动油价走高。同时,加拿大、尼日利亚等产油国的非可控原油产量锐减,导致全球供应中断在5月达到350万桶/天的水平,推动国际油价突破50美元/桶,而近期,油价在50美元处受到压制,多空出现分歧,空头认为油价未来会回调,多头则认为油价仍会创新高,那么三季度油价将会如何表现?

图:1.1.国际油价走势变化

资料来源:文华财经 南华研究

第2章

原油基本面梳理

2.1.短期供应中断风险支撑油价

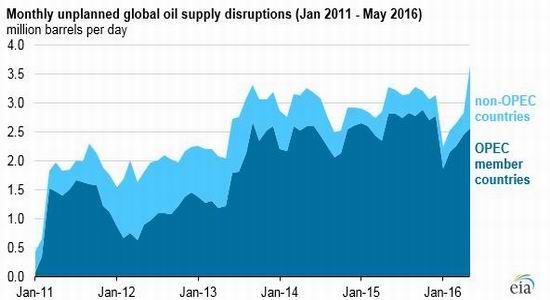

目前原油价格走势整体保持偏强格局,主要受到市场供应中断风险的提振。短期供应中断主要来自1.加拿大原油减产,去年该国日均产量450万桶,目前减产约100万桶/天。2.尼日利亚原油减产,去年该国日均产量220万桶,目前减产80万桶/天。对油价的支撑持续时间有赖于中断恢复情况。加拿大因火灾导致中断,恢复情况会较快,尼日利亚产量因破坏导致,恢复情况较难估计。而EIA数据显示,包括欧佩克和非欧佩克在内的全球原油供应中断在5月份超过350万桶/天水平。

图:2.1.1全球原油供应中断达到记录高位

资料来源:EIA 南华研究

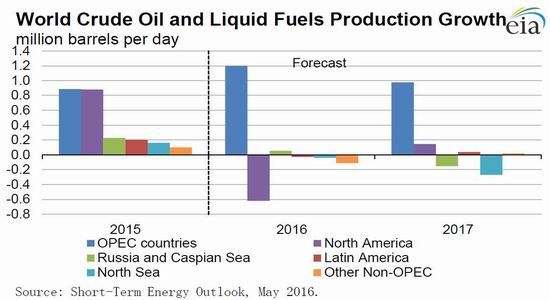

2.2.全球原油供给增长步伐放缓

从美国能源情报署(EIA)最新数据来看,去年全球主要原油产区都保持同比增长态势,而今年全球主要原油产区除了欧佩克和俄罗斯继续保持增长之外,北美、南美、拉美、其它非欧佩克国家和北海地区原油产量都有所下滑。从全球整体供给情况来看,去年全球原油供给同比增长245万桶/天,而今年预计供给同比增长仅46万桶/日,增长步伐大幅放缓,预示着全球原油供给层面已经处在收缩的态势中。

图:2.2.1全球原油产量增长

资料来源:EIA 南华研究

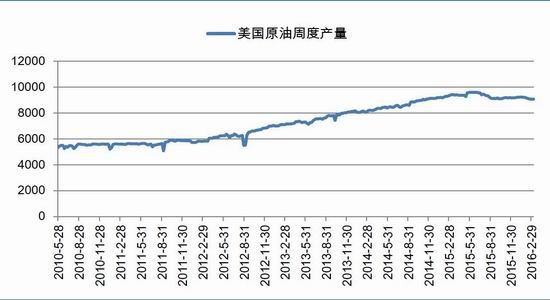

2.3.美国产量显著下滑

今明两年,美国原油产量都将经历减产的调整。自2014年下半年以来,美国原油钻井数就出现了持续性的大幅下滑,最新的美国原油钻井数已经跌至328口,而高峰时是1600口。

图:2.3.1.美国原油钻井数变化

资料来源:Bloomberg 南华研究

随着美国原油钻井数的持续减少,美国原油产量已经从历史高峰开始回落。美国能源情报署(EIA)预测,今年美国原油日产量为860万桶/天,去年为943万桶/日,日减产量83万桶,预计2017年美国原油日产量降至819万桶。

图:2.3.2美国原油产量已经下滑

资料来源:Bloomberg 南华研究

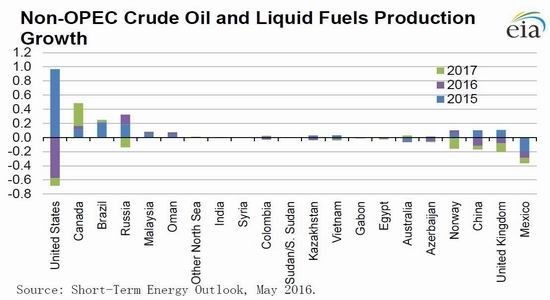

2.4.非欧佩克国家原油产量整体下滑

从整个非欧佩克国家原油产量情况来看,EIA预计,今年非欧佩克国家整体产量5690万桶/日,2017年继续小幅下滑至5669万桶/日,去年整体产量为5764万桶/日。

图:2.4.1非欧佩克国家原油产量变化情况

资料来源:EIA 南华研究

2.5.供应增长潜力主要来自欧佩克

由于限产协议没有达成,预计未来原油市场供应增长主要来自欧佩克国家。目前欧佩克国家当中有增产能力的主要集中在沙特、伊朗和伊拉克这三个国家当中。从彭博的数据来看,欧佩克5月份原油日产量3270万桶,4月份为3280万桶,日减少10万桶,这也表明,尽管原油市场未来供应增长潜力来自欧佩克,但目前欧佩克原油产量增长步伐正在放缓,而未来增长主要来自上述三个国家,因此需关注这三个国家原油产量变化情况对油价的影响。

图:2.5.1欧佩克原油月度产量

资料来源:Bloomberg 南华研究

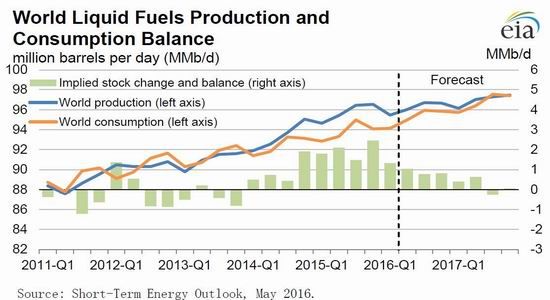

2.6.供需平衡预测

从全球需求情况来看,近几年不论油价处在高位还是低位,全球原油消费水平整体保持稳定。EIA数据显示,去年全球原油需求同比增长140万桶/天,相对于供给增长245万桶/天,显然供应过剩情况较为显著。而今年全球原油需求预计继续保持142万桶/天的增长,不过供给增长仅46万桶/天,显然,供需剪刀差正在收敛。此外,需求增长关注点未来仍将集中在中国和印度两个国家。中国原油进口预计仍将保持旺盛,主要受益于国内精炼行业产能扩张和战略储备原油以及国内减产的提振。海关总署数据显示,国内1-4月累计进口原油12367万吨,同比增长11.8%。同时,印度需求保持旺盛,3月需求450万桶/日,同比增15%。

EIA预测,今年全球原油供给约9622万桶/天,需求约9523万桶/天,整体上供应仍超过需求约100万桶/天,分季度来看,下半年供需匹配情况要好于上半年,到2017年,原油市场将基本达到供需平衡。

图:2.6.1全球原油供需平衡情况预测

资料来源:EIA 南华研究

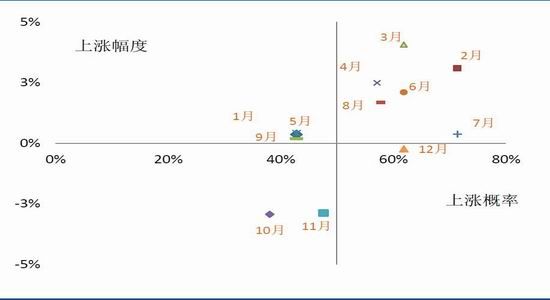

2.7.季节性因素

季节性因素未来仍可能推涨油价。美国能源信息署数据显示,截至4月22日的四周,美国成品油需求总量平均每天1998万桶,比去年同期高4.0%;汽油需求四周日均量940万桶,比去年同期高5.6%。美成品油需求较去年同期增加,尤其是汽油需求增长较多。后期随着夏季汽油消费高峰到来,汽油消费将有进一步增长。从季节性统计数据来看,也能观察到,过去20年6月份油价上涨概率超过60%,7月份上涨概率超过70%。

图:2.7.1油价季节性变化(1995-2015年20年平均)

资料来源:Bloomberg 南华研究

第3章

油价预测

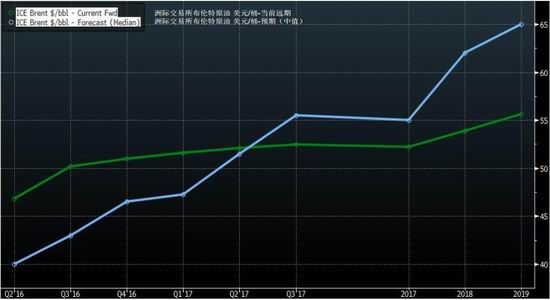

整体上来看,原油市场的反弹行情是由原油市场基本面改善预期所支撑的,尽管我们看到欧佩克国家仍在继续增产原油,不过全球供给收缩的大趋势不会再发生大的转变,随着夏季原油需求高峰的到来,目前高企的库存也有望得到缓解。持外,彭博的数据显示,目前市场对布伦特原油的预期价格也高于远期价格,显示市场对未来油价仍保持乐观情绪。因此,整体上,原油价格未来仍将处于偏强势的走势。我们预计三季度国际油价将在45-60美元区间波动。

图:3.1美国能源情报署对WTI油价预测

资料来源:EIA 南华研究

图:3.2市场预期较乐观

资料来源:Bloomberg 南华研究

南华期货 马根美

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。