四月份的棉花行情应了那句话“最美人间四月天”。从郑棉指数的走势看,期价最高涨至4月22日的13327点,短短的10个交易日,期价累计涨幅高达30%,涨幅之大,涨势之快是棉花历史上从未经历过的。棉花市场发生了什么?在本报告中可以一探究竟!

上半年的棉花市场的关键词,无非就是围绕“暴涨+抛储”展开的,也就成为了本报告的两大主线。分析过后还原真实的棉花市场现状,最终决定价格走势的将是棉花市场自身的基本面情况。“最美四月天”也将终有落幕的一刻。

第1章

“最美四月天”

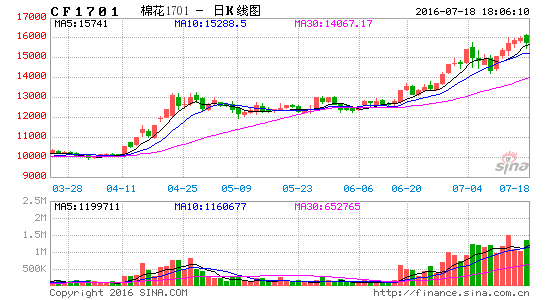

2016年上半年对于棉花市场来说,是意义非凡的一年。多年久违了的大反攻行情在这一刻爆发了;市场期待已久的大涨行情,在这一刻实现。上半年棉市的一切美好都定格在了四月,郑棉期价4月11日更是一个值得纪念的日子,当天期价涨停板报收,这个涨停板意义重大,不仅结束了前期箱体震荡整理平台,还突破前期高点的束缚,也放量突破了60日线的束缚,更是由此拉开了本轮盛宴的帷幕。一鼓作气,伴随多个涨停板的急拉,期价一飞冲天。从郑棉指数的走势看,期价最高涨至4月22日的13327点,短短的10个交易日,期价累计涨幅高达30%,涨幅之大,涨势之快是棉花历史上从未经历过的。四月份的棉花行情应了那句话“最美人间四月天”。棉花市场发生了什么?让我们一探究竟吧!

图1:棉花指数走势图

资料来源:博弈大师 南华研究

第2章

棉价大涨的背后

2.1.郑棉期价破万,下游采用低库存策略

棉花价格自2011年开始一路震荡下行,特别是今年3月初开始期价跌破万点大关,最低至9990元,之后期价在底部横盘震荡了一个月之久。面对多年来持续下跌的棉价,棉花市场哀声一片,市场情绪十分悲观,下游纺织企业一直采取低库存的策略来维持生存,随买随用成为市场的常态,低库存也成为市场的常态。

随着4月份棉花行情的启动,买涨不买跌的心理让沉寂已久的棉花市场重燃热情,下游企业补库的行为增加了市场的采购量,从下文将要提到的国储棉成交情况就可见市场的火爆程度。截至5月底,国储棉成交一直保持高位,每日挂单的资源几乎全部卖光,主要原因就是下游企业库存空虚而且储备棉质量理想。低库存是支撑棉价上涨的一大动能。

2.2.抛储一拖再拖,现货凸显紧张氛围

国储棉抛售一拖再拖,最早市场传言储备棉1月出库销售,节后市场传言3月起出库销售,再到3月中旬交易市场大会上相关部门提出3月底公布,4月中下旬起出库销售。但到了3月底储备棉轮出的公告未出现,一直到了4月中旬才大白天下,而有关储备棉出库实施的细节争议却也不绝于耳,市场对于储备棉轮出补足市场供应的政策越来越没底,不稳定情绪蔓延。另外,随着棉花的消耗,现货库存情况越来越不乐观,截至3月底,据相关权威数据了解推测,国内棉花现货或仅160万吨左右,到4月底或仅剩百万吨。这样一个数量要用到9月份显然是非常不够的。棉花市场资源稀缺的恐慌情绪蔓延。从时间节点看,也正符合本轮行情的启动点。

所以,在现货凸显紧张局面,储备棉抛储一拖再拖的情况下,再配合下游市场消费旺季的来临,郑棉期价一飞冲天也在情理之中。

2.3.资金面宽松,棉花受资金青睐

资金面过于宽松,据央行[微博]公布金融数据显示,一季度人民币贷款增加4.61万亿元,同比多增9301亿元,同时超过2009年一季度的4.59万亿元,创下历史纪录。实际上,在经济承受较大下行压力的情况下,央行采取货币宽松政策的本意是希望更多的资金流向实体经济。而鉴于当前实体经济不景气,所以大量资金“脱实向虚”流向各个虚拟经济领域,包括以黑色系为首的大宗商品期货市场。继黑色系金属暴涨之后,资金再度青睐棉花市场,在资金追逐的驱使下,棉价勇攀高峰。资金面宽松是棉价大涨的最主要因素。

但是,为了稳定市场,抑制棉价的过快上涨,管理层果断采取措施给过热的棉花期货市场降温,管理层释放出的信号就是两个字“稳定”。交易所在保证金及手续费上做了一定上调来限制市场过热情绪,自2016年4月26日结算时起,棉花期货合约交易保证金标准由5%调整为7%,涨跌停板幅度由4%调整为5%,自2016年4月27日起,郑州商品交易所棉花品种交易手续费标准由4.3元/手调整为6元/手。随着之后抛储的进行,再加上交易所的管控,棉花市场追涨热情受到抑制,市场承压回调。

第3章

抛储对于棉价的影响

上半年棉花市场的关键词除了“暴涨”,无非就是“抛储”。2016年5月3日,必将成为中国棉花历史上一个重要的纪念日,可以用“里程碑”三个字来形容。这次储备棉轮出,竞拍底价根据国内外棉花价格通过公式计算得出,动态调整,这是一个巨大的进步,向着市场化迈出了坚实的一步。

3.1.抛储成交持续火爆

从5月份开始轮出,具体轮出时间为2016年5月3日-2016年8月31日的国家法定工作日。轮出总量不超过200万吨。原则上每日挂牌销售数量不超过3万吨,优先安排进口棉轮出。今年轮出最大亮点就是轮出底价和公检标准。

2016年国家储备棉轮出销售底价(折标准级3128)将依据国内和国际棉价每周动态调整一次,具体测算公式为:上一周国内市场棉花现货价格指数算术平均值×权重50%+上一周国际市场棉花现货价格指数算术平均值×权重50%。非标准级储备棉的销售底价由交易市场按中国棉花协会公布的有关质量差价表计算确定。往年基本都是国家依据当时市场行情制定一个轮出底价,并且在整个轮出期间都将使用这个固定价格。今年这样做的好处是便于下游企业能够随时竞拍到合适价格的皮棉,提高了竞买企业的积极性。

此外,公检标准也成为今年抛储的一大亮点,今年国家储备棉出库实施细则规定,本年度出库的国产棉进行100%公检(质量指标包包检验、重量指标批批检验),质量和重量差异在允差范围内的按照重新公证检验结果销售。进口棉质量检验按照10%抽样检验,重量按照入库商检净重销售。往年无论是国产棉还是进口棉都是按照一定比例抽样检验。

当然,今年储备棉轮出细则与往年相比还有很多亮点,而所有亮点归结为一句话就是满足用棉企业需求,提高企业参与度,保障竞拍企业权益,促进产业健康良性发展,在国家供给侧改革中做到有效去库存。

正是由于今年轮出政策顺应民意,出现成交持续火爆的场面。从抛储第一周的情况看,每天成交3万吨的数量,确实让业界出乎意料。要知道,去年一年的抛储量只有6万多吨,而这次抛储,两天的成交量就赶上去年的成交量。之后数周的抛储都进行的如火如荼,进口棉成交率达100%,内地棉成交率也高达95%以上,成交火爆的程度前所未有。

3.2.成交火爆的原因

今年储备棉轮出完全颠覆了去年成交稀少的窘境,成交持续火爆。一方面,今年轮出政策上出现较大的变动,上文已经提及。储备棉轮出资源丰富,能满足下游企业不同的生产需求,而且各项指标重新公检,性价优势明显,导致下游企业竞拍热情高涨。另一方面,棉花现货市场资源紧缺,下游需求迫切“等米下锅”,也是导致成交居高不下的原因。现货不好买,外棉不好进,储备棉是当下最畅通的采购渠道;再者,储备棉先出进口棉,而进口储备棉数量较为有限,在好质量棉花预期更加紧缺的状况下,起初的拍卖成交火爆也合情合理。

棉价的上涨刺激了下游棉纺企业的补库需求,伴随着棉纺厂棉花补库需求的完成,没有下游订单支撑的上游行情恐将维持不了多久,为之后的棉价埋下了隐患。

3.3.美丽光环下的真实棉花市场

自5月3日储备棉轮出以来一直保持着高成交率,其中内地棉成交率在95%以上,进口棉则100%成交。可以说现在整个棉花市场的焦点是储备棉轮出,那么在储备棉轮出火爆的背景下,棉企、棉农、纺企的状况如何?

棉企方面,尽管棉花价格出现上涨,但是却出现成交无量的情况。棉企的皮棉现货只是空涨,市场鲜有问津。目前市场火爆的只是储备棉这块,现货出货的情况实在一般。据国家棉花市场监测系统统计,内地皮棉销售量在2月和5月间均保持了低位。由于受2月过年放假影响,棉纺企业开工率、接单率都处于低位,因此棉花销售量仅有7万吨;而5月份受储备棉轮出高成交率影响,现货销售量只有7.4万吨,远低于正常月份的销量。新疆棉销售情况和内地棉类似,截至5月20日,销量只有18.9万吨,仅比2月份高出3万多吨。可见,在国储棉轮出背景下,现货市场销售处于基本停滞状态。

棉农方面,4月至5月棉花春播进入关键期,棉农忙于春播,虽然对于下一年度的棉价很是担心,但无能为力,只能听天由命了。

纺企方面,他们选择拍储,出于两点原因,一是2015年新棉质量总体较差,一些棉花甚至低于储备棉,而且储备棉由中纤局进行全面公证检验,棉花的各项指标都很明确。二是现货市场的棉花资源所剩不多零星分布。据国家棉花市场监测系统数据显示,截至5月20日,全国新棉销售率为91.3%,其中新疆的销售率为90.2%。可见,现货市场剩余资源有限,在2016年度新棉上市之前,仍将以拍储为主,以储备棉来补足库存,但是纺企下游订单情况怎样,真的能一直存在补库的需求吗?答案是否定的。随着补库需求的放缓,纺企的拍储热情会逐渐降低,对于价格的支撑力度会越来越弱。

综上所述,目前棉花现货市场进入低迷状态,在棉花和纺织企业的基本面没有发生变化的情况下,棉花价格脱离基本面的上涨是持续不了多久的,后面行情慢慢会回归基本面。

第4章

基本面决定价格的后期走势

4.1.棉花市场存在供需缺口,储备棉弥补市场空缺

从棉花的供需平衡表来看,新年度棉花产量预测量为465万吨,2016年继续严控棉花进口配额,关税内进口配额仍限制在WTO[微博]的约定底线89.4万吨,加上进口配额89.4万吨,新年度棉花的供给总量大概在554万吨左右(涉棉企业手中的存棉,在普遍看空后市的背景下存量较低,暂不计算在内)。而从棉花需求角度看,今年国内棉花的总需求量在675万吨。今年棉花供需缺口在120万吨左右。这个缺口如何补足?潜在的供给——国储棉将补足新棉上市前市场的空缺。目前国储棉存量是1015万吨(后面有详细的计算),为了缓解现货市场紧张的局面,国家会通过抛储的方式逐渐将棉花库存释放到市场的流通环节中。庞大的国储库存足够弥补现货资源的紧俏份额,为了维护下游纺企的利益,现货缺口推升的价格不会长久。反而900万吨的剩余国储棉压力不容小视,成为价格上空始终挥之不去的阴影。

图4.1:中国棉花供需平衡表

资料来源:WIND 南华研究

4.2.抛储压力挥之不去

如图4.2.1和4.2.2所示,2011-2013年三年间中国棉花收储采取最低收购价的策略,收储价格由19800元/吨,上涨到20400元/吨。随着收储价格的不断提升,收储数量也在不断的提升。三年间收储总量高达1705万吨之多。而2012年-2015年间抛储的数量十分有限,仅仅690万吨。截止2015年底,国储库存剩余1015万吨,巨量的库存压力已经成为棉花市场挥之不去的阴影。

收、抛储政策导致棉花市场畸形,不但严重损害了下游企业的利益而且国家还要承担巨额的财政压力,为保护市场及权衡各方利害后。2014年度,中国政策发生变化,收储取消,转变成按照19800元/吨的目标价格为新疆棉农提供直接补贴。2015年国家继续在新疆实施棉花目标价格改革试点,在尽量维护农户利益,保持疆棉产量稳定的前提下,适度考量棉价下跌背景下的财政补贴压力及微调种植结构以缓解供应压力,2015年新疆棉花的目标价格水平确定为每吨19100元,较2014年下调。2016年新疆棉花的目标价确定为每吨18600元/吨,继续下调。这种变化体现出国家调整种植结构及去库存的愿景,尤其是去库存的任务艰巨。国家去库存意愿明确的情况下,市场供应不成问题,价格走升仍受到压制。

图4.2.1:2011年以来收储情况 图4.2.2:2011年以来抛储情况

资料来源:WIND 南华研究

4.3.棉花价格后市压力较大

从上面的分析中,我们可见,棉花价格的多年下跌,让棉纺企业苦不堪言,低库存的随用随买策略成为企业经营的常态,一旦价格上涨,买涨不买跌的心理,就会让下游企业急于补充库存。加上在新棉上市之前,棉花现货资源紧张,国储棉抛储的新规则实施后,棉花质量、棉花价格等方面的优势让国储棉成为了香饽饽,导致国储棉出现了久违了的高成交率。更是在资本市场资金的追逐下,造就了棉花市场“红四月”的火爆行情。

但是,棉花市场的真实情况并不支撑棉价出现如此大的涨幅,棉纺企业的下游订单没有明显的增长,随着棉纺企业补库需求的释放,后期需求一旦放缓,国储棉成交价格和成交率一旦下来,对于后期棉花价格的压力将十分沉重,后期棉价将是回归基本面的过程,基本面将是主导价格的主要因素。

第5章

棉花展望

从棉花指数走势图看,本轮棉花期价反弹的最高位在13630元/吨,自底部启动以来,累计最高涨幅达30%以上。短短半个月时间,期价过高的涨幅,是前所未有的。除了和基本面偏紧有一定的关系外,资金的集中进场,操作手法的凶悍,成为期价上涨的加速器。多头情绪的集中释放让棉花市场出现“最美四月天”的美好一幕,但鉴于目前棉花现货市场的现状,这种涨势很难持续,繁华终有落幕的一刻。对于下半年的行情,我们认为,期价再度大幅拉升的可能性较低,会因储备棉成交率下降、新棉上市、需求疲弱等基本面因素制约价格的涨势。震荡回调或将成为下半年棉花期价运行的主基调。

南华期货 李宏磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。