菜籽减产对菜粕和菜油价格均有利多支撑,而美豆格局朝着偏多方向转换,更成为菜粕和菜油价格上行的有力推动。菜油价格的回升早于菜粕,但幅度远小于菜粕,粕强油弱格局料继续主导下半年的主要趋势,因抛储菜油的供应压力仍有大部分需在下半年逐步释放,而菜粕货源偏紧的局面在菜籽进口疲软的预期下难有改善。整体而言,菜粕菜油建议维持偏多思路对待,美豆天气状况仍是未来波动的重要影响因素。

一、主要影响因素分析

(一)基本面分析

1、全球油菜籽减产趋势依旧

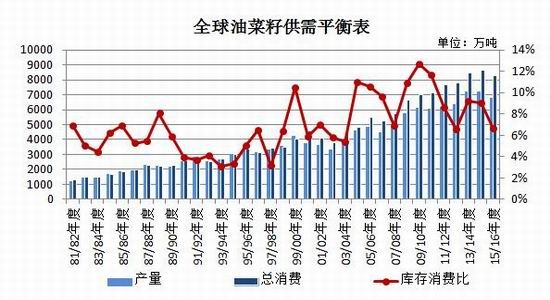

2016/17年度全球油菜籽产量预计减少3%至6610万吨。加拿大、欧盟及中国的油菜籽播种面积降幅将大于澳大利亚和印度的增幅。主要出口国家的油菜籽减产,可能制约油菜籽进口,尤其是中国和欧盟的进口需求。

加拿大油菜籽播种面积可能减少4%,尤其是阿尔伯塔省和萨斯喀彻温省。2016/17年度加拿大油菜籽收获面积预计为775万公顷。若天气正常,油菜籽产量可能减少10%至1550万吨,相应的菜籽出口减少8%至855万吨。

欧盟方面,2016/17年度欧盟油菜籽播种面积预计减少2%,降幅主要集中在波兰和英国。乌克兰油菜籽收获面积预计大幅减少26%至50万公顷,是十年来的最低水平。虽然春季降雨改善,但是越冬之前油菜籽作物扎根情况糟糕,制约单产潜力,预计乌克兰油菜籽产量减少至130万吨。相较之下,2016/17年度澳大利亚油菜籽产量预计增长10%,达到330万吨,因为播种面积提高。去年澳大利亚油菜籽播种面积降至五年来的最低水平,不过2016/17年度可能增长8%,达到260万公顷。

全球油菜籽供需平衡表

数据来源:布瑞克数据

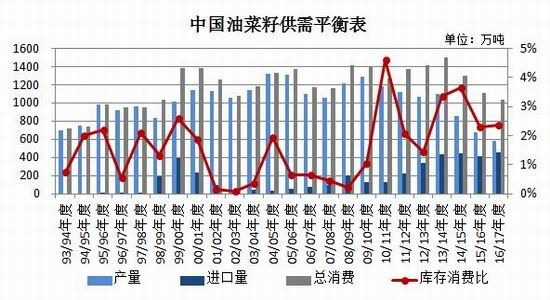

2、国产菜籽产量缩减,进口不确定性增加

今年国产菜籽产量减幅较大。根据布瑞克发布的6月供需报告,预计2015/16年度国内菜籽产量下滑至680万吨。,较2013/14年度下降170万吨。且从目前新上市的菜籽来看,新菜籽品质不及往年,因生长早期气温偏低,而成熟期多雨,使得今年长江流域菜籽单产下滑且出油率下降,因而,产量值或仍有下调的空间。展望2016/17年度菜籽产量将会继续减少至580万吨。

国内油菜籽供需平衡表

数据来源:布瑞克数据

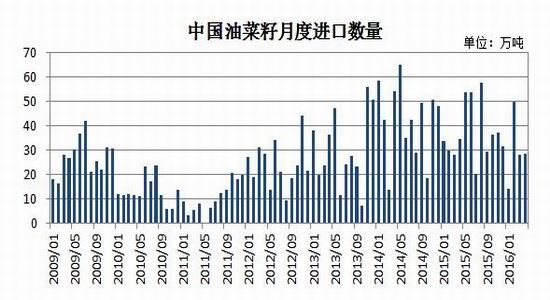

国产菜籽大幅减产后,国内对进口菜籽的依赖将随之增加,以填补需求空缺。但今年头几个月进口菜籽的数量并未显著增长,因国储菜油的出库压力及中国提高进口菜籽要求的政策影响。2016年4月菜籽进口量为27.8万吨,同比下降18.3%。2016年1-4月份累计进口菜籽120.8万吨,较去年同期下滑4.6%。布瑞克预计2015/16年度国内菜籽进口量将达到410万吨,较5月预期下调18万吨;2016/17年度菜籽进口将达到450万吨,较5月预期下调25万吨。预计后期菜籽供应偏紧,下游的菜粕供应缺口将较为突出。布瑞克将2015/16年度国内菜籽库存消费比下调至2.29%,5月为2.98%。

中国进口油菜籽数量

数据来源:万德数据

3、菜粕需求受挤占,仍难夺回被替代的市场

2016年上半年,豆、菜粕价格比值依旧处于低位波动。期间二季度美豆上涨带动豆粕走强的过程中,菜粕被动跟涨,涨幅低于豆粕,使二者价格比值快速扩大至1.4上方。但该价差水平无法持续,很快菜粕在水产旺季启动后供应偏紧局面显现,补涨甚至领涨粕类,令豆、菜粕价差重回低位(1.2上方)波动。在目前比值下,菜粕在饲料中的添加比例将维持之前的低水平,成为牵制菜粕价格走高的主要压力。当然,目前的菜粕添加比例已难继续走低,因而二者价差比值继续下行的空间也很小,料维持区间波动,体现为豆粕和菜粕涨势的轮动。

国内主产区豆粕和菜粕现货价格比值走势图

数据来源:万德数据

菜粕的另一重要替代来自DDGS,目前尚以进口DDGS为主。2016年上半年,菜粕与进口DDGS价差先扩大后缩减,目前二者价比处于1.35附近,仅略高于年初水平。2016年,由于进口政策干扰,菜籽和DDGS进口数量均有缩减的趋势。

国内主产区菜粕价格与进口DDGS价差走势图

数据来源:万德数据

中国进口DDGS与进口油菜籽月度数量走势图

数据来源:万德数据

此外,国产DDGS的价格优势也开始显现,将成为另一重要替代力量。随着国产玉米价格的走低,国产DDGS价格下滑。往后国家玉米收储政策将朝着更接近市场的方向调整,玉米价格走低的趋势料将延续,国产DDGS价格优势预计将逐渐显现。因而,后期在玉米去库存过程中,国产DDGS的角色分量将有所加重,成为替代菜粕的重要力量之一。不过,目前饲料企业对国产DDGS的忧虑主要在于质量稳定性,因而国产DDGS要真正受市场青睐仍有相当长的路需要走。

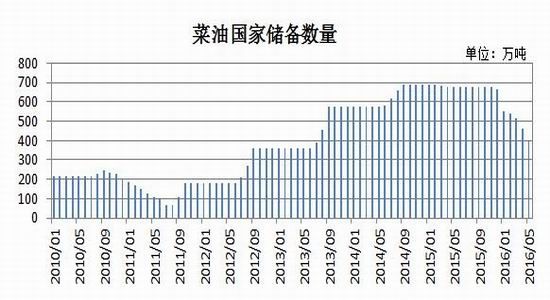

4、菜油抛储暂停,但出库压力尚未充分释放

本年度菜油抛储情况

数据来源:国家粮食交易中心

2015年底至今的菜油抛储过程整体顺利,出库数量及成交率都维持较高水平,尤其2016年二季度以来,植物油脂市场价格回升,国储油因价格优势受到市场欢迎,成交率整体位于90%之上。仅5月末6月初有所下滑。

6月初开始,菜油抛储暂停。此轮抛储累计出库菜油229.669万吨,超过初期库存总量的1/3。其中,2012年之前的菜油基本完成出库,已所剩不多;2012年产菜油也已经出库78.6万吨,接近该年份菜油总量的一半。目前国储菜油库存剩余量约400万吨,库存压力得以缓解。

由于出库菜油质量堪忧,之前市场设想国储油精炼后交割乃至替代豆油市场份额的预期并未顺畅实现。目前已抛储的菜油真正流入市场的数量尚不及一半,后期该部分供应陆续流出,料使菜油供应持续偏宽松。这也从另一角度制约了进口菜籽数量,从而令菜粕供应缺口增加。

菜油国家储备数量

数据来源:布瑞克数据

二、主流资金行为分析

油菜籽期货成交和持仓量萎靡,暂不细述。

郑州菜粕期货前20名净持仓已由空转多。2016年1-4月份菜粕期货前20名净持仓仍以净空为主,且净空数量有所增加,但期价不跌反涨,表明市场多头心态强烈。5月开始,该净空持仓快速缩减,并转为净多持仓,完成多空转换。

预计2016年下半年,多头格局将得以延续。因菜粕供应偏紧,市场挺价的意愿仍强烈。

菜粕期货前20名净持仓量变化图

数据来源:郑州商品交易所

2016年上半年,郑油前20名净空持仓数量再度增加,且净空持仓数量一度创出新高。近期该净空持仓数量虽有回落,但仍处于较高水平。表明菜油期价反弹过程中,主力资金做空意愿增加,同时套保压力也部分增加,这也是菜油抛储影响的延续。

郑油期货前20名净持仓量变化图

数据来源:郑州商品交易所

三、菜籽类期价走势技术分析

随着菜粕、菜油的反弹,油菜籽期货也止跌回升,逐渐扭转长期熊市格局。均线系统逐渐走平交织,并成为K线下方支撑,后期料振荡调整并逐渐呈现多头格局。期价依托3800元/吨一线向上突破4000元/吨整数关口后,4000元/吨整数关口转变为重要支撑位。

郑州油菜籽文华指数周K线图

菜粕新主力合约已进入新一轮月线级别的上涨行情中。此轮上行走势连续顺畅,没有明显的回调节奏,多头强势突显。均线系统转为多头排列,MACD指标也持续上移。目前的期价已逼近两年前高点,该前期高值附近暨3000元/吨整数关口,料为此轮上涨行情的重要压力位。下方支撑方面,中短期支撑看2600元/吨一线,长期支撑看2400元/吨也即前期振荡区间上轨。

郑州菜粕文华指数周K线图

菜油期货已从2012年以来的长期熊市行情底部回升,先于菜粕期货,但反弹力度不及菜粕。均线系统已向上延伸,并开始呈现多头排列形态。从MACD来看,其指标已由负值区间回升至正值区域运行,上升趋势较好,其前期与K线形态构成较大时间跨度的底背离形态,暗示量能支持期价的进一步回升。下方底部5500元/吨一线基本确立,目前支撑看5800-6000元/吨一带。上方短线压力6500元/吨附近,中线压力位6800元/吨。

郑油文华指数周K线图

四、2016年下半年菜籽类市场展望及期货策略建议

油菜籽方面,国产菜籽因成本劣势,减产是必然。而传统产区对国产菜油的偏好将支撑国产菜籽价格,促使国产菜籽与进口菜籽目标消费市场继续分化。由于国产菜籽进入大宗流通领域的数量大幅减少,而进口菜籽不能交割,菜籽期货仍难活跃。预计菜籽主力1607合约交割后,下半年的菜籽期货将再度归于沉寂,因而不建议投机者操作油菜籽期货。

菜籽粕方面,美豆方面的利多提振令国内粕类市场价格整体大幅上移,带动菜粕价格的上行。从菜粕自身来看,一方面国产菜粕量少,另一方面菜籽进口量受菜油抛储和政策因素的压缩,数量也不乐观。因而菜粕供应偏紧的格局更为显著,对菜粕期货,尤其是9月主力合约的支撑更为有力。建议菜粕1609合约维持多头思路操作,同时,由于前期涨势连续涨幅较大,调整的需求亦在增加,可关注回调买入的机会。菜粕1701合约同样建议偏多思路对待,但后期更建议操作1705合约的多单,顺应水产养殖的周期。

菜籽油价格已从长期底部逐渐走出,或将进入慢牛格局。但菜粕强势格局下,菜油相对显弱。由于上半年抛储的菜油品质不佳,菜油对豆油的替代并不及预期。与此同时,大部分的抛储菜油将在下半年陆续出库,与新季国产菜油供应叠加,供应压力不小。对于短线操作者,可依托6000元/吨一线逢低短多操作OI1609合约。对于中长线操作者,可依托6150元/吨一线逢回调介入多单。

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。