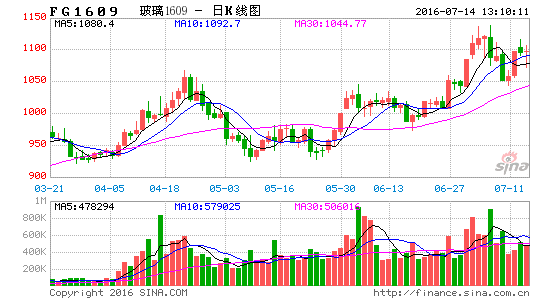

上半年,国内房地产行业回暖,北方地区特别是华北沙河地区现货持续上涨,玻璃期价呈现震荡上行的走势。展望下半年,随着消费旺季到来,国内现货价格将延续上行趋势,特别是华北地区表现坚挺,这有望推动玻璃期价上行,但房地产回升势头趋于放缓,玻璃生产线复产增加,供应压力将加剧高位震荡;玻璃期价将呈现冲高震荡走势,玻璃期价有望处于940-1250区间波动为主。

一、基本面分析

(一)、宏观经济方面

国家统计局公布的经济数据显示,5月工业增加值同比增长6%,与上月持平。分门类看,采矿业5月工业增速大幅下滑,由上月的0.1%下降至-2.3%,是拉低工业生产的主要因素,这充分反映了供给侧改革对经济造成的短期阵痛,也表明各省陆续公布供给侧改革实施意见后,去产能工作将逐步展开。

1-5月份固定资产投资增速继续下滑,同比增长9.6%,较1-4月份回落0.9个百分点。就三大领域来看,仅基建投资表现为拉升因素,房地产开发与制造业投资增速均拉低本期投资增速。1-5月份民间固定资产投资增速创历史新低,同比增长3.9%,受上游行业产能过剩调整的影响,部分行业投资增速下滑明显。

货币政策方面,上半年,货币政策主基调仍然是稳健,从货币政策工具的运用上来看,央行[微博]减少使用降准、降息这类信号意义太强的传统工具的频率,增加使用更为精准、更能引导市场利率的各类公开市场工具。与去年多次降息降准不同,今年上半年,央行仅在2月末降准一次。下半年,货币政策的中性、稳健的基调不会变,在此基础上将“相机而动”。人民币汇率和由此引发的跨境资金流动,将成为影响下半年货币政策操作的重要因素之一。

今年年初以来,国内外经济和政策环境发生了一系列变化。从内需来看,国内积极财政政策的力度有所加大,房地产和基建投资增速加快,但民间投资仍然疲弱。从外需来看,国际组织数次下调全球经济增速预测,我国外贸增速明显低于预期,出口可能继续面临下行压力。物价方面,CPI涨幅逐步回升,PPI环比增速开始由负转正。总体来看,经济运行显示出一些积极变化势头,结构调整继续取得进展,市场预期有所改善,但下行压力继续存在。

(二)玻璃供需方面

1、玻璃供应状况

国家统计局数据显示,5月份平板玻璃产量为6596.3万重量箱,环比增长5.8%,同比下降1.2%;1-5月份平板玻璃产量为3.18亿重量箱,同比增长0.4%。

截至6月中下旬,全国共有352条浮法玻璃生产线,总产能为12.56亿重量箱;实际正常在产生产线约236条,较上年同期增加11条,生产线开工率为67.05%,较上年同期增加0.96个百分点,较年初增加3.26个百分点;在产产能为9.18亿重量箱,较上年同期增加3300万重量箱,增幅约3.7%;产能利用率为73.12%,较上年同期的72.47%小幅提升;在产白玻产能为8亿重量箱,较上年同期增加3700万重量箱;浮法玻璃库存为3378万重量箱,较年初增加141万重量箱,较上年同期减少174万重量箱;其中白玻库存为2922万重箱,较年初增加232万重箱,较上年同期减少36万重量箱。

玻璃行业排名前十企业日熔量占整个行业的比率提升至42%左右,在目前行业集中度下较难保证自律提价机制,因而造成了总产能持续增加、产能利用率持续走低的局面。新增产能方面,预计2016年行业将新增6条生产线,合计年产能能约为3480万重量箱,占在产产能4%;而冷修复产产能芳年2015年冷修产能超过1亿重量箱,今年年初至今复产近2300万重量箱,产能中冷修复产产能的潜在影响大于新增产能,如果年内价格继续走高,冷修复产规模提升,则行业供给压力将增加。

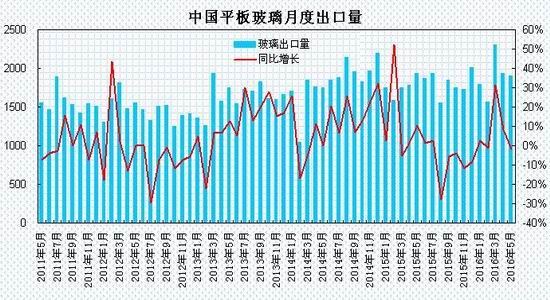

2、平板玻璃出口情况

据海关总署统计数据显示,2016年5月全国平板玻璃出口1899万平方米,较上月下降15.87%,与上年同期相比下降1.76%;出口金额为12341.3万美元,同比增长23.7%。前5月平板玻璃累计出口9357万平方米,同比增长6.3%,累计出口金额为57622.7万美元,同比增长20.5%。前5月平板玻璃出口量保持增长,3月出口量增幅明显,5月份同比出现回落,受玻璃价格上涨影响,出口金额出现大幅增长。

3、下游需求状况

今年以来,国内现货市场整体呈现震荡上行的走势,在下游需求回暖、行业淡旺季切换、补库存等因素的刺激之下,华北市场表现强劲,在北方地区市场价格整体走强的带动下,华中、华东、华南市场也陆续出现回升。截止到6月27日,中国玻璃综合指数为89.79,较1月份上涨20.46;玻璃价格指数为892.65,较1月份上涨32.29;玻璃市场信心指数为889.55,较1月份下降26.86。华北地区年初至今的涨幅约20%左右,涨价的幅度明显高于华东华南。一方面是去年四季度玻璃的生产线库存消化的较多,另一方面今年以来厂商对产量的控制明显高于往年。从下游加工企业订单情况看,北方市场环比略有增加,南方市场整体一般。下半年,随着消费旺季到来,预计现货有望延续震荡上行走势。

(三)房地产行业

1、房地产开发投资完成情况

2016年1-5月份,全国房地产开发投资34564亿元,同比名义增长7.0%,增速比1-4月份回落0.2个百分点。其中,住宅投资23118亿元,增长6.8%,增速提高0.4个百分点。住宅投资占房地产开发投资的比重为66.9%。

1-5月份,东部地区房地产开发投资20118亿元,同比增长6.0%,增速比1-4月份提高0.2个百分点;中部地区投资7044亿元,增长11.6%,增速回落0.7个百分点;西部地区投资7402亿元,增长5.8%,增速回落0.8个百分点。

1-5月份,房地产开发企业房屋施工面积651338万平方米,同比增长5.6%,增速比1-4月份回落0.2个百分点。其中,住宅施工面积446436万平方米,增长3.7%。房屋新开工面积59522万平方米,增长18.3%,增速回落3.1个百分点。其中,住宅新开工面积40767万平方米,增长16.2%。房屋竣工面积32028万平方米,增长20.4%,增速提高0.3个百分点。其中,住宅竣工面积23438万平方米,增长19.6%。

1-5月份,房地产开发企业土地购置面积7196万平方米,同比下降5.9%,降幅比1-4月份收窄0.6个百分点;土地成交价款2295亿元,增长4.7%,1-4月份为下降0.2%。

2、商品房销售和待售情况

1-5月份,商品房销售面积47954万平方米,同比增长33.2%,增速比1-4月份回落3.3个百分点。其中,住宅销售面积增长34.2%,办公楼销售面积增长44.0%,商业营业用房销售面积增长18.1%。商品房销售额36775亿元,增长50.7%,增速回落5.2个百分点。其中,住宅销售额增长53.4%,办公楼销售额增长72.8%,商业营业用房销售额增长21.2%。

1-5月份,东部地区商品房销售面积24169万平方米,同比增长40.4%,增速比1-4月份回落6.8个百分点;销售额24078亿元,增长62.9%,增速回落9.4个百分点。中部地区商品房销售面积12345万平方米,增长33.2%,增速回落0.2个百分点;销售额6804亿元,增长43.8%,增速提高1.1个百分点。西部地区商品房销售面积11440万平方米,增长20.3%,增速回落0.2个百分点;销售额5894亿元,增长20.4%,增速提高0.1个百分点。

5月末,商品房待售面积72169万平方米,比4月末减少521万平方米。其中,住宅待售面积减少721万平方米,办公楼待售面积增加7万平方米,商业营业用房待售面积增加105万平方米。

3、房地产开发企业到位资金情况

1-5月份,房地产开发企业到位资金53681亿元,同比增长16.8%,增速与1-4月份持平。其中,国内贷款8945亿元,增长2.3%;利用外资42亿元,下降72.1%;自筹资金18643亿元,增长1.4%;其他资金26051亿元,增长39.4%。在其他资金中,定金及预收款14840亿元,增长35.2%;个人按揭贷款8838亿元,增长58.5%。

进入2016年国房景气指数回升较好,5月份国房景气指数回升至94.48,较去年底提供1.14点。在政策的驱动下,上半年商品房销售延续升温,商品房销售的增长幅度快速加大;销售端向开发投资端传导速度加快,一方面是因为房企对市场分化的一致性预期下,抢占热点和潜力城市提前布局;另一方面是因为销售回款在房企资金来源占比提升,销售回暖给开发投资提供更充足的资金,新开工面积增速明显回升,施工面积保持稳定。随着5月销售量价指标同时出现拐点,开发投资累计完成金额、新开工面积、施工面积开始出现放缓。预计下半年商品房销售将趋于理性,加之基数效应影响,下半年销售同比增速将低于上半年,开发投资同比增幅难以持续扩大。政策方面,在“去库存”背景下,上半年政策面及资金面整体延续宽松,先后下调非限购城市首付比例及交易环节契税、营业税。5月重点首套房平均贷款利率为4.49%,环比下降0.03个百分点,继续创历史新低。分省市杢看,由于各地斱库存及房价涨跌的差异,根据两会“因城施政”指导斱针,3月上海、深圳相继出台楼市收紧新政,4、5月南京、合肥及一线周边区域亦出台相关指导政策,而大多数高库存省市则依旧以政策扶持为主。下半年经济下行压力尤在,房地产仍是拉动经济回升的重要因素,预计下半年政策及资金面大概率延续现状。

(四)汽车行业状况

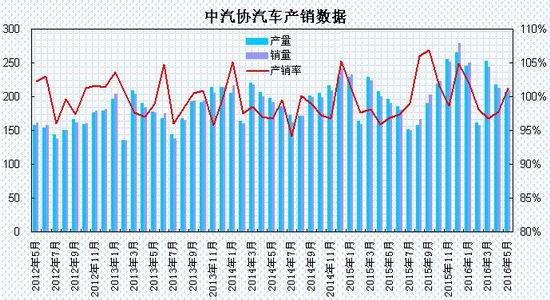

据中国汽车工业协会公布数据显示,5月,汽车生产206.49万辆,环比下降5.08%,同比增长5.01%;销售209.17万辆,环比下降1.66%,同比增长9.75%。其中:乘用车生产177.21万辆,环比下降3.68%,同比增长5.53%;销售179.30万辆,环比增长0.52%,同比增长11.27%。商用车生产29.28万辆,环比下降12.73%,同比增长1.98%;销售29.86万辆,环比下降13.01%,同比增长1.40%。

1-5月,汽车产销1084.35万辆和1075.52万辆,同比增长5.75%和6.96%,增幅分别比上年同期提升2.57个百分点和4.85个百分点。其中:乘用车产销932.72万辆和925.82万辆,同比增长6.59%和7.75%;商用车产销151.63万辆和149.70万辆,同比增长0.89%和2.32%。

5月,汽车产销比上月略有下降,同比小幅增长。1-5月,汽车产销保持增长,产销增幅比上年同期继续呈小幅提升。

二、观点总结

综上所述,国内经济在持续探底中开始呈现企稳的迹象,CPI重返“2时代”,PPI负增长大幅度收窄,企业利润增速的转正;由于投资增速的回落和消费疲态的进一步延续,三四季度仍需要政策托底,经济呈现L型运行,将围绕供给侧改革与保持经济平稳运行的双重目标而展开。供需方面,1-5月玻璃产量同比略有增长,部分地区冷修产线陆续复产,产能利用率回升至73.12%,预计下半年产量将进行回升;玻璃库存较上年同期出现回落,延续去库存,行业集中度有所提升,修复产产能潜在影响值得关注。房地产方面,上半年商品房销售大幅增长,新开工面积回升,投资增速也逐步恢复,房地产基本面延续回暖态势,受基数效应影响,下半年销售同比增速将低于上半年,开发投资同比增幅难以持续扩大。现货市场方面,上半年华北地区表现一枝独秀,随着三四季度需求旺季到来,加工厂订单增加,预计国内现货市场将延续季节性涨势。

展望下半年,随着消费旺季到来,国内现货价格将延续上行趋势,特别是华北地区表现坚挺,这有望推动玻璃期价上行,但房地产回升势头趋于放缓,玻璃生产线复产增加,供应压力将将加剧价格高位震荡;玻璃期价将呈现冲高震荡走势,玻璃期价有望处于940-1240区间波动为主。

三、操作策略

上半年国内房地产行业回暖及华北现货上扬,带动玻璃市场持续反弹;下半年消费旺季有望继续提振现货价格将延续上行趋势,特别是华北地区表现坚挺,这有望推动玻璃期价上行,整体在三季度仍可采取回落做多策略;步入四季度随着生产线复产加剧供应压力及冬储期到来,可适当采取1200关口上方短空策略。

1、下半年交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:玻璃1701合约采取回落做多策略,持仓成本控制在1000-1040元/吨之间。

(3)风险控制:若期价跌破960元/吨则开始执行部分止损,若期价收盘价处于960元/吨下方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计3个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向1200元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

(1)下游需求表现弱于预期,现货价格下行,将利空期价。

(2)生产线复产加快,供应显著增加将压制期价。

(3)房地产行业数据回落,将压制市场。

3、企业套保策略

年初以来,玻璃期货价格出现大幅反弹,玻璃行业逐步处于盈利格局,玻璃生产企业可在盘面动态利润高于100元/吨时,逐步建立空单套保头寸,防范未来玻璃价格下跌的风险,锁定生产利润。玻璃下游需求企业可待1701合约期价回落至1000下方可适当建立多单,为未来原料采购进行套保操作,锁定采购成本,规避未来价格上涨风险。

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。