2016年上半年已画上了圆满的句号。黄金白银在上半年均从2015年末的弱势中华丽转身,并成功打破了持续数年的下降通道,进入中期强势格局。

展望后市,英国公投脱欧造成的地区局势不稳定及对经济的负面影响,刺激了市场的避险需求,同时增大全球货币宽松预期,给金银带来利多支持。美联储下半年加息预期(加息次数及幅度)明显降低,避险情绪下美元不贵金属负相关性削弱,又减轻了对贵金属的上行牵制。基金持仓信心的持续增强更起到了推波助澜的作用。由此,金银中期技术形态在上半年完成华丽转身后,中期强势仍有延续的基础,至少三季度强势激情还将继续。但基于供求差异及比价关系,黄金的强势预期将不如白银强劲,走势将有更多的波折和反复;白银则刚刚拉开中期涨势的帷幕,后市的上行空间更值得期待不想象!

7月份的操作策略:

1、黄金震荡盘升,采取走一段看一段的多头策略。操作上参考5周均线支撑,轻仓持多或逢调整跟多为主,不宜过于追高。且在面临技术压力不能突破时时,多单可加强短线换手操作。

2、白银中期看涨,进入主升浪。趋势多单坚定持有,无仓者耐心等待调整换档时机再行跟进,第一轮加速后的大幅急挫或调整可视为进场机会。短线如果继续加速切入4500-4600区间或以上,重仓多单也可考虑短线换手。

3、套利方面,金银比价仍有收缩空间,“空金买银”的套利单可继续持有,如比价收缩至55以下,可考虑逐步兑现。

6月份,黄金和白银以月初意外爆冷的美国非农为上涨引爆点,以英国公投脱欧为接力棒,全月表现为单边上涨,白银更是在月底以重大突破拉开了中期强势帷幕。随着6月份的结束,2016年上半年也画上了圆满的句号。纵观整个上半年,黄金白银均从2015年末的弱势中华丽转身,成功打破了持续数年的下降通道,目前已转入中期强势格局。展望下半年,上半年华丽转身后的激情仍然未完待续,白银依然是更加值得期待的品种。虽然这种激情能否贯穿整个下半年还尚待观察,但三季度延续强势激情是大概率事件。

一。基本面影响因素分析

1.英国公投脱欧成主导,既引爆市场避险需求又加大货币宽松预期,由此带来的利多效应预计将在较长时间内存在。

6月24日是一个历史性时点!英国公投结果出乎的市场预料:支持脱欧的票数17410742票,占51.9%,支持留欧的票数16141241票,占48.1%,支持脱欧的票数以微弱优势战胜留欧票数,公投的最终结果为英国将脱离欧盟。由于市场担心脱欧对经济和地区稳定性带来负面影响,并向全球蔓延。因此,这一结果极大的刺激了市场的避险情绪,全球金融市场为之动荡,金银作为避险资产因此受益。

目前,英国公投脱欧引发的过激情绪有所平复,但公投的影响远没有结束。一方面,英国国内出现了关于二次公投的请愿,但欧盟对此表现绝决,一改之前的挽留态度,敦促英国尽快启动脱欧谈判。根据欧盟《里斯本条约》第50条,成员国在告知脱欧意向后,会开启为期两年的退出条款谈判窗口期,而且该窗口期还可延长。这意味着从公投脱欧到英国最终脱欧还要经过一个漫长而复杂的过程。谈判过程中难免的波折仍将是避险需求刺激点。同时,脱欧对经济和地区形势的影响也将是长期的。另一方面,在英国公投脱欧这一背景下,为应对脱欧带来的负面冲击,G7为主的各国央行[微博]一致表示做好了为市场提供流动性的准备。最具可能的是,让目前宽松政策的期限延长,并潜在加大宽松力度的可能。英国央行行长卡尼就在公投脱欧后表示,英国央行可能得在夏季放宽货币政策,在9月底之前延续每周的流动性操作。由此可见,英国公投脱欧对于金银具有多方面的利多效应,这种利多效应预计在较长时间内仍将存在。

2、美联储下半年加息预期减弱,美元与金银的负相关性削弱,这两方面的因素都减轻了金银上行的牵制。

在今年初以来,美国加息预期以及美元的强势一直是金银上行的牵制因素。

但目前来看,这两个方面的情况都出现了变化。

首先,美联储加息预期方面。6月初公布的5月非农就业人口变动仅增加3.8万,意外爆出大冷门。由此开始,市场对美联储的加息预期大幅降低,6月份的议息会议如市场预期一样,美联储在利率方面按兵不动。7月下旬又将迎来美联储的利率会议,据CME美联储观察6月24日报道称,美国联邦基金利率期货显示交易员预期美联储7月加息几率为8%;美国联邦基金利率期货暗示交易商预计美联储7月加息机率也仅有10%。

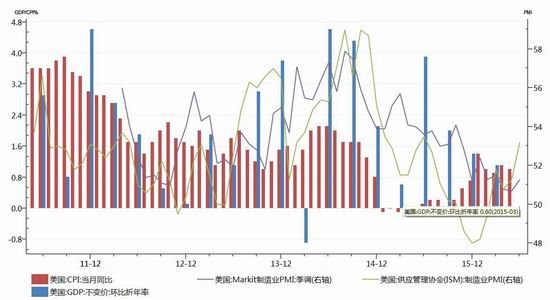

就最近公布的一系列经济数据来看,6月份的Markit制造业指数和ISM指造业指数继续呈现回升态势。但是美国一季度实际GDP年化季环比终值仅1.1%,是近一年来的低位;CPI也处于偏低位置(见图一)。可见美国经济数据有好有坏,总体并没有预期的乐观。另一方面,英国公投退欧后,美国也不得不考虑并继续观察英国退欧对美国经济的影响,这对于其加息的路径也是一个牵制。因此,不仅7月份的加息可能较低,而且整个下半年预期的加息次数和幅度与年初时的预期相比也明显降低。

图一:美国GDP、CPI及制造业指数PMI

数据来源:WIND资讯

其次,受英国公投连带效应影响,美元与金银的负相关性被阶段性削弱。英国公投脱欧,由于对英国经济会带来较大的负面影响,英镑大幅走低,从而抬高美元。同时,公投脱欧导致市场避险情绪大增,金银和美元,一方作为避险资产,一方作为硬通货,都受到资金的追捧。所以在脱欧后,我们看到了金银和美元同时上涨的局面。由于英国公投退欧带来的避险情绪预计会持续较长时间,在避险情绪的支持下,金银与美元的负相关性预计会被削弱,即使美元再度走强,对贵金属带来的牵制和压力也会减少。

3、基金持仓继续攀升,显示市场对后市仍保持着较强信心。

黄金方面,黄金ETF持仓继续攀升,截止7月1日黄金ETF持仓已达到953.91吨,创出近四年来的新高(见图二)。CFTC非商业净多头寸经过5月份的短暂下滑后,6月份再度恢复增长。CFTC公布的截止6月28日当周COMEX黄金非商业净多增加至301920张,相对5月底增幅达到50%左右(见图三)。可见,目前基金对黄金后市仍保持着较强的信心。

图二:黄金ETF持仓量变化图

图三:CFTC黄金非商业净多头寸变化

数据来源:财库网

白银方面,从CFTC公布的COMEX白银非商业净多头的数据变化来看,基金在白银上的持仓虽有反复,但总体仍然保持增长势头。截止到6月28日当周,白银非商业净多头持仓为83661张,再创近年新高。可以看出,市场对白银后市信心仍在增强(见图四)。

图四:CFTC白银非商业持仓变化

数据来源:财库网

4、黄金、白银供求对比及比价的变化

黄金方面,世界黄金协会关于二季度的最新数据还未出炉,这里我们仍引用一季度报告数据,2016年第一季黄金度黄金需求量为1289.8公吨,年同比上涨了21%。这一增长主要受交易所交易基金(ETF)大量流入量驱动。但全球黄金金饰需求量受价格走高与特定市场因素的影响反而下降了19%,创出四年来新低。此外,各国央行的购金速度有所放缓,生产商净套保使金矿供应量上升了56公吨。从这些分项数据来看,一季度黄金的供求变化并未一致转向紧张。对于二季度,从ETF持仓及市场避险情绪来看,可以预期二季度交易基金也是增长的,但其他分项数据的变化尚待定论。

白银方面,世界白银协会在5月份的一份报告中表示,2015年全球白银需求创出11.7亿盎司的纪录最高水平,白银连续第三年出现供应不足的状态。对于2016年,世界白银协会之前预计全球白银矿产量预期为下降5%,需求稳中有增。今年以来白银需求方面表现抢眼的是美国铸币局和加拿大皇家铸币局的银币和银条都处在大量需求的状态中。5月底,白银生产商FirstMajesticSilverCorp首席执行官KeithNeumeyer对外称,一些电器制造商直接找到白银生产商,询问白银供应,这从一个侧面表明了白银市场供应面的紧缩程度。

从黄金白银比价的变化来看,比价在6月底7月初再度快速收窄,从年初最高的83.79,到7月1日最低已达67.48。从历史比价水平来看,目前67的比价水平仍处于中偏高的区域,金银比价仍有收缩的空间(见图五)。

图五:黄金白银价格比率

数据来源:WIND资讯

综合供求状况和比价关系来看,白银因供求处于明显紧平衡状况,供求面的利多支撑是明显的,黄金供求面的利多情况相对逊色,加之金银比价确实也处于下降过程中且仍有下降空间。所以,后市白银相对黄金更具上涨的想象空间。

5、其他影响因素分析

下半年,一个重要的政治事件就是美国的大选,最终结果要等到11月8日才能揭晓。大选前的政治造势,以及大选最终结果的不确定性,对贵金属的市场情绪也潜在一定冲击。美联储副主席费希尔最近表示,美联储将在大选年采取必须的行动,如果大选方面的不确定性扩大,美联储将考虑其附带性后果。近期恐怖袭击事件时有发生,只是在英国公投这一重大事件下,恐怖袭击事件在6月份对贵金属的影响被淡化。但目前有分析担心出现新一轮的恐怖袭击。若如此,则对贵金属仍具有潜在利多冲击。

二、技术图表分析

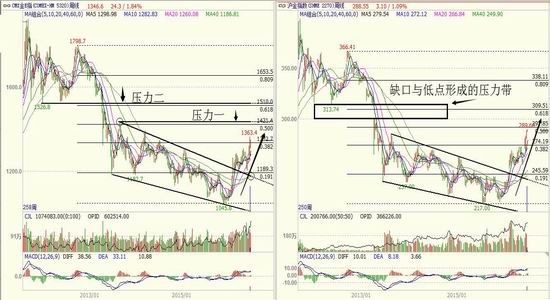

从COMEX黄金和沪金指数合约的周线图(见图六)来看:中期而言,期价在上半年有效逆转了持续数年的下降通道,随后一直保持了偏强的技术态势。短期而言,6月份期价在5月份的小双头颈线处止跌回涨,不仅否定小双头还创出阶段新高,周均线及MACD恢复上行,持仓量同步放大,技术上的中期强势恢复并仍在延续,目前距离上方重要的技术压力区也还有一定空间。美中不足的是,近期成交量的配合略有欠缺,潜在反复可能。COMEX黄金短期压力参考1420,中期压力参考1530,下方支撑参考1300。沪金1612上方压力参考300、313,下方支撑参考280、273。

图六:COMEX黄金及沪金指数周线图

数据来源:文华财经

从COMEX白银和沪银主力1612合约的周线图看(见图七),银价在6月底突破了中期重要技术位,周均线及MACD保持多头发散状态,技术上确认展开中期涨势,并打开新的上涨空间。而这个被突破的中期重要技术位将成为后市的强支撑。对于上涨的量度目标,从突破前的K线形态来看,既是区间也是一个不规则的头肩底形态,这两种技术形态被突破后的基本量度涨幅,都应该是从最低点到重要突破位的等量高度。由此测算,COMEX银的基本量度上涨目标可以看到24左右,沪银1612的基本量度上涨目标可以看到4900左右。从更长期来看,白银从最高位回跌幅度大、时间长。目前白银的回涨幅度还不到前一轮下跌0.191的回撤位,而0.5及0.618的回撤位远远超过前述的基本量度目标。因此,技术上白银中期的可想象上涨空间也很大,最终涨幅很大概率上会超过基本量度涨幅。当然这需要一个较长的时间过程,中间的反复将是难免的。

图七:COMEX白银和沪银指数周线图

数据来源:文华财经

六、后市展望与操作建议

综上所述,英国公投脱欧造成的地区局势不稳定及对经济的负面影响,刺激了市场的避险需求,同时增大全球货币宽松预期,给金银带来利多支持。美联储下半年加息预期(加息次数及幅度)明显降低,避险情绪下美元与贵金属负相关性削弱,又减轻了对贵金属的上行牵制。基金持仓信心的持续增强更起到了推波助澜的作用。由此,金银中期技术形态在上半年完成华丽转身后,中期强势仍有延续的基础。但基于供求差异及比价关系,黄金的强势预期将不如白银强劲,走势将有更多的波折和反复;白银则刚刚拉开中期涨势的帷幕,后市的上行空间更值得期待与想象!

7月份的操作策略:

1、黄金震荡盘升,采取走一段看一段的多头策略。操作上参考5周均线支撑,轻仓持多或逢调整跟多为主,不宜过于追高。且在面临技术压力不能突破时时,多单可加强短线换手操作。

2、白银中期看涨,进入主升浪。趋势多单坚定持有,无仓者耐心等待调整换档时机再行跟进,第一轮加速后的大幅急挫或调整可视为进场机会。如果短线继续加速切入4500-4600区间或以上,重仓多单也可考虑作短线换手。3、套利机会方面,金银比价仍有收缩空间,“空金买银”的套利单可继续持有,如比价收缩至55以下,可考虑逐步兑现。

倍特期货 张中云

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。