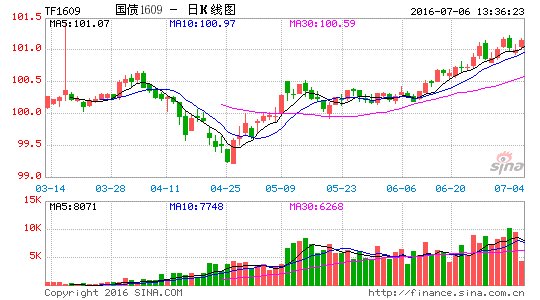

一、2016年6月行情回顾

上个月我们月报的题目是“货币政策已然停滞,期债全年难出趋势”,五月底开始国债期货走势基本符合此项判断。我们对宏观经济增速在下一个周期内持续下行寻底没有异议,虽然宏观经济增速下行是影响无风险利率的最本质因素,但是由于宏观经济下行速度可控,其对于无风险利率的影响是缓释的,无法在短期内对无风险利率造成明显影响,因此真正能够在短期内推动无风险利率大幅波动的因素其实是货币政策,这也是为什么我们上个月月底会得出“货币政策已然停滞,期债全年难出趋势”的原因。

2016年5月26日,央行[微博]货币政策分析小组报告称,将继续实施稳健的货币政策,未来几个月M2同比增速可能还会有比较明显的下降,主要由于2015年年中以来,资本市场出现了两次快速下跌,央行为稳定市场而被动注入流动性,避免了系统性金融风险爆发,这种被动的流动性注入导致了去年M2基数大幅上升,也导致了今年未来几个月M2同比增速可能出现明显下降。我们认为央行货币政策分析小组在报告中透露出来的未来几个月M2同比增速明显下降是可信的,但是报告中给出来的理由比较牵强,因为实际上去年央行大规模救市是从七月份开始的,去年7月份开始M2增速才开始有明显的上行,5、6两个月的数据并未发生明显变动,因此我们预测5月份M2同比增速明显下降应该预示着5月份社融数据低迷而不是基数因素。同时,当日财政部有关负责人就政府债务问题表示,2015年地方政府债务率为89.2%,低于国际通行警戒值,地方债风险总体可控;总体来看政府债务仍有一定举债空间,政府可以阶段性加杠杆,支持企业逐步去杠杆;适度加大国债和地方政府债券发行规模,是政府依法规范加杠杆的重要举措。财政部的表态让我们更加坚信5月份M2同比增速明显下降背后应该存在着企业部门融资退出和各级政府融资跟进的因素,由于各级政府融资并不计入社融,M2数据和社融数据低迷其实并不能完全指向未来货币政策可能出现进一步宽松,但是至少从短期来看会对市场预期造成正面影响,因此我们判断期债会出现一波小幅上扬。

自2016年5月26日开始至2016年6月13日的半个月时间内,由于前期我们提到的货币政策停滞,同时也由于这段时间属于宏观经济数据和金融数据发布的空窗期,国债期货一直处于窄幅震荡格局,市场并未因为5月26日央行货币政策分析小组的报告而对宏观经济数据和金融数据得出一致预期,国债期货市场明显处于“不见兔子不撒鹰”的状态下,成交情况也比较低迷,直到6月13日之后的那一周,包括物价数据、宏观经济数据和金融数据在内的数据集中公布,市场才开始出现持续上扬。不过据我们前期分析货币政策分析小组报告得出的结论,由于各级政府融资并不计入社融,M2数据和社融数据低迷其实并不能完全指向未来货币政策可能出现进一步宽松,短期内国债期货市场上扬是数据发布对于市场预期必然会造成的正面影响,但是长期来看虽然此类数据很可能得到货币政策的回应,但是毕竟这是个概率问题,不像短期国债期货上扬那样几乎必然发生,毕竟今年货币政策停滞是大趋势,因此只建议投资者以少量多单底仓搏下一阶段的货币政策。

1、宏观经济

5月份,我国出口1810.59亿美元,同比增长-4.10%,前值-2.50%;进口1310.84亿美元,同比增长-0.40%,前值-10.90%;贸易顺差499.76亿美元,前值442.66亿美元。出口方面,对美国出口增速由4月份的-9.29%下降至-11.99%,对欧盟出口增速由4月份的3.23%下降至-2.07%,对日本出口增速由4月份的-11.81%上升至-5.56%,对东南亚国家联盟出口增速由4月份的6.35%下降至3.12%。5月份贸易顺差499.76亿美元,基本符合预期,成因依然是衰退性贸易顺差,从官方制造业PMI指数的新出口指数看,虽然略有下滑,但是预计短期内出口状况依旧比较平稳,衰退性贸易顺差仍将持续存在。

1-5月份,全国固定资产投资增速9.6%,比1-4月份下滑0.9个百分点,预期增长10.5%。其中,1-5月房地产开发投资同比增长7.0%,比1-4月下降0.2个百分点;1-5月基础设施建设投资同比增长19.75%,比1-4月上升0.02个百分点;1-5月制造业投资同比增长4.6%,比1-4月下降1.4个百分点。5月份投资增速下滑非常明显,主要受制造业投资和民间投资大幅放缓影响,虽然基础设施建设投资增速维持高位,但是不足以抵消持续下滑的制造业投资增速,而房地产销售情况依然旺盛,销售增速高于开工,导致商品房待售面积增加额连续第三个月出现下降,总体看来,虽然房地产和基础设施建设投资预计仍然较为强势和稳健,但是均没有太大的空间,因此投资增速虽然预计不会出现大幅下滑的风险,但很可能再下一个台阶维持在10%以下。5月份,社会消费品零售同比增长10.0%,预期增长10.2%,前值增长10.1%。5月份消费增速略有下滑,分细项看各细分市场表现均中规中矩,汽车类以及石油及其制品类消费情况略好于上月。总体来看,消费端未出现明显的风险,但是消费最近数月以来的总体趋势让人心存忧虑。

5月份,规模以上工业增加值同比实际增长6.0%,预期增长6.0%,前值增长6.0%。投资增速对于工业增加值的拉动作用已经逐步消退,5月份工业增加值能够维持在6%已经超过了我们的预期,我们预计下一期工业增加值很可能破6向下。

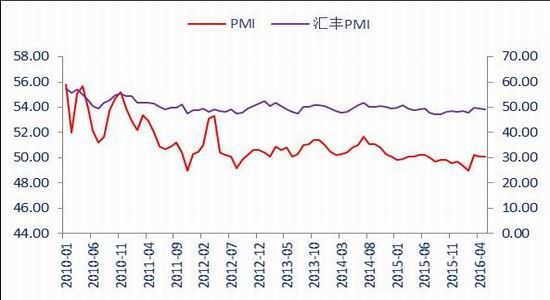

5月份中国官方制造业采购经理指数(PMI)为50.1%,和4月份持平。其中生产指数为52.3%,比4月份上升0.1个百分点;新订单指数为50.7%,比4月份下降0.3个百分点;新出口订单指数为50.0%,比4月份下降0.1个百分点;原材料库存指数为47.6%,比4月份上升0.2个百分点;产成品库存指数为46.8%,比4月份上升1.3个百分点;采购量指数为51.2%,比4月份上升0.2个百分点。5月份官方制造业PMI虽然从数字上看与上月持平,但是实际制造业运行状况不如上月。从分项数据看,拖累5月份制造业PMI的因素主要是新订单和新出口订单指数,而这两个指标恰恰是制造业PMI中最具代表性的制造业运行状况展望指数,而支持5月份制造业PMI维持上月水平的正是我们上个月提到的补库存需求,不过虽然五月份商品价格出现明显下滑,但是企业对于原材料的补库存意愿不仅远不及我们上月的预期,而且产成品库存指数回升速度远高于原材料库存指数,说明企业补库存需求或许已经完成,因此综合企业补库存的需求和新订单状况,6月份制造业PMI预计将开始出现下滑。同时,从官方大型、中型、小型企业制造业PMI指数和财新制造业PMI指数的对比来看,官方PMI指数显示出来的大型企业收缩和中小型企业扩张并未在财新制造业PMI中得以体现,两者出现矛盾也可能意味着6月份制造业状况可能出现进一步恶化。

图1:工业增加值(当月同比)增长6.0%

图2:粗钢水泥产量和发电量增速基本持平上月

资料来源:WIND资讯 银河期货研究中心

图3:固定资产投资完成额(累计同比)大降至9.6%

资料来源:WIND资讯 银河期货研究中心

图4:制造业投资拖累固定资产投资增速

图5:商品房销售数据和开工数据依然维持高位

图6:商品房待售面积连续三个月出现下滑

图7:社会消费品零售总额(当月同比)增长10%

图8:制造业整体平稳但展期不佳

资料来源:WIND资讯 银河期货研究中心

2、通货膨胀

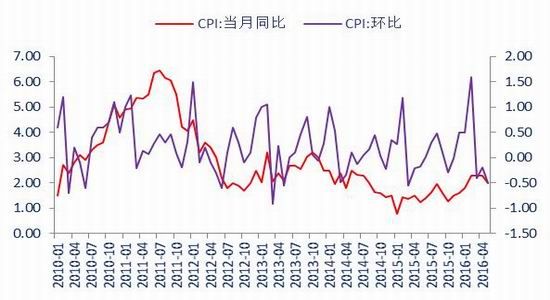

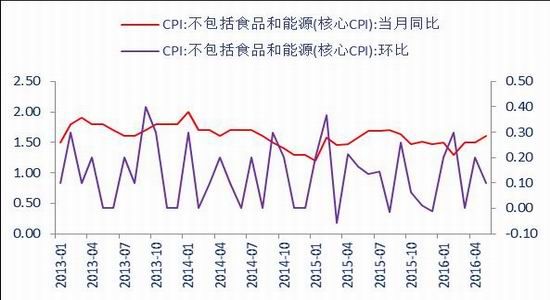

2016年5月份,CPI同比增长2%,较上月下降0.3个百分点,环比下降0.5个百分点。其中,CPI食品价格同比增长5.9%,环比下降2.7%;CPI非食品价格同比增长1.1%,环比增长0.1%。不包括食品和能源(核心CPI)同比增长1.6%,环比增长0.1%。

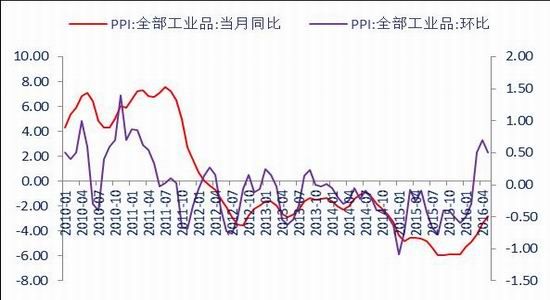

2016年5月份,PPI同比下跌2.8%,连降51个月,环比上升0.5%。

2016年5月份CPI环比下降0.5个百分点,其中CPI食品价格环比下降2.7个百分点,主要由于蔬菜价格环比暴跌21.5%,虽然猪肉价格环比出现小幅上扬,但是远远不足以抵消环比暴跌的蔬菜价格。另外,租房价格5月份继续环比小幅上扬,但是涨幅已经明显收窄,CPI非食品价格环比增长0.1%。综合来看,5月份核心CPI同比增速上升了0.1个百分点达到了1.6%,但是不清楚是否该数据本身有问题还是本期核心CPI经历了一次调整,据我们推算5月份核心CPI同比增速其实反而下降了0.1个百分比降至1.4%,但是不管怎么样,目前核心CPI数据依然平稳。

图9:蔬菜价格暴跌拉低了5月份CPI数据

图10:核心CPI虽然有疑惑但是总体平稳

图11:生猪存栏和能繁母猪存栏筑底企稳

图12:PPI环比持续改善

资料来源:WIND资讯 银河期货研究中心

2、流动性

2016年5月份新增人民币贷款9374亿元,比上月增加3732亿元,比去年同期增加864亿元(2015年由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2016年5月份新增人民币贷款9855亿元,但是此数据在银行融出资金给证金救市期间与社会融资规模中的新增人民币贷款有明显出入,我们未来仍使用老的统计口径对外公布新增人民币贷款,以求与社会融资规模相一致)。新增人民币贷款明显超出了市场预期,达到了9374亿元,其中中长期贷款占到了7106亿元,可以说含金量相当高,但是企业中长期贷款虽然转负为正,绝对值仍然偏低,居民购房需求拉动的居民中长期贷款达到了历史峰值,总体来看,经济运行状况整体不振,但居民置业需求依然旺盛。

2016年5月份社会融资规模增量为6599亿元,分别比上月和去年同期减少911亿元和5763亿元。5月份社融增量仅为6599亿元,未贴现银行承兑汇票和企业债融资的大幅下滑是主因,从目前的市场环境看,社会融资规模比新增人民币贷款能更准确地反应全社会融资状况,一旦新增人民币贷款数据和社会融资数据出现劈叉的情况,我们一般以社会融资规模数据为准来判断全社会融资状况。

5月末,广义货币(M2)余额146.17万亿元,同比增长11.80%,增速比上月低1个百分点,比去年同期高1个百分点,预期增长12.5%,上期增长12.8%。5月份营改增对于财政存款的影响已经逐渐消除,当然仍然存在一定的存量影响,本期M2同比增速大降也和所谓基数因素关系不大,本期M2同比增速大降主要由于社融数据大降导致。总体来看,宏观金融数据中虽然不乏亮点,特别是中长期新增人民币贷款数据十分闪亮,但是整体来说我们仍认为偏弱。

2016年5月央行口径人民币外汇占款下降537.02亿元,至23.73万亿元人民币,创2012年12月以来最低。这是外汇占款连续第七个月下降,降幅再次出现小幅收窄。加上3300亿左右的贸易顺差,5月份热钱流出3800亿元左右,热钱流出速度较四月份再次出现小幅回升。

图13:M2同比增长11.8%

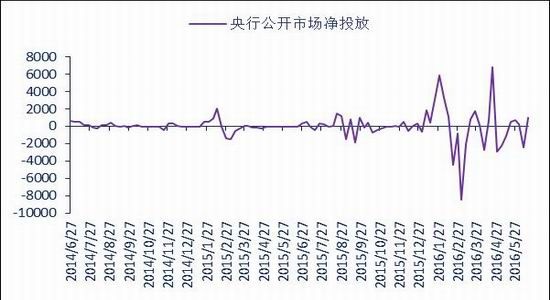

图14:临近年中央行开始通过公开市场投放短期流动性

图15:货币当局外汇占款降幅小幅收窄

图16:营改增对于财政存款的影响减弱

资料来源:WIND资讯 银河期货研究中心

二、2016年7月行情展望

正如我们一贯强调的,虽然宏观经济增速下行是影响无风险利率的最本质因素,但是由于宏观经济下行速度可控,其对于无风险利率的影响是缓释的,无法在短期内对无风险利率造成明显影响,因此真正能够在短期内推动无风险利率大幅波动的因素其实是货币政策。五月份宏观经济数据和金融数据已经尘埃落定,不管是从投资、消费、工业、制造业数据还是社融、M2数据来看,都可能对货币政策施加进一步宽松的压力,但是毕竟今年货币政策停滞是年初在两会上定过调的,刚过了没几个月就转向是否现实是一个问题。另外,财政部有关负责人也曾经就政府债务问题表示,2015年地方政府债务率为89.2%,低于国际通行警戒值,地方债风险总体可控,总体来看政府债务仍有一定举债空间,因此财政政策也并不是完全没有空间,只是一味依赖财政政策会使其未来可以腾挪的空间越来越小。

综上所述,我们可以得出两个结论,一是货币政策和财政政策正在被逼向墙角,当货币政策和财政政策的腾挪空间越来越堪忧的时候,人民币贬值就很可能成为央行从墙角突围的重要手段。二是虽然货币政策停滞是年初在两会上定过调的,现在来看央行也表现地很有定力,央行也在近期发布的2015年年报中特意强调了保持政策的连续性和稳定性,但这并不是说央行不可以对货币政策向着宽松方向进行微调。像5月26号做的那样针对特定环境进行短期波段交易自然风险收益比较高,但是全年这样的机会毕竟不会频繁出现,投资者也可以保留少量多单仓位搏下一步央行对货币政策向着宽松方向进行微调,以防错过建仓时机。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。