1.观点:

全球及国内糖市基本面都已经出现转折,总体趋势向好。印度乃食糖产需大国,该国减产和提高出口关税刺激国际糖价。国内基本面继续向好,后期关注国家抛储和原糖走势的影响。

2.关键因素:

1)印度因严重干旱导致本榨季食糖大幅减产。为抑制国内糖价不断上涨,印度政府已征收20%的食糖出口关税,以确保国内供应充足。

2)我国本榨季产量大幅减产,预计下榨季产量依然维持低位。如果进口量不大幅增加,将进入实质性去库存阶段。

3)外糖大幅上涨以后,已使配额外进口糖无利可图,今年以来我国食糖进口量已同比大幅下降。

3.操作建议:

建议中长线多单持有。场外可在5800-6000元/吨分批逐步逢低买入做多SR1701,有效跌破4800元/吨止损,目标6300-6500元/吨。短线可参考5800元/吨支撑和止损滚动做多SR1701。

4.重要监测点:

1)目前已经进入季节性销售旺季。预计新榨季开榨之前,国家抛储的概率较大。

2)原糖走势。6月中下旬原糖价格已经出现回落。

5.风险因子:

1)国家抛储会令国内糖价承压。

2)原糖后期走势会影响国内糖价。

3)目前已入夏季消费旺季,消费能否有效启动影响糖价上涨力度。

一、

行情回顾

2016年二季度白糖期货指数震荡盘升,截至6月24日收盘时当季上涨271点或4.85%,收于5858元/吨,季K线为一根带较短上下影线的阳线,连续六个季度收盘价站在5季度线之上,向上趋势非常良好。请参看图1。

图1:白糖期货指数季线图

数据来源:通达信 华联期货研究所

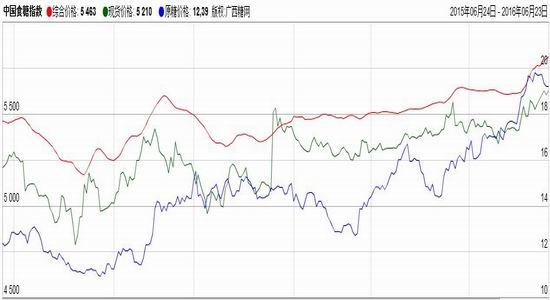

图2:广西糖网中国食糖指数图

数据来源:广西糖网 华联期货研究所

现货方面, 二季度我国白糖现货价格也呈现震荡上行的走势。根据广西糖网现货价格指数,截至6月24日,当季上涨了250元/吨,涨幅4.65%,收于5630元/吨。请参看图2绿色线。

外盘方面,根据广西糖网的原糖价格指数,原糖价格则呈现强势上攻的势头,走势明显比国内强势。截至6月24日,当季上涨0.37美分/磅,涨幅为23.87%,收于19.20美分/磅。请参看图2蓝色线。

二、基本面分析

2.1供给端

国际市场

自2013年起,全球糖市步入减产周期,供需过剩幅度逐步收窄直至面临短缺。前几年食糖价格持续低迷使得全球主要产糖国增产动力不足,导致国际糖产量连续下行,至2015/16年度已经开始出现短缺。根据6月16日顾问公司Datagro的最新预测,在经历了五年的供应过剩后,2015/16年度全球糖市将转为短缺621万吨。该机构预测2016/17年度全球糖市供应缺口将进一步扩大至710万吨,带动国际糖价持续上涨。据Datagro预估,2014/15年度全球糖市供应过剩368万吨。该机构表示,供应短缺的预估将使巴西糖业恢复投资。巴西是全球最大的糖生产国和出口国,该国此前经历的严重危机和高额债务,导致许多公司破产。而此前国际糖业组织(ISO)在其最新的季度报告中上调2015/16年度全球糖供应短缺预估至665万吨。该机构预估2016/17年度全球糖供应短缺380万吨,因消费量增加且全球第二大糖生产国印度产量预期下降。ISO预计本榨季全球糖产量下滑1.75%,至1.6391亿吨;消费量预计降低1%,至1.7056亿吨。2016/17全球糖供应短缺预期较2015/16年度缩窄,因欧洲、巴西及泰国糖产量预期将增加。各主产国基本情况如下:

巴西:根据6月初法国兴业银行分析师最新预估,巴西2016/17榨季糖产量增加11.5%,触及3,900万吨,其中3,450万吨来自中南部甘蔗种植带。该行预估区间介于3,700-4,100万吨。此前巴西咨询机构Datagro发表的报告,维持其对巴西2016/17年度糖产量在3,810万吨的预估,且中南部地区糖产量达到3,520万吨的纪录高位。而著名咨询机构Platts Kingsman在5月15日发表报告预计巴西当前年度糖产量为3,640万吨,甘蔗压榨量为6.38亿吨,因糖厂将更多甘蔗用于产糖,而不是乙醇,导致糖产量预估高于此前预计的3,510万吨,根据巴西政府官方数据,这亦可能创纪录高位水平。

印度:印度2014/15年度食糖产量为2803万吨,据分析2015/16榨季(10月至次年9月)印度国内糖产量或同比下滑11%,2016/17榨季糖产量也将继续下滑。印度评级机构ICRA表示:“虽然目前根据甘蔗种植园及雨季的预期来作出2016/17年糖产量预估还为时过早,但预计2016/17年糖产量料下滑4%-8%,至2,300-2,400万吨。”2014/15榨季印度食糖期末库存为900万吨左右,糖产量下滑,加上出口增长,可能导致期末库存达到约760万吨,同比大幅下滑20%。印度国内消费每年保持3-4%的增长速度,未来印度经济增长较快,带动消费需求增加,加之印度食糖减产开始,2016/17榨季印度期末库存在400-500万吨左右。2014/15榨季印度食糖产量达到高点,印度糖价整体处于下行阶段,产量充足,库存压力较大,但2015年8月起因预期印度食糖产量下降,印度国内食糖价格不断上涨,2016年5月印度食糖价格37102.3卢比/吨,环比上涨3.81%,同比上涨30.6%,较最低点2015年7月价格上涨40.6%。为抑制国内糖价不断上涨,印度政府已征收20%的食糖出口关税,以确保国内供应充足。

泰国:5月18日,MSM Trading公司的糖贸易部门负责人在纽约参与糖业会议时表示,预计泰国2015/16年度糖产量为977万吨,2016/17年度为960万吨。

欧洲:4月24日,分析机构F.O.Licht预计2015/16年度欧洲的食糖产量为2,570万吨,同时预计欧洲2016/17年度糖产量在2,880万吨。

国内市场

产量:仍将低位运行

根据布瑞克农业咨询2016年6月的中国食糖供需平衡表,该机构预估我国2015/16年度的产量为850万吨,预估2016/17年度我国食糖产量为860万吨。该机构分析认为,2015/16年度产量大幅下降的主要原因是本榨季甘蔗遭遇不利天气影响,出糖率明显下降。而下年度由于种植效益低下,种植面积持续减少,加上天气和超龄宿根的不利影响,预计国内产量依然保持低位。而根据福四通发布的分析报告,该机构预计我国2015/16年度产量为860万吨,预计2016/17年度糖产量为960万吨。

进口量:进口量同比明显减少

据海关数据显示,今年5月我国进口食糖14万吨,同比下降38万吨,降幅为73.1%。2016年1月至5月,中国进口食糖约为97.1万吨,同比減少109.9万吨,降幅为53.1%。2015/16榨季截至5月底中国进口食糖约为209.2万吨,同比減少106.1万吨,降幅为33.7%。从以上数据看,今年以来我国食糖进口量同比是明显减少的。根据布瑞克2016年6月中国食糖供需平衡表,该机构预计2015/16年度我国将进口400万吨,预计2016/17年度进口量为360万吨。也呈下降趋势。

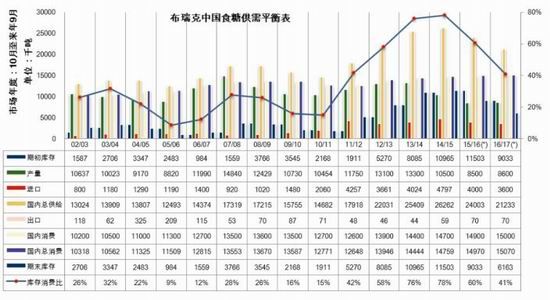

期末库存:逐步下降

根据布瑞克2016年6月中国食糖供需平衡表,该机构预计2015/16我国食糖期末库存为903 万吨,库存消费比60%;

2016/17年度期末库存展望为616万吨,库存消费比41%。参看图3。

图3:中国食糖供需平衡表(单位:千吨)

数据来源:布瑞克 华联期货研究所

图4:巴西糖进口加工估算价

数据来源:广西糖网 华联期货研究所

2.2 需求端

国际市场

尽管全球糖消费较为分散,但以印度和中国为主的亚洲国家渐成糖消费的主力军。根据ISO2016年二季度报告,该机构预计2015/16年度全球食糖消费总量将达到1.72 亿吨,同比增长1.8%。印度、中国为消费大国,但人均消费量偏低,未来仍有较大的消费增长空间。预计2015/16年度中国消费增长2.22%,印度增长1.62%,巴西减少0.82%,美国增长0.24%。预计整个亚洲地区消费占比约35%。产品结构上,饮料和糖果是最主要的糖类食品,其消费占比分别为24%和23%,且近10年来,消费结构基本稳定。数据表明,自1960 年以来,中印两国糖消费的占比不断提升,分别由1960年的2.18%和5.69%上升到2015年的10.23%和15.84%。而同期美国的糖消费占比则由21.74%下降到6.38%。同时,以中印为主的亚洲国家人均糖消费量仍低于全球平均水平,在经济和人口增长的双重因素驱动下,消费仍有较大提升空间。基于此,以中印两国为代表的亚洲国家将成为未来带动全球糖消费增长的主要动力。

据经济合作与发展组织(OECD)预测,全球糖消费量会在2020年突破2亿吨,至2023年,消费总量达2.1亿吨,较2014 年复合增长率为1.8%,与之前60年2.7%的增长速度相比有所下降。世界人均食糖消费水平小幅提升,2023 年将达到26 公斤/年。预计全球糖需求量在未来10年内保持增长态势,但增速会逐渐放缓至1.9%。据全球糖业协会预测,到2020年,全球60%的糖消费将来自亚洲国家,其中,印度和中国合计占比约30%。OECD 数据显示,中国和印度的糖消费增速在1%~2%,而欧美地区国家糖消费的增速均不到1%,甚至出现负增长,由此可见,全球糖需求的增长主要来自亚洲国家。

国内市场

消费量:总体低迷,小幅增加

2015年我国食品和饮料行业不景气,部分企业产品产销量均同比下滑,整体消费增速放缓。2016年以来,食糖消费也并未出现明显好转,但新配方饮料及食品预示新的增长点。未来国内食糖消费将要面临来自天气、消费习惯和替代品等方面更加严峻的挑战,因而预计我国食糖消费增速有限。从销售数据看,截至2016年5月底,本制糖期全国累计销售食糖465.52万吨(上制糖期同期销售食糖617.49万吨),累计销糖率53.51%(上制糖期同期58.69%),其中,销售甘蔗糖407.93万吨(上制糖期同期575.64万吨),销糖率51.97%(上制糖期同期58.83%),销售甜菜糖57.59万吨(上制糖期同期41.85万吨),销糖率67.77%(上制糖期同期56.72%)。以上数据说明今年以来我国食糖消费总体还是比较低迷。根据布瑞克预计,我国2015/16年度食糖消费量为1490万吨,2016/17年度消费量为1500万吨。

出口量:很少

根据布瑞克2016年6月中国食糖供需平衡表,其预计我国2015/16年度和2016/17年度食糖出口量都为7万吨。出口量是很少的。

2.3行业政策等其他方面

配额外原糖进口加工完税价已明显高于国内各地现货价格,进口压力减少

2014年10月末,我国商务部海关总署发文决定将配额外食糖进口纳入自动进口许可管理,自2014年11月1日起执行,自动进口许可制度是指在任何情况下对申请一律予以批转签发的进口许可制度,任何个人、公司、机构只要满足进口成员的法律要求,均有资格进行申请,并获得许可证。国家在为维护国内的糖业秩序,在必要的时候可临时禁止进口或进行进口数量限制。我国限制配额外食糖进口以后,国内外食糖价格走势背离严重,特别是2015年上半年,在外糖不断走低的情况下,内糖不断上涨,导致进口利润不断大幅攀升。进入8月份以后,由于原糖大幅反弹致使我国进口成本增加,进口利润有所降低,但是绝对数额依然非常可观。

进入2016年以后,情况变化比较快。1、2月份由于外糖快速调整,而国内糖价保持相对坚挺,导致进口利润重新大幅回升。不过2月底开始,外糖快速反弹并连创反弹新高,导致原糖进口利润不断下滑直至亏损。截至6月22日,配额内巴西进口加工糖估算价已上升到4753元/吨,与当日日照现货价格价差已下降到1157元/吨,与柳糖现货价价差下降到852元/吨,与郑糖期价价差下降到1040元/吨。去年最高时巴西进口糖估算价与日照现货价差一度将近3000元/吨。截至6月22日,配额外巴西进口加工糖估算价为6093元/吨,与日照现货价差下降至-183元/吨,与柳州现货价差下降到-488元/吨。配额外进口糖已经出现亏损。这是近几个月我国食糖进口大幅减少的主要原因。请参考图4。

国内制糖成本不断上升

中国国内食糖包括国产、配额内进口、配额外进口三个来源,其中国产糖主要为白砂糖,进口糖为原糖。对于进口糖我国实行配额管理,目前配额为194.5万吨,配额内关税为15%,配额外50%。由于三类糖生产成本差别较大,因此我们对其分别进项测算。

国内制糖为一步制糖法,即由糖料直接加工成白砂糖而非原糖,制糖成本主要包括糖料蔗成本、运输费用、加工成本、糖企管理、销售、财务费用和应交税金,其中与糖料成本直接相关的甘蔗收购价格由各省级政府指定首次收购价及与标准糖价联动的二次结算价。糖料蔗成本占制糖成本的60%-70%,我国甘蔗成本高出巴西、印度、泰国70%以上,从而造成我国糖企制糖成本居高不下,亩产低及机械化程度低是我国甘蔗成本高的主要原因。根据各地甘蔗收购价格、出糖率等数据测算, 2015/16年度广西、云南制糖成本分别为5298和5229元/吨。也有机构测算认为2015/16年度广西制糖成本为5700元/吨左右。不过无论哪个结果,都说明我国制糖成本高企是不争的事实。

替代分析——淀粉糖的部分替代抑制食糖需求增速

虽然玉米及淀粉价格持续下跌,淀粉糖中对白糖替代性最大的果葡糖浆与白糖价格扩大,但淀粉糖企业整体开机率不高,销售价格多受下游食品饮料厂家影响被动下调价格,利润水平有限。在国内消费方面,除非下游食品饮料企业主动更改配方,否则淀粉糖企业并无主动增加产量的动能。从下游消费结构看,果糖仅在饮料领域对白糖形成了明显替代,特别是碳酸饮料,若出现果糖替代白糖,最有可能出现在碳酸饮料领域,估计最大替代为白糖消费24%左右(饮料占比)。未来需关注下游配方的修改,目前看尚难以出现大面积替代。

今年4月底,我国东北地区F55主流出厂价格在2500-2550元/吨;华北地区报价也在2500-2550元/吨;华东江浙地区主流出厂价格在2600-2700元/吨,最低出现2550元/吨;山东地区报价稍低,在2400-2500元/吨附近;华南地区主流出厂价在2650-2700元/吨,价格较3月末整体下调120元/吨不等。整体看4月工厂产能利用率有所下降,出货情况尚可,主要供应固定客户,库存压力不大。今年气温偏低,饮料消费不佳,果葡需求受到限制。随着气温升高,需求回升,5月份及未来几个月走量情况会有所好转。由于4月份果葡糖浆价格下跌,白砂糖/果葡(F55)比价已达到2.15-2.16,因平衡比价在1.35附近,因而比价已经进入高水位区,替代优势非常明显,如果这种情况持续,不排除替代白糖比例会快速增加,促使果葡糖浆企业产能利用率增加。

甘蔗价格目标改革管理展望

今年4月28日昆明糖会上,国家有关部门领导对此进行了谈话。农业部种植司杜建斌处长分析了糖料种植形势,其中重点在于“糖料的目标价格管理建议已经提交,希望能够得到反馈”。国家发改委价格司王胜明处长谈了目标价格管理,一是“三年试点期间食糖也积极努力想纳入试点范围,目前也在对试点情况进行总结评估,争取年底之前有个说法”;二是“食糖调控必须有全产业视角,目前处于农民微利保本状态,企业又连亏三年,这不是特别健康的状况,如何破解肯定是从生产端入手,至于是采用直接补贴还是其他方式,可以再探讨研究”。

三、结论及操作策略

由以上分析可知,国内外糖市的基本面是非常确定的。全球糖市今年将结束连续5年的过剩进入短缺阶段,预计下榨季继续短缺。国内产量也连续第二年减产,预计下榨季产量也仍将保持低位。今年开始我国将有望进入实质性去库存阶段。由此判断国际国内糖市基本面都已经出现转折,总体趋势向好。

因印度、泰国等国去年以来严重干旱,造成它们本榨季食糖产量明显减少。预计全球明年食糖继续出现短缺,导致国际糖价一路上涨。当前配额外进口糖加工完税价已经高于我国各地现货价格,从而使我国进口压力减轻。于此同时,当前我国已经进入季节性夏季消费旺季,食糖市场趋势向好。不过后期也要关注国家可能抛储和国际糖价走势的影响。

操作策略上,建议中长线多单持有。场外可在5800-6000元/吨分批逐步逢低买入做多SR1701,有效跌破4800元/吨止损,目标6300-6500元/吨。短线可参考5800元/吨支撑和止损滚动做多SR1701。

图5:郑糖指数长期趋势图

数据来源:通达信 华联期货研究所

图6:郑糖1701合约长期趋势图

数据来源:博易大师 华联期货研究所

华联期货 黄忠夏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。