1.国际市场动态

本周,国际市场大豆价格呈现明显的下行趋势,国内外大宗商品市场最大的焦点就是周五英国脱欧公投落下帷幕,英镑创史上最大暴跌行情并触及1985年以来最低,全球股市纷纷跳水,大宗农产品也未能幸免,周五美豆期价下跌1.4%至6月1日以来最低,在加上南美减产题材暂时告一段落以及美国种植带天气改善等因素共同拖累,本周美豆主力合约集中跌幅达到5.6%。虽然市场认为,英国脱欧是宏观经济中的巨大变化,或将改变许多投机基金对于美元及商品市场持仓的看法,全球外汇、贵金属、大宗以及债券等诸多市场联动,业内人士预期市场仍需时间消化该事件影响,大宗商品也将波动更为剧烈。但市场在恐慌之后还要回到原先轨道,而国际大豆市场也将回归到对6月末USDA报告、美豆强劲需求预期以及美国中西部天气前景的基本面关注上来。

美国方面,美国政府的26.5亿美元运营贷款项目的资金已经接近耗尽,因为现金紧张的农户和谨慎从事的银行竞相提高资金储备,以便熬过美国农业十多年来最严重的下滑期。美国农业部官员称,美国农业部农产服务局为直接贷款或担保金提供的资金将在6月底耗磬,这距离10月1日开始的下一年度项目还有三个月时间。这是连续第二年贷款资金在财政年度尚未结束就消耗一空,也是信贷紧缩的最新迹象。商业银行限制向农户投放贷款,而粮价下跌已经令农户苦不堪言。尽管近来农产品价格出现反弹,也没有能够让贷款需求降温。

美国农业部公布的出口检验数据显示,截至6月16日当周,美豆出口检验量为31.5万吨,高于市场预期的10-20万吨。迄今为止,2015/16年度美国大豆出口检验总量为4398.2万吨,比上年同期的4759万吨低了7.6%,上周是同比减少7.9%,两周前是同比减少7.8%。显示出美豆出口需求持续强劲。美国农业部公布的周度出口销售报告显示,截至6月16日当周,美国2015/16年度大豆净销售量为66万吨,比上周低了19%,同时低于市场预估的区间下沿,但比4周均值高出13%。美国农业部将于下周四公布种植面积报告,分析师预估均值显示,美国2016年大豆种植面积料为8383.4万英亩,USDA3月报告为8223.6万英亩。截至6月1日,美豆库存为8.29亿蒲式耳,这将是2007年以来同期库存最高水平。

天气方面,美国农业部作物生长周报显示,截至6月19日当周,大豆出苗率为89%,高于上年同期的81%以及5年均值的84%,美豆生长优良率为73%,虽然较前一周的74%下滑了1个百分点,仍旧高于上年同期的65%。显示出美国中西部种植带天气状况整体有利于大豆初期生长。根据最新天气预报显示,继上周末强降雨之后,本周多数产区将迎来更多降水,但部分地区仍将再次面临高温天气。总体而言,当前天气炒作实际上是针对美国新豆的库存是否会下降的问题。美国主产区整体晴朗,仅肯塔基、田纳西一带至内布拉斯加东部有小雨。平原地区在之前的小幅降温后温度回升,北至内布拉斯加,南至德克萨斯的范围内多地高温再次回到38度以上,依然干热的天气继续导致墒情下降,威胁作物生长。大湖区大面积降温,高温下降5度左右,跌破30度,较常年略低,较常年略低的温度可能会一定程度的影响玉米及大豆生长。从当前的气象预报来看,未来15天中西部地区的平均降雨量只有正常的50%或更低,但气温不会非常高。目前的预报并没有发布大规模的高温预报,但持续干热已经令整个大平原地区墒情下降严重,夏季作物长势将受到考验,需要重点关注衣阿华、伊利诺伊中西部以及密苏里,过去一个月降水总量偏少,仅为过去20多年历史同期均值的10-30%。因此,虽然短期天气炒作暂时停歇,但在天气市的炒作阶段,未来天气方面的任何风吹草动都可能成为推动美豆期价再度上涨的推手,因此天气变化仍将是市场关注的焦点。据美国政府周四发布的干旱监测周报显示,过去一周美国干旱面积继续显著提高。截至6月21日的7天里,从加州南部、美国西南部一直到美国平原以及东南部内陆地区的天气炎热。但是西北部地区气温低于正常。从中西部北部到东南部诸州出现间歇降雨,局部出现大雨。尽管局部出现大雨以及雷阵雨天气,落基山脉以东的许多地区干旱持续或者出现扩张。在美国中西部以及俄亥俄河谷下游地区,尽管周度降雨量达到1-4英寸,但是降雨大部分错过了需要降雨的地区。所以异常干燥和中度干旱地区的天气依然温暖干燥。不过,印第安纳中部、伊利诺伊北部、威斯康星以及明尼苏达

的局部降雨有助于减少这些地区的D0或D1面积。与之相反,在衣阿华南部和密苏里东北部地区,过去60天的降雨匮乏,只有正常水平的40-60%,导致这些地区出现中度干旱。土壤表层墒情继续下滑,特别是该地区的南部和东部。截至6月19日,密苏里表层土壤墒情短缺到非常短缺的比例为54%,密歇根的比例为47%,伊利诺伊、印第安纳以及俄亥俄的这一比例达到30%或者更高。

南美方面,巴西20年来最严重的信贷危机迫使负债累累的谷物种植户、食糖加工商以及咖啡种植户减少投资,意味着巴西这个全球头号农产品出口国可能错过全球商品价格反弹带来的机遇。由于巴西出现80年来最严重的经济衰退,在违约及破产浪潮中遭受重创的银行业缩紧信贷,今年4月份的贷款增幅降至17年来的最低水平。过去几年农户抑制通过大量贷款来实现快速扩张,但是现在的贷款紧缩令农户深受其害。巴西政府官员周三表示,政府将通过削减税收以及取消某些关键产品的进口控制等措施来缓解产量减少带来的影响。巴西农业部长在巴西利亚召开的记者会上表示,这些举措包括上调玉米最低价,以及免除自中国和墨西哥的大豆进口限制。

阿根廷布宜诺斯艾利斯谷物交易所发布的周度报告显示,截至6月16日当周,阿根廷2015/16年度大豆收获进度为91.4%,比一周前提高了4.7个百分点,但是仍然较去年同期的收获进度低了7个百分点。目前全国已经收获的大豆面积为1687万公顷,单产为每公顷3.1吨,已经收获的产量为5225万吨。

持仓方面,CFTC发布的持仓报告显示,投机基金在大豆期货和期权市场上小幅减持净多单。截至6月21日的一周,投机基金在CBOT大豆期货以及期权部位持有净多单200789手,比上周的207088手减少6299手。目前基金持有大豆期货和期权的多单205909手,上周为214563手,持有空单5120手,上周是7475手。大豆期货期权空盘量为1282136手,上周是1302943手。

油脂市场方面,一方面马来西亚政府表示,生物柴油计划推迟至7月执行,延缓了棕榈油的国内消费预期;另一方面马来西亚政府表示,7月份毛棕榈油出口关税将会上调至6%,这将进一步加重市场棕榈油出口需求的担忧情绪。而第三方船运调查机构ITS和SGS公布的数据显示,6月份1-20日,马来西亚棕榈油出口量为71.1-71.7万吨,环比下降8.7-10.2%,其中印度的进口量环比下滑63.5%。更加重市场对于斋月节过后市场需求下滑的预期。这对马来西亚棕榈油期价构成持续压力,对国内棕榈油期价形成连带性影响。下周第三方船运调查机构将会公布6月份马来西亚棕榈油的出口数据,市场预期6月份马来西亚棕榈油出口量将出现明显下降。

2.国内产业链动态

上游市场:据中国海关总署发布的月度统计数据显示,2016年5月份中国进口大豆766.41万吨,同比增长25.1%。今年5月份中国从美国进口大豆55.22万吨,同比减少11.41%。从巴西进口大豆701.66万吨,同比增长29.31%。从加拿大进口大豆1.4万吨,同比增长1575.6%。从阿根廷进口大豆6.4万吨,同比减少6.42%,从俄罗斯进口1.7万吨,同比增长119.58%。

目前国内多数油厂6月份豆粕合同预售完毕,现阶段豆粕库存甚至处于紧张状态,执行合同为主且限量提货,也对现货行情起到支撑。另一方面一部分油厂继续争取出口订单,则进一步支撑豆粕消耗量保持增长态势。不过6月中旬以来,国内部分油厂开机率受到大豆卸货等因素而有所放慢,因而虽然终端提货节奏有所放慢,主流油厂豆粕库存还是呈现缓慢下降态势。另外,近阶段国内杂粕价格涨幅超过豆粕,造成部分厂商囤货,因而更加剧了市场无货可买的现象,因而一定程度上也继续推高了豆粕的社会使用量。截至6月17日,沿海主流油厂豆粕库存总量为57.81万吨,环比下降17.4%,同比更是达到55.34%。

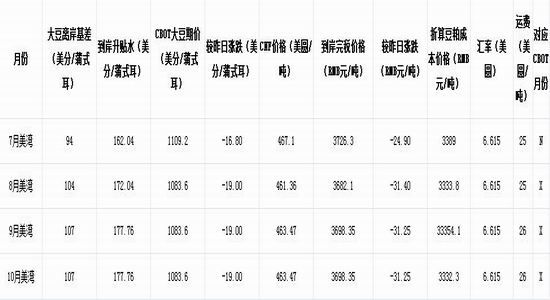

图1:美国进口大豆完税成本

数据来源:汇易网 宝城期货金融研究所

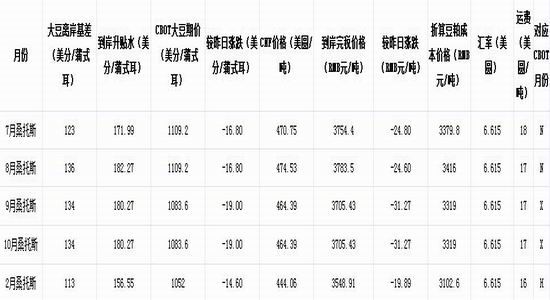

图2:巴西进口大豆完税成本

数据来源:汇易网 宝城期货金融研究所

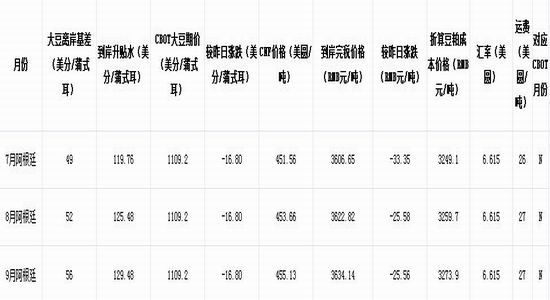

图3:阿根廷进口大豆完税成本

数据来源:汇易网 宝城期货金融研究所

从当前的进口成本来看,截至6月27日,7-10月船期的美湾大豆进口到岸完税成本价格为3682-3726元/吨。7-10月份巴西桑托斯大豆进口完税成本3705-3783元/吨,较前一周小幅下跌7-20元/吨。7-9月份阿根廷大豆进口完税成本3606-3624元/吨,较前一周上涨9-26元/吨。从进口成本来看,本周阿根廷大豆价格上涨幅度明显缩小,巴西大豆价格小幅下跌。具体月份来看,7月份阿根廷大豆较巴西大豆便宜148元/吨,7月份美湾大豆较巴西大豆便宜28元/吨,可见7月份船期巴西大豆价格最贵,其次是美湾,价格最便宜的是阿根廷;8月份美湾大豆较巴西大豆价格便宜101元/吨,8月份阿根廷大豆较巴西大豆便宜161元/吨,可见阿根廷大豆仍旧是最便宜的,其次是美湾大豆,而巴西大豆价格最贵;9月份阿根廷大豆较巴西大豆便宜71元/吨,9月份美湾大豆较巴西大豆价格便宜7元/吨,可见9月份船期阿根廷大豆最便宜,巴西大豆价格最贵。可见7-9月份船期,阿根廷大豆价格最具有优势,其次是美湾地区,而巴西大豆价格最贵。这令美豆出口周期提前的可能性大大增加,有望从往年南美大豆强势出口的传统月份中分一杯羹。

图4:进口大豆港口库存

数据来源:wind 宝城期货金融研究所

而从国内大豆港口库存水平来看,截至6月27日,国内港口大豆库存为683.3万吨,较上周小幅增加9.4万吨。目前本月到港819.5万吨,本月预计到港大豆数量为822.9万吨。截至6月24日,沿海主流油厂的进口大豆压榨利润为468-635元/吨,在油厂压榨利润良好的背景下,支撑油厂开工率的进一步上升,缓解港口大豆的库存压力。

下游市场:本周以来,国内各地屠宰场普遍出现压价收购,导致猪价短时间内大幅下挫,本周部分地区已经冲回下跌前的水平,但多数地区依然维持弱势震荡的格局,目前全国生猪均价为20.03元/公斤,较上周下跌0.22元/公斤。

受到夏季优质玉米短缺和政府控盘继续拉高玉米均价。猪粮比价跌至10.2:1,目前生猪养殖头均盈利为923.3元,较上一周下跌20元/头。从往年的历史规律来看,7-8月份国内生猪的出栏量或再度出现下降趋势,6月的集中性出栏已然透支了一部分三季度市场的供应,一旦猪肉供应缺口显现,猪价或将重拾涨势,而目前的猪市短期波动也并不会改变养殖户较好的盈利水平。

3.期货盘面分析

图5:豆粕1609合约日线走势图

图6:菜粕1609合约日线走势图

本周,农产品市场中粕类表现为高位强势整理,农产品市场中豆粕在强势盘整的过程中重心略有下移,连续第二周冲高回落,最低下探至3170一线,形态上刚好回补了前期跳空缺口的位置。持仓量较前一周减仓24.2万手,资金呈

现流出迹象。菜粕同样出现强势盘整的特征,最低下探至2600一线,表现较豆粕略偏强,持仓量仅小幅减仓1.2万手。受到菜粕表现强势的影响,豆粕-菜粕价差自上周的高位680点附近缩窄至545点,显示出豆粕受到国际市场的影响更大。而本周在豆粕期货强势调整的过程中,豆粕现货价格表现出明显的抗跌性,这也对豆粕期价形成有力支撑,目前来看,粕类市场仍处于上行通道之中,短期调整并未改变上行格局,操作上不可以轻易猜顶,仍需密切关注资金的动向,一旦资金再度回流,短期调整结束后,仍将有望重拾升势。同时需要关注天气市炒作的节奏。

图7:豆油1609合约日K线走势图

图8:棕榈油1609合约日K线走势图

本周油脂市场走势来看,整体颓势不改,豆油1609虽然周二周三两日出现连续反弹,但周五的大幅下滑回吐了前几个交易日的全部涨幅,持仓量较上一周减仓3.8万手;棕榈油围绕5000整数关口展开拉锯战,整体疲态尽显,但与豆油有所不同的是棕榈油呈现增仓下行的局面,显示出市场的悲观预期。整体来看,农产品市场不可避免的受到国际金融市场的动荡影响,同时仍旧受到资金面的扰动影响。目前市场的焦点仍旧集中在粕类市场,在粕类市场仍处于上行通道的背景之下,油脂市场仍旧处于明显的弱势。而在马来西亚棕榈油期价持续下跌的拖累之下,国际棕榈油基本面的转弱也对国内棕榈油期价形成明显的方向指引,整体来看,油脂市场在短暂反弹之后重回下行通道,而寄希望于豆油在豆类市场强势的带动下对油脂市场起到带动作用,也随着豆类市场的强势调整而偃旗息鼓,油脂市场的整体弱势格局仍将延续。油脂市场内部来看,豆油受到豆类市场的炒作节奏影响,表现仍将处于相对强势,棕榈油期价则受到国内外基本面弱势的影响表现为领跌,豆棕价差已经走阔至904点,考虑到豆油和棕榈油基本面的差异性,未来豆棕价差仍存在进一步走阔的基础。

宝城期货 毕慧

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。