一、期现货表现

现货方面,本周山西地区焦炭市场继续下调30-60元,河钢自24日下调焦炭采购价格30元,津西连续两次下调焦炭30元,累计降60元。根据走访企业了解到,山西地区焦化企业大部分都有1-2天的库存,虽企业出货比较顺畅,但整体话语权恢复正常。从山西省统计局数据来看,5月份山西原煤产量6325万吨,虽同比继续保持负增长,但环比增长8.7%,表明整合矿有复产迹象。焦钢企业的博弈转移到焦企与煤企之间的博弈,煤价暂时的强支撑使得焦企原料采购节奏放缓,焦煤价格有下行压力,从海关数据上来看,5月份进口焦煤442万吨,环比下降17.7%。

二、宏观与行业因素

据易居研究院统计,5月份4个一线城市新建商品住宅成交面积为342万平方米,环比增长9.2%,同比减少10.9%。5月份交易出现上升,说明政策预期和市场的真实反应略有差异。

今日重点关注:中国1-5月零售销售年率。中国1-5月城镇固定资产投资年率。

三、供需格局

本周受唐山地区高炉焖炉政策结束影响,开工率回升4.14%至79.42%,但比焖炉前仍低0.83%,整体仍是下降趋势。唐山地区不少钢厂借焖炉时段进行例行检修维护,故有部分高炉暂未能恢复,其余地区相对较为平稳。受益于近期价格回稳,钢材库存绝对量低,下游需求淡季不淡等多方影响,钢厂检修意愿降低,主要仍以配矿调整铁水产量为主,故近期几无钢厂有检修计划,而前期检修结束恢复生产的高炉陆续增加,预计短期高炉开工率将小幅回升,但因复产均以小高炉为主,影响铁水产量有限。

四、总结与操作建议

2016年处于厄尔尼诺转拉尼娜的年份,南北方夏季雨水都将较往年同期偏多。在这种情况之下,钢材需求将处在持续偏弱的趋势当中,钢材利润受到挤压,将使得原料端压力不断上升。17日当周,双焦在期现货市场均偏弱运行。期盘双焦偏弱震荡,运行于布林中轨之下,且量能缺乏。美联储宣布本月暂不加息,有色金属涨势带动之下黑色品种略有反弹,但产业链自身基本面状况难有改观。基本面,近期钢坯价格维持在1850元/吨,下游需求有限,商家心态偏弱。且临近年中银行集中回款,钢材市场以积极出货为主。在此之下,原料端需求疲弱,价格承压。操作上,中期维持偏空思路,以轻仓日内操作为主。

焦煤、焦炭期货盘面情况

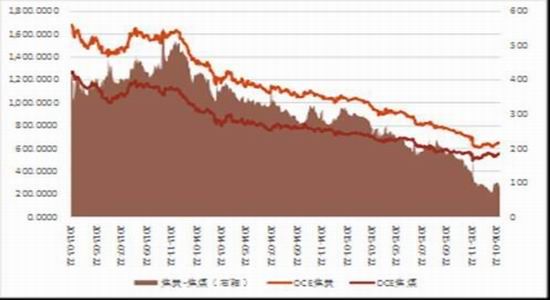

图1焦炭焦煤期货走势及价差

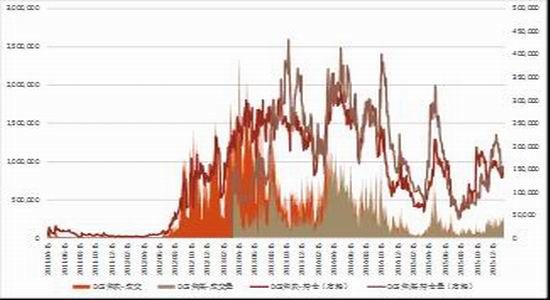

图2焦炭焦煤主力量能变化

图3焦炭主力机构多空对比 图4焦煤主力机构多空对比

基差与近远月价差情况

图5基差(BOCE渤商所现货-DCE焦炭主力收盘)

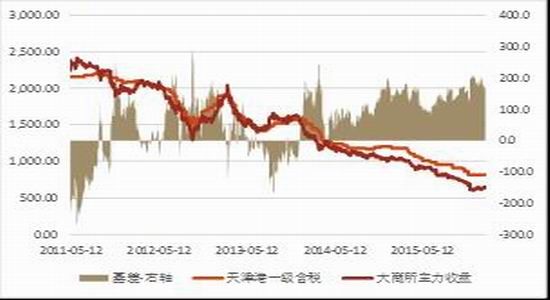

图6基差(天津港一级焦含税-大商所焦炭主力收盘)

图7基差(京唐港澳产主焦煤-大商所主力收盘)

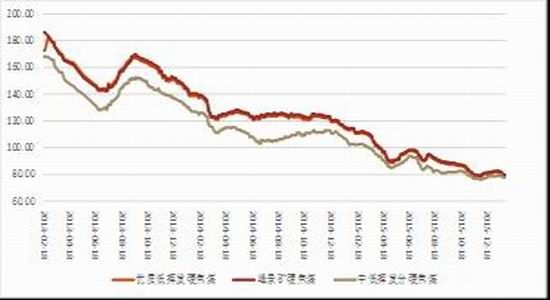

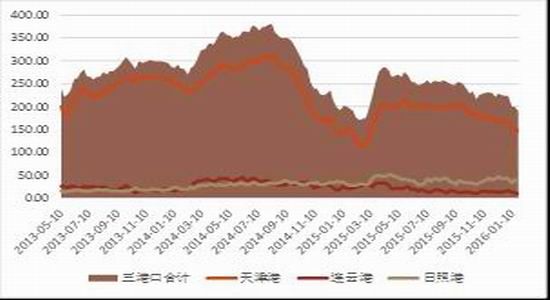

图8进口主焦煤价格(美元/吨)

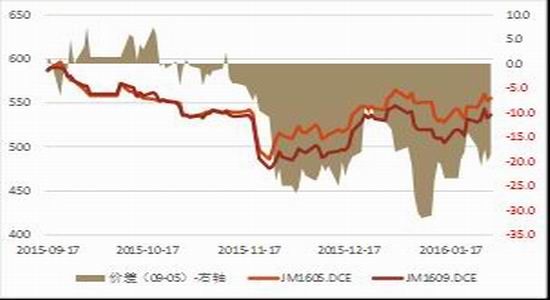

图9焦炭价差(09-05)

图10焦煤价差(09-05)

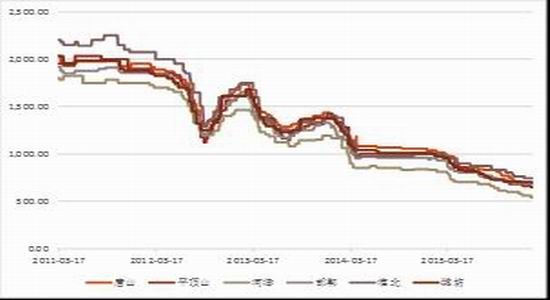

图11全国各主焦产区二级焦价格

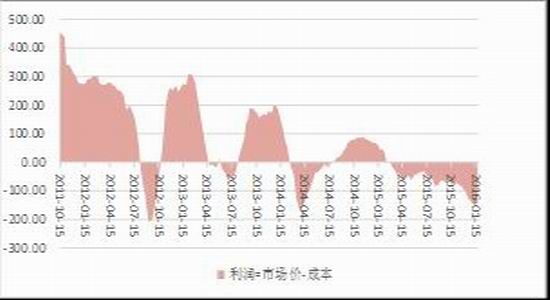

图12炼焦利润情况

库存与开工率情况

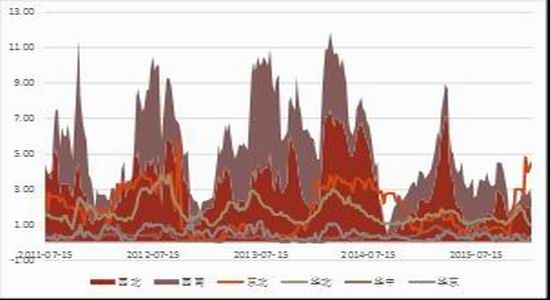

图13独立焦化企业分地区开工率

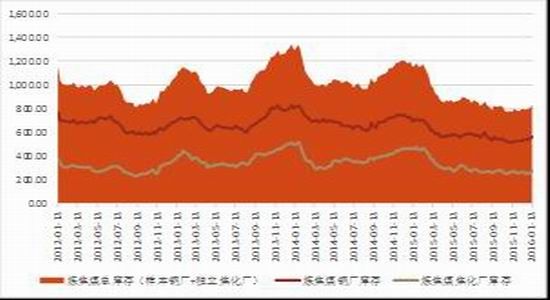

图14分地区独立焦化厂库存情况

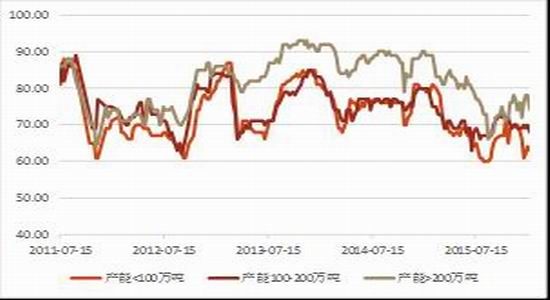

图15独产焦化厂分产能开工率情况

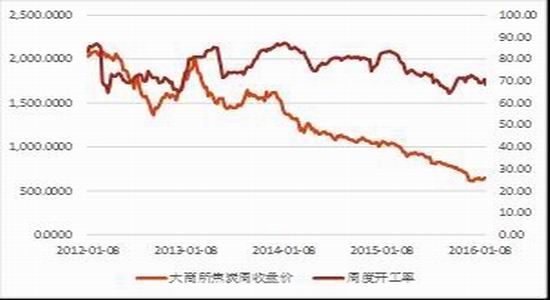

图16焦炭期货价格与开工率相关性

18

18

图20焦炭港口库存情况

图21国内样本钢厂的焦炭可用天数

图22唐山及全国高炉开工率情况

方正中期期货研究院 王盼霞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。